Stand: 01.02.2020[1]

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance.

Zielsetzung dieses Beitrages

Positionen mit besonders hohem Risiko wurden erstmals in 2013 mit Veröffentlichung der CRR eingeführt, wobei die Konkretisierung durch die EBA zu erfolgen hatte. Sechs Jahre später, mit Rundschreiben 13/2019, hat die BaFin die in 2019 veröffentlichten EBA/GL/2019/01 in deutsches Recht überführt. Diese gelten ab dem 01.01.2020 für die Institute. Der vorliegende Beitrag stellt die Rechtsgrundlage vor, würdigt diese kritisch und gibt Umsetzungshinweise für die Praxis.

Aufsichtsrechtliche Grundlagen

Basis: CRR aus 2013 in der aktuellen Fassung aus 2019

Der Art. 128 CRR regelt seit 2013 die Frage, was unter einer Position mit besonders hohem Risiko zu verstehen ist. Diese sind gem. Art. 128 (1) CRR mit 150 % Risikogewicht zu versehen. In Art. 128 (2) CRR werden solche Positionen dann als Aufzählung definiert:

- Beteiligungen an Risikokapitalgesellschaften,

- Beteiligungen an AIF,

- Positionen aus privatem Beteiligungskapital,

- spekulative Immobilienfinanzierung.

Allerdings ist diese Aufzählung nicht abschließend. Art. 128 (3) formuliert weiter:

„Bei der Beurteilung, ob eine Position, die nicht in Absatz 2 genannt ist, mit besonders hohen Risiken verbunden ist, tragen die Institute den folgenden Risikomerkmalen Rechnung:

a) Es besteht ein hohes Verlustrisiko infolge eines Ausfalls des Schuldners,

b) es kann nicht eindeutig ermittelt werden, ob die Position unter Buchstabe a fällt.

Die EBA gibt Leitlinien heraus, in denen geklärt wird, welche Arten von Positionen unter welchen Umständen mit besonders hohem Risiko verbunden sind. Diese Leitlinien werden gemäß Artikel 16 der Verordnung (EU) Nr. 1093/2010 angenommen.“

Diese Passage der CRR eröffnet folglich entsprechende Interpretationsspielräume, die die EBA „mit Leben zu füllen“ hat. Dies hat sie mit den EBA/GL/2019/01 schließlich im Januar 2019 auch getan.

SEMINARTIPPS

SEMINARTIPPS

Wirksame RWA-Einsparungen in Zeiten von knapper werdendem Eigenkapital, 04.05.2020, Frankfurt/M.v

„Gestresste“ Kreditportfolien: Praktische Umsetzung neuer RTF-Vorgaben, 05.05.2020, Frankfurt/M.

10. Kölner Risikomanagement-Tagung 2020, 25.–26.05.2020, Köln.

Überwachung/Steuerung bislang unterschätzter Adressrisiken im Depot A, 28.05.2020, Köln.

Gesamtbanksteuerung: Neue Anforderungen, Prüffelder & Feststellungen, 16.06.2020, Frankfurt/M.

Konkretisierung: EBA/GL/2019/01 à gültig ab 01.07.2019

Das 14-seitige Papier konkretisiert zum einen die Begrifflichkeiten aus Art. 128 (2) a) und c). Des Weiteren „legen diese Leitlinien zudem fest, welche nicht in Artikel 128 Absatz 2 CRR genannten Risikopositionsarten unter welchen Umständen mit besonders hohem Risiko verbunden sind. (EBA (2019.01), S. 3)“ Die Aufsichtsbehörden mussten im Rahmen eines „Comply or Explain“-Verfahrens der EBA bis 01.07.2019 mitteilen, ob sie diese Leitlinien umsetzen werden oder begründen, warum sie dies nicht tun wollen.

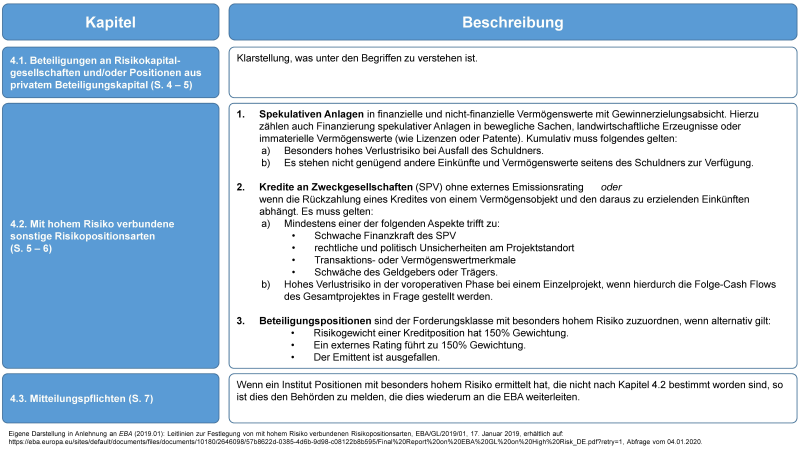

Die wesentlichen Inhalte der Leitlinien strukturiert die nachfolgende Abbildung.

Abbildung: Strukturierung der Inhalte der EBA/GL/2019/01

Schwerpunkt der Leitlinien ist Kapitel 4.2. Die Analyse hat sich auf die Positionen des Art. 112 g, p und q zu beziehen. Dies sind Risikopositionen gegenüber Unternehmen, Beteiligungsrisikopositionen und sonstige Posten. Hierbei ist der Fokus auf die für diese Art von Forderungen atypische Risikotreiber oder Größe zu legen. Immobilienfinanzierungen werden in den EBA/GL/2019/01 ausgenommen.

Die dann folgenden Begleitdokumente (S. 8–14) haben keine inhaltliche Relevanz für die Institute. Vielmehr erklären sie das Vorgehen und die Umsetzung im Rahmen der Konsultation.

Umsetzung durch die BaFin à gültig ab 01.01.2020

Die BaFin hat diese Leitlinien 1:1 in deutsches Recht übernommen, wie auch aus dem Anschreiben hervorgeht: „Mit dem Rundschreiben übernehme ich die EBA-Leitlinien EBA/GL/2019/01 vom 17.01.2019 zur Festlegung von mit hohem Risiko verbundenen Risikopositionsarten zum 01.01.2020 in meine Verwaltungspraxis (BaFin (2019.11a), S. 1).“ Es wird erschwerend formuliert, dass alle Risikopositionen in die Überprüfung einbezogen werden müssen. Ausnahmen werden nur im Hinblick auf die bereits erfassten Positionen des Art. 128 (2) CRR gemacht.

Für Bestandsgeschäfte wird jedoch „eine sukzessive Anwendung dieser ggfs. angepassten Prozesse im Rahmen der turnusmäßigen Überprüfung des jeweiligen Engagements für ausreichend (BaFin (2019.11a), S. 2).“ erachtet. Das Rundschreiben selbst ist noch kürzer gefasst und enthält nur dieselben Informationen wie das Anschreiben und die „Comply“-Erklärung.

Kritische Würdigung der Inhalte

Die Formulierungen der EBA/GL/2019/01 gerade in Kapitel 4.2 sind vergleichsweise abstrakt und werden aus Sicht des Autors in der Praxis einige Fragen offenlassen. Die Anführung von Beispielen, die auch im Rahmen der Konsultation diskutiert wurden, wäre wünschenswert gewesen. Schließlich sollen die EBA/GL/2019/01 eine Konkretisierung des Art. 128 CRR sein und nicht weiteren Interpretationsspielraum eröffnen. So muss nun jedes Institut ein Rahmenwerk und Kriterien schaffen, anhand derer es Positionen mit besonders hohem Risiko identifizieren kann. Es besteht die Gefahr, dass dies zu einer uneinheitlichen Umsetzung in Deutschland, aber auch Europa führen wird.

Hinzu kommt, dass die Überprüfung des Bestandsgeschäftes, wenn auch sukzessive, mit einem erheblichen Aufwand für die Institute verbunden ist. Positiv zu erwähnen ist jedoch, dass die BaFin hier eine Art Ausschlussverfahren für möglich hält. Demnach sind Positionen nicht unter Art. 128 zu subsummieren, „wenn das Institut für bestimmte Finanzierungsarten auf Basis von Informationen aus bestehenden Prozessen ausschließen kann, dass das allgemeine Kriterium nach Absatz 4 und die spezifischen Kriterien nach Absatz 5 der Leitlinien erfüllt sind. (BaFin (2019.11a), S. 2)“ Hiernach können ganze Finanzierungsgruppen aus der Einzelanalyse ausgenommen werden, wenn ein Institut dies aus den Prozessen heraus begründen kann. Dann ist eine Dokumentation dieser Systematik ausreichend, um den Anforderungen des BaFin RS 13/2019 zu genügen.

Auf der einen Seite ist es nachvollziehbar und richtig, dass die Aufsicht spekulative Finanzierungen begrenzen will. Auf der anderen Seite besteht nun das Risiko, dass das „Kind mit dem Bade“ ausgeschüttet wird und Finanzierungen zu schnell als spekulativ einsortiert werden. Dies könnte dann unnötigerweise zu einer 150%-RWA-Gewichtung führen und die Geschäfte verteuern. Gerade im Nachhinein ist dies aus Sicht des Autors kritisch, da viele Geschäfte mit einer geringeren Eigenkapitalbelastung vorkalkuliert wurden, welche nunmehr in der Nachkalkulation ihre Eigenkapitalkosten ggf. nicht mehr erwirtschaften.

Fazit und Ausblick auf die Zukunft

Die EBA/GL/2019/01 sind ein anschauliches Beispiel dafür, dass EBA-Leitlinien 1:1 in deutsches Recht übernommen werden. Die Durchschlagskraft der EBA auch für LSI ist spürbar. Positiv zu sehen ist, dass das Bestandsgeschäft nicht ad hoc analysiert werden muss. Institute sollten jedoch:

- ihre Prozesse zeitnah anpassen,

- ein Konzept zur Überprüfung des Bestandsgeschäftes haben und

- möglichst einheitliche Lösungen mit Verbandsunterstützung anstreben.

Letztlich wäre es kontraproduktiv, wenn innerhalb einer Bankengruppe und auch darüber hinaus unterschiedliche Auslegungen zu unterschiedlichen Preisen und Kalkulationen führen.

Es bleibt zu hoffen, dass die Aufsicht die Umsetzung in den Instituten mit Augenmaß beobachten wird. Auch aus makroökonomischer Sicht sind zu viele Positionen mit 150 % RWA kritisch zu sehen.

PRAXISTIPPS

- Überprüfen Sie Ihre Prozesse dahingehend, ob sie den Anforderungen der EBA/GL/2019/01 entsprechen und passen Sie diese zeitnah an.

- Beobachten Sie weitere zu erwartende Konkretisierungen auf nationaler Ebene.

- Setzen Sie, wenn möglich, auf Verbandslösungen – gerade im Bereich der Verschlüsselung müssen hier einheitliche Formate gewählt werden.

LITERATURHINWEISE

- BaFin (2019.11a): Anschreiben zum Rundschreiben 13/2019 (BA) zur Festlegung von Risikopositionsarten gem. Art. 128 Abs. 3 der Verordnung (EU) Nr. 575/2013 (CRR), Bonn, 08.11.2019.

- BaFin (2019.11b): Rundschreiben 13/2019 (BA) zur Festlegung von Risikopositionsarten gem. Art. 128 Abs. 3 der Verordnung (EU) Nr. 575/2013 (CRR), Bonn, 08.11.2019.

- CRR II (2019): Verordnung (EU) 2019/876 des europäischen Parlaments und des Rates vom 20. Mai 2019 zur Änderung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Verschuldungsquote, die strukturelle Liquiditätsquote, Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite, Melde- und Offenlegungspflichten und der Verordnung (EU) Nr. 648/2012, Lesefassung erhältlich auf https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02013R0575-20180101&from=DE, Abfrage vom 05.01.2020.

- EBA (2019.01): Leitlinien zur Festlegung von mit hohem Risiko verbundenen Risikopositionsarten, EBA/GL/2019/01, 17. Januar 2019, erhältlich auf: https://eba.europa.eu/sites/default/documents/files/documents/10180/2646098/57b8622d-0385-4d6b-9d98-c08122b8b595/Final%20Report%20on%20EBA%20GL%20on%20High%20Risk_DE.pdf?retry=1, Abfrage vom 04.01.2020.

[1] Der Beitrag stellt die persönliche Meinung des Verfassers dar, die nicht notwendigerweise mit der des Arbeitgebers übereinstimmen muss.