Stand: 19.10.2022

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance[1]

Einleitende Worte

Nach langer Vorbereitungszeit hat die BaFin am 26.09.2022 den Konsultationsentwurf der MaRisk 8.0 (= 7. Novelle) zur Konsultation gestellt. Damit nähert sich die Gültigkeit der MaRisk 7.0 vom 16.08.2021 ihrem Ende entgegen. Die Konsultation läuft noch bis zum 28.10.2022, der finale Entwurf ist aus Sicht des Autors nicht vor dem ersten Quartal 2023 zu erwarten. Der vorliegende Beitrag, welcher auf einem bereits detailliert ausgearbeiteten Projektplan aufbaut, stellt die wesentlichen Änderungen der MaRisk vor und würdigt diese kritisch.

Strukturierung der Änderungen der MaRisk 8.0

Die BaFin hat wie immer ein umfangreiches Anschreiben (vgl. BaFin 2022.09a) und eine Änderungsversion der MaRisk nebst Erläuterungen (vgl. BaFin 2022.09b) zur Verfügung gestellt. Hierbei werden mehrere Themen der internationalen und nationalen Aufsicht adressiert.

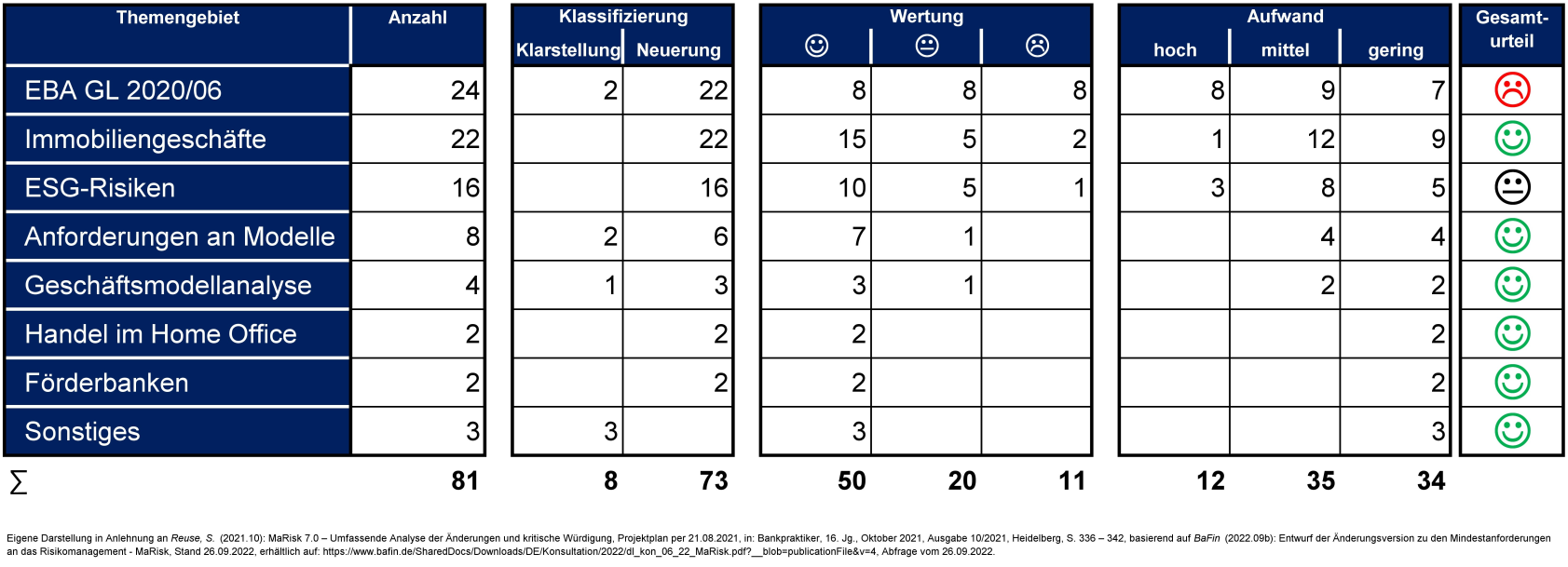

Abbildung 1 visualisiert die Änderungen der MaRisk geclustert nach den Schwerpunktthemen, differenziert nach Klarstellung und Neuerung, bestimmt den Umsetzungsaufwand und würdigt diesen aus Sicht des Autors.

Abbildung 1: Analyse und kritische Würdigung der MaRisk 8.0-E

Es ist zu erkennen, dass in Summe 81 Änderungen an den MaRisk vorgenommen wurden. Gerade bei der Umsetzung der EBA/GL/2020/06 (vgl. EBA (2020.05)) ist dies jedoch irreführend. Erstmals bedient sich die Aufsicht hier der Verweistechnik auf die EBA/GL/2020/06 und bringt damit weite Teile der EBA-GL hierüber zusätzlich in die Anwendung. So ist exemplarisch BTO 1.2.1 Erl. zu erwähnen, der die Tz. 95–192 der EBA-GL referenziert. Dies taucht in Abbildung 1 „nur“ als eine Änderung mit hohem Umsetzungsaufwand auf, überstrahlt von der Wichtigkeit jedoch viele der anderen Neuerungen.

Die Verweistechnik ist aus Sicht des Autors kritisch zu sehen. Die Lesbarkeit der MaRisk wird hierdurch stark eingeschränkt und führt zudem an vielen Stellen zu Inkonsistenzen. Es wird dringend empfohlen, im Rahmen der Konsultation die Verweistechnik durch „richtige“ Formulierungen zu ersetzen, um spezifische Aspekte der deutschen Kreditwirtschaft adäquat und vor allem konsistent berücksichtigen zu können. Hierdurch können zusätzliche Auslegungsfehler vermieden werden.

Schwerpunktthemen der MaRisk

Im ersten Schritt ist die Umsetzung der EBA/GL/2020/06 zu nennen. Diese existiert bereits seit 2020 und wird mit den MaRisk zu einem Großteil in deutsches Recht überführt. In Summe sind die EBA-GL recht abstrakt geschrieben, der Dokumentationsaufwand im Rahmen der Umsetzung steigt. In Bezug auf die Berechnung der Kapitaldienstfähigkeit und der Ausgestaltung der Konditionierung sind jedoch positive Impulse zu erkennen. Ein weiterer Schwerpunkt der EBA-GL ist die nachhaltige Kreditvergabe, die umfassend geregelt wird. In der Praxis schwierig und wenig sinnvoll erscheinen die erhöhten Anforderungen an die Bewertung beweglicher Vermögensgegenstände. Die Referenzierung der Anforderung an die Kreditprozesse (Abschnitte 5.2.1–5.2.11) gerät zu umfassend und führt zu Doppelungen und Inkonsistenzen in den MaRisk. Diese werden dadurch nahezu unleserlich, was negativ zu werten ist. Aufgabe der Aufsicht wäre es eigentlich, durch Transformation der EBA-GL die Anwendbarkeit zu ermöglichen und Inkonsistenzen zu vermeiden, statt sie aufzubauen. Hier besteht im Rahmen der Konsultation dringender Handlungsbedarf.

Des Weiteren sind ESG-Risiken in die MaRisk aufgenommen worden. 47-mal kommt der Begriff „ESG“ nun in den MaRisk vor (vgl. Ender 2022). Oft wirkt dies in den einzelnen Textziffern „angeflanscht“ und noch wenig konkret. Positiv ist jedoch zu erwähnen, dass nicht einfach auf die umfangreichen Inhalte des BaFin-Nachhaltigkeitsleitfadens (vgl. BaFin 2022.01) verwiesen wird, sondern diese in die MaRisk eingeflochten worden sind. So ist Nachhaltigkeit im Kreditgeschäft zu beachten, zudem sind ESG-Risiken bei allen wesentlichen Risiken adäquat zu berücksichtigen. Auch eine Betrachtung im ICAAP ist nunmehr erforderlich. In Summe sind die Regelungen teilweise sehr weitgehend. Im Rahmen der Konsultation sollte v. a. in Bezug auf die Quantifizierung von ESG-Risiken das Thema Verhältnismäßigkeit stärker fokussiert werden.

Neu sind auch die Regelungen zu Immobiliengeschäften. Nicht-betriebsnotwendige Immobilien ab zehn Mio. € bzw. zwei Prozent der Bilanzsumme sind analog der Handelsgeschäfte und der Kreditgeschäfte in einem Zwei-Voten-Verfahren mit Trennung von Markt und Marktfolge bis in die Geschäftsleiterebene umzusetzen. Es sind folglich analoge Strukturen zu Kredit- und Handelsgeschäften zu schaffen, die das Risiko begrenzen sollen. Dies ist nur logisch: Ein Investment in einen Immobilienfonds oder eine Kreditierung einer Immobilie unterliegen bereits dem Zwei-Voten-Prinzip. Zu kritisieren ist allerdings die geringe Grenze von zehn Mio. €. Je nach Ballungsgebiet ist dies schon mit einer Immobilie problemlos erreichbar. Im Rahmen der Konsultation sollten hier höhere Grenzen eingeführt werden.

Zudem sind die Anforderungen an Modelle neu in einem separaten AT 4.3.5 geregelt worden. Bestehende Regelungen wurden hier zusammengezogen und um Aspekte der EBA/GL/2022/06 ergänzt. Es soll nun feste Regeln zum Überschreiben von Modellergebnissen geben, zudem wird dem Thema Validierung und Erklärbarkeit von Modellen im Kontext von Machine Learning (ML) und Künstlicher Intelligenz (KI) eine höhere Gewichtung beigemessen. Es ist in Summe positiv zu sehen, dass die Anforderungen an Modelle nun praxistauglicher ausgestaltet sind. Der Aufwand in den Häusern wird jedoch spürbar steigen. Allerdings ist es richtig, sich kritisch mit Modellen auseinanderzusetzen – der Zinsanstieg seit Jahresanfang um fast drei Prozent muss im Kontext des Modellrisikos kritisch gewürdigt werden. Wenn Modelle nicht richtig kalibriert sind, muss dies im Rahmen der Validierung frühzeitig auffallen.

Wie angekündigt sind die Regelungen zum Home-Office bei Handelsgeschäften ebenfalls in die MaRisk eingeflossen. Wenn ausreichend Händler im Institut sitzen und der Heimarbeitsplatz bestimmte Anforderungen an Technik, Datensicherheit und Diskretion erfüllt, ist auch für Händler die Arbeit im Home-Office möglich. Dies ist zu begrüßen.

Das Thema Geschäftsmodellanalyse hat ebenfalls Eingang in die MaRisk gefunden. So erhält nun die Ertragsplanung eine größere Bedeutung, was auch strategisch verankert werden muss. Auch wenn diese in den meisten Häusern sicherlich schon so umgesetzt sein dürfte, ist dies ein nachvollziehbarer Schritt, zumal das Thema Geschäftsmodell im Kontext des SREP an Bedeutung gewinnt.

Zu guter Letzt sind neben einigen Klarstellungen zwei Neuerungen für Förderbanken aufgenommen worden. Ab 70 Mrd. € Bilanzsumme sind Teile der Regelungen zur Risikocontrolling- und Compliance-Funktion, welche bislang nur für bedeutende Institute galten, auch auf Förderbanken anzuwenden. Dies ist nur folgerichtig, da Förderbanken eine große Relevanz für die Wirtschaft haben.

Unterstützung zur Umsetzung

Vorbehaltlich der finalen Umsetzung der MaRisk hat der Autor einen Projektplan (Stand 16.10.2022) mit ersten Umsetzungshinweisen entworfen. Dieser wird den Instituten und interessierten Vertretern der Wirtschaft und Wissenschaft zwecks Diskussion, Weiterentwicklung und Umsetzung kostenlos zur Verfügung gestellt. Er ist downloadbar unter: www.svend-reuse.de/MaRisk80E.xlsm

Die Datei verfügt über einen Öffnungsschutz. Das Passwort zum Öffnen der Datei kann unter: marisk@svend-reuse.de angefordert werden[2]. Der Autor freut sich auf eine spannende Diskussion im Kontext der Konsultation.

Fazit und Ausblick auf die Zukunft

Die MaRisk 8.0-E weisen eine Vielzahl an Neuerungen auf, die nachvollziehbar sind. Teilweise gehen die Anforderungen aus Sicht des Autors jedoch weit über Mindestanforderungen hinaus. Gerade bei der Umsetzung der EBA-GL und beim Thema ESG sind mehr Öffnungsklauseln und/oder Formulierungen bezüglich der Verhältnismäßigkeit erforderlich. Es bleibt zudem zu hoffen, dass die aus Sicht des Autors nicht sachgerechte Verweistechnik durch Aufnahme von vollständigen neuen Passagen in die MaRisk ersetzt wird. Es ist und bleibt Aufgabe der Aufsicht, für ein konsistentes und lesbares Regelwerk zu sorgen.

PRAXISTIPPS

- Sichten Sie den Projektplan – er gibt Ihnen möglicherweise Hinweise zur Umsetzung.

- Die Inhalte sind immer durch das einzelne Institut individuell zu würdigen, die Empfehlungen sind nicht allgemeingültig.

- Verfolgen Sie die Konsultation und wirken Sie über Ihre Verbände auf die Aufsicht ein, die Verweistechnik zu ersetzen.

- Treten Sie mit dem Autor des Projektplanes gerne in Diskussion zu einzelnen Themen.

LITERATURHINWEISE

BaFin (2022.01): Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, 20.12.2019, geändert am 13.01.2020, erhältlich unter: https://www.bafin.de/SharedDocs/Downloads/DE/Merkblatt/dl_mb_Nachhaltigkeitsrisiken.pdf;jsessionid=7779769AB0F7F033B9A198A1AD3C8179.1_cid503?__blob=publicationFile&v=14, Abfrage vom 16.10.2022.

BaFin (2022.09a): Konsultation 06/2022 – Mindestanforderung an das Risikomanagement, 26.09.2022, Geschäftszeichen BA 54-FR 2210-2022/0001, erhältlich unter: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Konsultation/2022/kon_06_22_Konsultation_MaRisk.html, Abfrage vom 26.09.2022.

BaFin (2022.09b): Entwurf der Änderungsversion zu den Mindestanforderungen an das Risikomanagement – MaRisk, Stand 26.09.2022, erhältlich unter: https://www.bafin.de/SharedDocs/Downloads/DE/Konsultation/2022/dl_kon_06_22_MaRisk.pdf?__blob=publicationFile&v=4, Abfrage vom 26.09.2022.

EBA (2020.05): Leitlinien für die Kreditvergabe und Überwachung, EBA/GL/2020/06, 29.05.2020, erhältlich unter: https://www.fma.gv.at/download.php?d=4797, Abfrage vom 26.09.2022.

Ender, M. (2022): Von 0 auf 47 in einer Novelle – Die BaFin gibt bei ESG-Risiken Gas, 28.09.2022, erhältlich unter: https://banking.vision/7-marisk-novelle-esg-risiken/, Abfrage vom 03.10.2022.

[1] Der Beitrag stellt die persönliche Meinung des Verfassers dar, die nicht notwendigerweise mit der des Arbeitgebers übereinstimmen muss.

[2] Selbstverständlich werden die Anforderungen des Datenschutzes eingehalten. Die Kontaktdaten gehen nur an den Autor und werden von diesem nicht an Dritte weitergeleitet. Sie werden ausschließlich zur Korrespondenz bezüglich des Projektplanes genutzt.