Dr. Frank Schäffler ist Partner der Kanzlei GRUB BRUGGER am Standort Stuttgart. Sein Tätigkeitsschwerpunkt ist die Beratung krisenbefangener Unternehmen und von deren Stakeholdern

Die Möglichkeit der Restrukturierung von Unternehmen nach dem Unternehmensstabilisierungs- und Restrukturierungsgesetz („StaRUG“) spielt in der (Beratungs-)Praxis mittlerweile eine bedeutende Rolle. Besteht beispielsweise Uneinigkeit in Bankenkonsortien oder zwischen sanierungswilligen und sanierungsunwilligen Gesellschaftern, ist die (Bank-)Verschuldung für eine nachhaltige Sanierung zu hoch oder sind Anleihen, Schuldscheindarlehen oder existenzbedrohende Schadensersatzverpflichtungen zu restrukturieren, so werden stets auch die Gestaltungsmöglichkeiten des StaRUG in einem professionellen Sanierungsprozess erörtert.

Die Restrukturierung der Forderungen von Finanzgläubigern spielt bei der Konzeption von Restrukturierungsplänen regelmäßig eine zentrale Rolle. Aus Finanzierersicht besteht hierbei die Chance, dass der Restrukturierungsplan die Finanzgläubiger im Vergleich zu einem Insolvenzszenario deutlich besserstellt, ggf. sogar gegenüber anderen Gläubigern. In der Praxis kommt es allerdings auch vor, dass der Restrukturierungsplan die Finanzgläubiger auf Basis der durch den Schuldner vorgelegten Vergleichsrechnung zwar besserstellt als in einem Insolvenzszenario, der Beitrag der Gesellschafterseite zur Sanierung gleichwohl aus Finanzierersicht unangemessen gering ist.

Die Konzeption des Restrukturierungsplanes kann durch die Finanzierungsgläubiger maßgeblich mitgestaltet werden, wenn diese ihren – regelmäßig hohen – Einfluss auf das Verfahren kennen und ggf. auch ausüben.

Ausgewählte Voraussetzungen der Bestätigung eines Restrukturierungsplanes

Zur Annahme des Restrukturierungsplanes ist gemäß § 25 Abs. 1, § 24 Abs. 1 Nr. 1 StaRUG in jeder Gruppe eine Summenmehrheit von 75 % erforderlich. Wird in einer Gruppe die erforderliche Mehrheit nicht erreicht, so kann der Restrukturierungsplan nur im Wege der gruppenübergreifenden Mehrheitsentscheidung gemäß § 26 ff. StaRUG angenommen werden. Eine gruppenübergreifende Mehrheitsentscheidung setzt u. a. gemäß § 26 Abs. 1 Nr. 1 StaRUG voraus, dass die Mitglieder einer Gruppe durch den Restrukturierungsplan nicht schlechter gestellt werden, als sie ohne einen Plan stünden und angemessen an dem wirtschaftlichen Wert beteiligt werden, der auf der Grundlage des Plans den Planbetroffenen zufließen soll (Nr. 2). Eine angemessene Beteiligung am Plan setzt gemäß § 27 StaRUG u. a. voraus, dass der Schuldner keine wirtschaftlichen Werte erhält, welche nicht durch Leistungen in das Vermögen des Schuldners vollständig ausgeglichen werden. Weiter ist es erforderlich, dass die Mehrheit der abstimmenden Gruppen dem Plan mit den erforderlichen Mehrheiten zugestimmt hat, wobei bei lediglich zwei Gruppen die Zustimmung einer Gruppe genügt.

Praxisbeispiele für aus Finanzierersicht unausgewogene Planregelungen

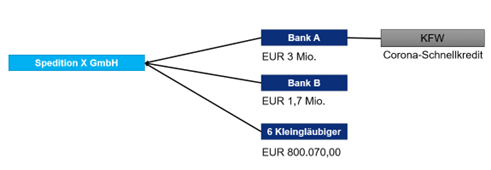

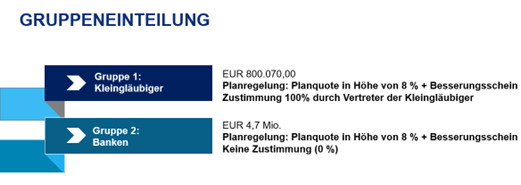

In einem Restrukturierungsverfahren, welches im Jahr 2022 am Restrukturierungsgericht Stuttgart anhängig war, ergab sich folgende Situation:

Im Ergebnis ergab sich folgende Planregelung, welche durch das Restrukturierungsgericht bestätigt wurde:

Im Ergebnis wurden hier die Finanzgläubiger, welche im Verfahren insgesamt eine Summenmehrheit von über 80 % stellten, durch eine Minderheit überstimmt.

Klarstellend sei erwähnt, dass der beschriebene Restrukturierungsplan aus Sicht des Restrukturierungsgerichtes formal korrekt gestaltet war und – zumindest planerisch – auch eine Besserstellung gegenüber dem Insolvenzszenario vorsah. Ohne eine solche Besserstellung wäre eine gruppenübergreifende Mehrheitsentscheidung („cross-class cram-down“) auch nicht möglich gewesen.

Praxisbeispiel für eine positive Gestaltung aus Sicht der Finanzgläubiger

In einem Restrukturierungsfall am Restrukturierungsgericht Karlsruhe hatte die Schuldnerin hohe Verbindlichkeiten bei ausländischen Finanzbehörden. Die finanzierenden Banken waren unbesichert, die Schuldnerin war auf die Aufrechterhaltung der Kreditlinien zwingend angewiesen. Der Restrukturierungsplan sah hier lediglich eine Einbeziehung der Finanzgläubiger, der Finanzbehörden, des Vermieters und der Gesellschafter vor. Für die Finanzbehörden und die Vermieterseite sah der Restrukturierungsplan einen weitgehenden Forderungsverzicht vor. Die Finanzierer hingegen wurden lediglich zur Aufrechterhaltung ihrer Kreditlinien verpflichtet, wobei die betroffenen Kreditinstitute das Verfahren von Beginn an eng begleiteten und eine konstruktive Lösung im Falle der Einhaltung der formalen Voraussetzungen (u. a. Sanierungsgutachten) in Aussicht stellten. Sonstige Gläubiger wurden in das Verfahren nicht einbezogen.

Finanzgläubiger, Vermieter und die Gesellschafterseite stimmten für den Plan, die Gruppe der Finanzbehörden lehnte den Plan mehrheitlich ab. Das Restrukturierungsgericht sah die Voraussetzungen der gruppenübergreifenden Mehrheitsentscheidung trotz der Besserstellung der Finanzgläubiger als gegeben an, da die Aufrechterhaltung der Kreditlinien nach dem Sanierungsgutachten Voraussetzung für die Fortführung des Unternehmens und die Abwendung der Insolvenz war[1].Im Falle eines Insolvenzverfahrens hätten die (unbesicherten) Kreditinstitute einen vollständigen Ausfall erlitten.

Das Verfahren zeigt, dass ein Restrukturierungsverfahren große Chancen für Kreditinstitute bieten kann.

Möglichkeit der Einflussnahme von Finanzierungsgläubigern auf die Plangestaltung

Zunächst sollte durch die Finanzierer schon möglichst frühzeitig ein enger Austausch mit dem Schuldnerunternehmen und seinen Beratern gesucht werden, um deren Vorstellungen von Beginn an in die Plankonzeption einfließen zu lassen. Im beschriebenen Fall beim Restrukturierungsgericht Karlsruhe gab es beispielsweise wöchentliche Abstimmungsrunden mit den Kreditinstituten, neue Entwicklungen konnten sofort besprochen und Lösungen diskutiert werden. Auch für den Planverfasser ist es hilfreich, wenn er die Vorstellungen der wesentlichen Gläubiger möglichst frühzeitig kennt und in seinen Überlegungen berücksichtigen kann.

Zeichnet sich ab, dass der Plan aus Sicht der Finanzgläubiger unausgewogene Regelungen enthält und der Planverfasser zu einem konstruktiven Dialog nicht bereit ist, so kann diesem eine Ablehnung des Planes in Aussicht gestellt werden. Kommt eine gruppenübergreifende Mehrheitsentscheidung in Betracht, so können die Gläubiger dem für die Planbestätigung zuständigen Restrukturierungsgericht Sachverhalte mitteilen, welche ggf. zu einer Versagung der Planbestätigung führen können. Das Restrukturierungsgericht wird fachlich fundierte Hinweise regelmäßig aufgreifen und bei seiner Entscheidung über die Planbestätigung berücksichtigen.

Ansatzpunkte ergeben sich beispielsweise in den folgenden Bereichen:

- Die Vergleichsrechnung gemäß § 26 Abs. 1 Nr. 1 StaRUG ist kritisch zu hinterfragen:

- Wurden die Prämissen richtig gesetzt, insbesondere die Alternativen bei Ablehnung des Planes?

- Ist ggf. im Alternativszenario Insolvenz ein M&A-Prozess realistisch, welcher die Gläubiger besserstellt als im StaRUG-Verfahren?

- Wurden außergerichtliche Sanierungsalternativen tatsächlich hinreichend untersucht und im Planentwurf transparent dargestellt?

- Absolute Priorität, §§ 27, 28 StaRUG:

Zunächst muss die Frage gestellt werden, ob der Erhalt des Unternehmens für die Altgesellschafter einen nicht durch Leistung in das Vermögen des Schuldners vollständig ausgeglichenen wirtschaftlichen Wert darstellt.[2] Kommt der Gläubiger zum Ergebnis, dass dem Gesellschafter tatsächlich ein solcher wirtschaftlicher Wert zufließt, so ist weiter die Frage zu stellen, ob § 28 StaRUG dies ausnahmsweise erlaubt. Dies wäre nur der Fall, wenn die Mitwirkung der Gesellschafter an der Fortführung des Unternehmens unerlässlich ist (§ 28 Abs. 2 Nr. 1 StaRUG) oder der Eingriff in die Rechte der Gläubiger nur geringfügig ist (§ 28 Abs. 2 Nr. 2 StaRUG). Insbesondere bei der ersten Variante ist es für den Planverfasser häufig nicht einfach, eine unangreifbare Begründung zu finden. Entsprechend liegt hier auch ein Einfallstor für den Gläubiger vor, diesen Punkt gegenüber dem Restrukturierungsgericht in Frage zu stellen. Selbstverständlich muss aus Gläubigersicht stets die Frage gestellt werden, ob durch eine destruktive Haltung die Chancen eines Restrukturierungsverfahrens gegenüber einer Insolvenz ggf. zunichte gemacht werden.

PRAXISTIPPS

- Zunächst ist jeder Versuch einer Restrukturierung nach StaRUG aus Finanzierersicht eine Chance. Die Regelungen des Restrukturierungsplanes müssen die Gläubiger im Falle der Annahme des Planes besserstellen als im Falle der Ablehnung. Sieht der Plan daher z. B. eine quotale Kürzung von Gläubigerforderungen („Haircut“) vor, so muss die Quote höher sein als im Insolvenzfall. In der Praxis wird diese Quote auch regelmäßig schneller ausbezahlt. Daher sollte der Versuch, eine Insolvenz mit den Mitteln des StaRUG-Verfahrens zu vermeiden, grundsätzlich unterstützt werden.

- Um die Chancen, welche eine Restrukturierung nach StaRUG bietet, möglichst optimal zu nutzen, sollte das Verfahren durch die Finanzierer möglichst frühzeitig aktiv begleitet werden.

- Stellt sich heraus, dass das Restrukturierungsverfahren auf eine „Überrumpelung“ der Finanzgläubiger und eine unangemessene Lastenverteilung ausgerichtet ist, so können die Planregelungen, z. B. im Hinblick auf die Kriterien der gruppenübergreifenden Mehrheitsentscheidung, geprüft und entsprechende Befunde dem Restrukturierungsgericht zur Kenntnis gebracht werden.

[1] vgl. Schäffler/Lägler, ZIP 2023, 622.

[2] vgl. hierzu Braun, StaRUG/Herzig, 1. Aufl. 2021, § 27, Rn. 5–10, BeckOK, StaRUG/Spahlinger, 9. Aufl., 01.07.2023, § 27, Rn. 13 ff.