Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance. Der Beitrag stellt die persönliche Meinung des Verfassers dar, die nicht notwendigerweise mit der des Arbeitgebers übereinstimmen muss.

Einleitende Worte

Die langanhaltende Niedrig- bzw. Negativzinsphase hat dazu geführt, dass die Marktteilnehmer bei der Zinsentwicklung nur noch eine Richtung kannten – nach unten. Dieser Trend wurde von 2021 an jäh unterbrochen: Es lag quasi ein 300 BP-Shift vor. Es stellt sich nunmehr die Frage, ob dies über etablierte Risikomodelle wie z. B. dem VaR (Value at Risk) abbildbar war oder nicht.

Dieser Beitrag beantwortet diese Frage und offeriert quantitative Ergebnisse aus Vorstandssicht. Ziel ist es, Risikomodelle kritisch zu hinterfragen – sie aber gleichzeitig als hilfreiche und richtige Modelle zu charakterisieren, die in der strategischen und operativen Steuerung helfen, die Bank auf „Zielspur“ zu halten.

Historische VaR-Analyse des Zinsanstieges

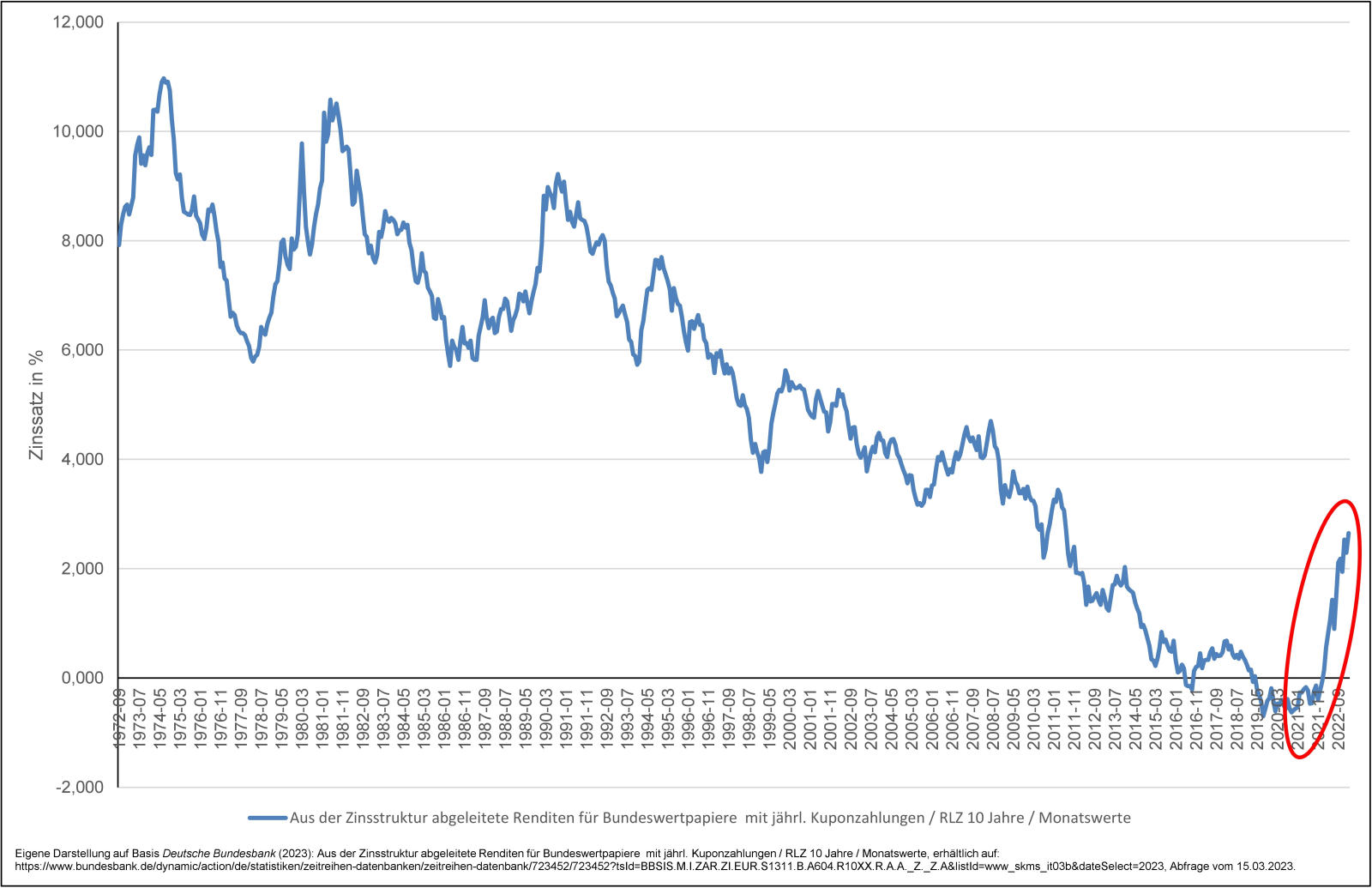

Zur Beantwortung der Frage wird im ersten Schritt eine historische Analyse vorgenommen. Abbildung 1 zeigt die Entwicklung des 10J-Bund-Zinssatzes auf Monatsbasis.

Abbildung 1: Entwicklung des 10J Bund-Zinssatzes 1972-09 bis 2023-02

Von 08.2021 bis 02.2023 hat ein Anstieg von -0,46 % auf +2,65 % stattgefunden. Dies entspricht einem Shift von 311 BP in 19 Monaten. Zu erkennen ist aber auch, dass es in der Vergangenheit bereits sehr hohe Zinsniveaus und auch Volatilitäten gegeben hat. Seit 02.2023 ist die Zinsvolatilität deutlich zurückgegangen, so dass die Zeit nach dem Zinsshift nicht näher beleuchtet werden muss, um die Wirkungsweise des Risikomodells zu verstehen.

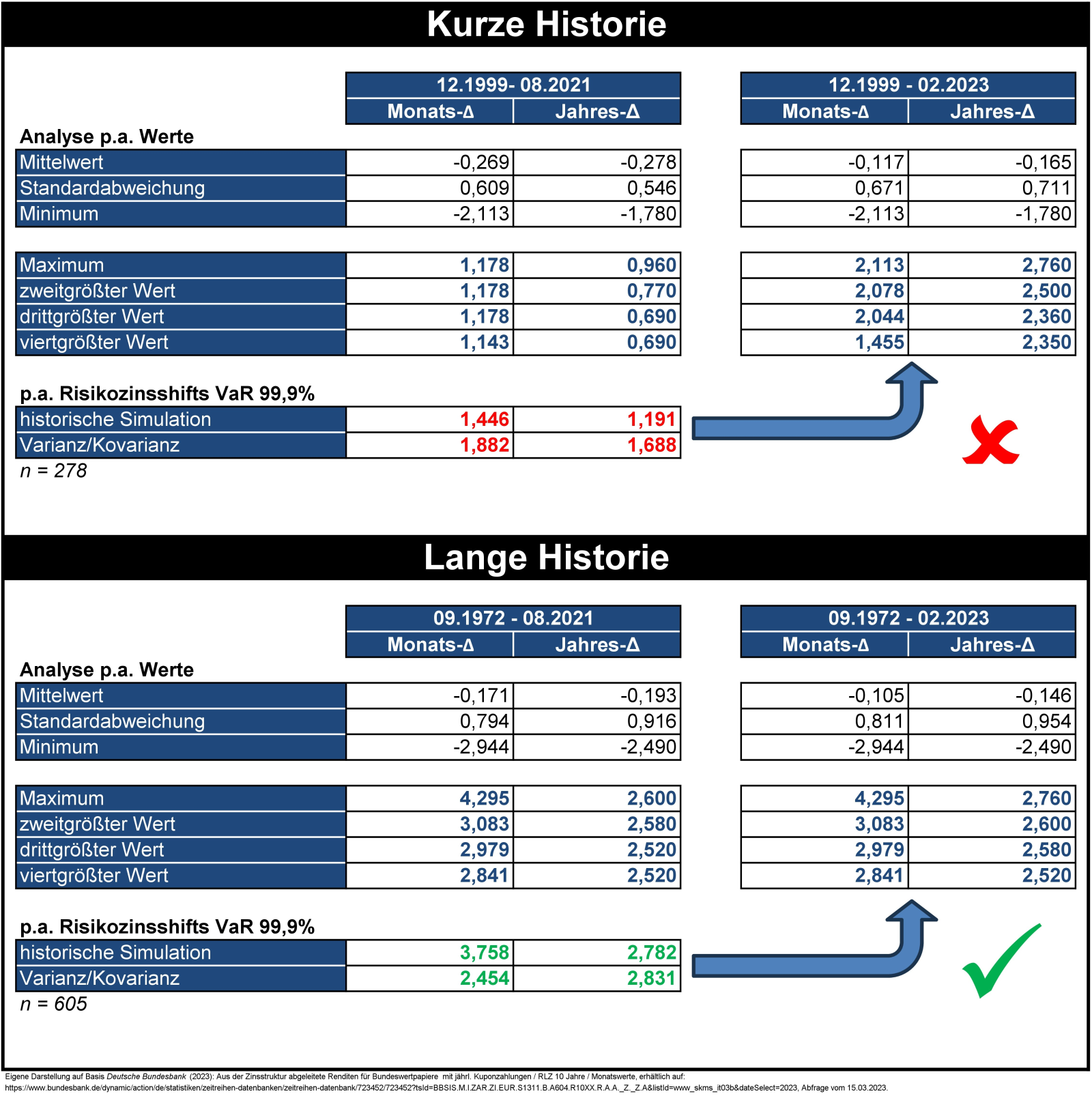

Nun gilt es, im zweiten Schritt weitere Analysen durchzuführen. Dies wird in Abbildung 2 näher dargestellt.

Abbildung 2: Vereinfachte VaR-Analyse des 10J Bund-Zinssatzes

Es werden absolute Monats- und Jahresveränderungen analysiert, wobei die jeweiligen Monatsveränderungen mit dem Faktor 12 oder Wurzel 12 auf Jahreswerte skaliert werden, um eine Vergleichbarkeit herzustellen. Des Weiteren werden die Top-4 Maximalshifts auf Jahresbasis dargestellt. Über Mittelwert, Standardabweichung und Quantilsberechnung werden VaR-Werte für den Varianz/Kovarianz-Ansatz und die historische Simulation auf Basis von Monats- und Jahreswerten ermittelt. Diese Risikomodelle betrachten den Zinsshift als solches: Welcher Zinsshift wird mit 99,9%iger Wahrscheinlichkeit nicht überschritten?

Ziel ist es nun, mit der Historie bis 08.2021 die Risikowerte ab 09.2021 entsprechend zu modellieren. Hierzu werden zwei Historien betrachtet: Einerseits die gesamte verfügbare Historie seit 09.1972 und einmal die Historie seit 12.1999, die mit Einführung des Euro einen Strukturbruch darstellt (vgl. Stoklossa 2011, S. 8–13).

Es ist zu erkennen, dass die Beantwortung der Frage, ob der VaR ein geeignetes Risikomaß ist, maßgeblich vom gewählten Zeithorizont abhängig ist. Wird eine Historie ab 12.1999 gewählt, so zeigt sich, dass die Zinsshifts im VaR-Modell zu einer deutlichen Unterschätzung des Risikos führt. 99,9%-VaR-Zinsshift-Werte zwischen 1,191 % und 1,882 % reichen nicht aus, den o. g. Zinsschock zu approximieren.

Anders sieht es bei längeren Historien aus. Ceteris paribus belaufen sich die VaR-Shifts auf 2,454 % – 3,758 %. Hiermit ist der 300 BP Zinsshift adäquat abgebildet, wie Abbildung 2 zeigt. Die Top 4 Zinsshifts werden hierdurch erreicht, so dass das Risiko sachgerecht abgebildet wird. Dies wird auch dadurch deutlich, dass die extremsten Ausreißer in der Historie oft nicht in 2022/2023, sondern in der früheren Historie zu finden sind.

Interpretation der Ergebnisse

Das zentrale Ergebnis der Analyse ist, dass eine ausreichend lange Historie des Zinses dazu führt, dass das VaR-Modell sachgerechte Ergebnisse ausweist. Eine Historie seit 1972 führt zu „richtigen“ Ergebnissen. Kritiker führen an, dass das mit der heutigen Situation nicht vergleichbar sei – damals gab es eine Ölkrise und eine damit zusammenhängende Inflation, so etwas komme heute nicht mehr vor.

Dem ist entgegenzuhalten, dass bis 2023 eine durch Energiepreise getriebene Inflation vorlag, die wiederum zu den stark steigenden Zinsen geführt hat. Geschichte wiederholt sich: Der altbekannte Treiber Inflation durch Energiepreise ist auch in 2022/2023 stark zu spüren gewesen. Hinzu kommt, dass die EZB ihr Anleiheankaufprogramm deutlich zurückfährt. Die Bilanzsumme der EZB ist von 8,836 Bio. € per 06.2022 auf 6,831 Bio. € per 02.2024 gesunken (vgl. Stampfl 2024), was einem Minus von 23 % entspricht.

All das führt zu der Erkenntnis, dass eine Zinssteigerung, wenn sie nach einer langanhaltenden Niedrig- bzw. Negativzinsphase einsetzt, stark und heftig werden würde. Das Grundgesetz der Volkswirtschaft – erhöhte Geldmenge führt zu niedrigen Zinsen, Verringerung der Geldmenge aber zu höheren Zinssätzen – lässt sich nicht auf Dauer negieren.

Auch die Aufsicht hat dieses Thema bereits erkannt: Der bekannte Parallel-Zinsshift von +/- 200 BP soll auf +/- 250 BP steigen (vgl. BCBS 2023), was zu einer Erhöhung der Risikowerte führt (kritisch diskutiert in Reuse 2024). Dies ist nicht zuletzt auf den o. g. Zinsanstieg zurückzuführen.

Fazit und Auswirkungen auf die Banksteuerung

Als Ergebnis lässt sich festhalten: Der VaR ist, wenn er richtig parametrisiert wird, ein adäquates Risikomaß. Wichtig ist, dass die Eingangsparameter des Modells nicht unreflektiert übernommen werden. Sie müssen von den Anwendern – den Risikocontrollern – und auch vom Vorstand verstanden werden. Dann ist der VaR geeignet, der Geschäftsleitung die richtigen Steuerungsimpulse für die Zinsrisikosteuerung auch im Kontext der ökonomischen Sicht der Risikotragfähigkeit zu offerieren.

PRAXISTIPPS

- Überprüfen Sie die Annahmen in Ihrem VaR-Modell kritisch.

- Denken Sie an die „Story“ im Parameterset: Woher kommt ein Risikoshift?

- Ist das Modell wirklich durchdrungen und verstanden? Wird es richtig angewendet?

- Weitere topaktuelle Informationen hierüber und zu angrenzenden Themen erwarten Sie auf der FCH-Tagung „NEUE MaRisk: Fokus Kreditspread- und Zinsänderungsrisiken“ vom 20.-21.06.2024 in Frankfurt.

LITERATURHINWEISE

BCBS (2023): Consultative Document No. 561: Recalibration of shocks for interest rate risk in the banking book Issued for comment by 28 March 2024, December 2023, erhältlich auf: https://www.bis.org/bcbs/publ/d561.pdf, Abfrage vom 11.02.2024.

Deutsche Bundesbank (2023): Aus der Zinsstruktur abgeleitete Renditen für Bundeswertpapiere mit jährl. Kuponzahlungen / RLZ 10 Jahre / Monatswerte, erhältlich auf: https://www.bundesbank.de/dynamic/action/de/statistiken/zeitreihen-datenbanken/zeitreihen-datenbank/723452/723452?tsId=BBSIS.M.I.ZAR.ZI.EUR.S1311.B.A604.R10XX.R.A.A._Z._Z.A&listId=www_skms_it03b&dateSelect=2023, Abfrage vom 15.03.2023.

Reuse, S. (2024): BCBS 561 – Verschärfung der aufsichtsrechtlichen Zinsschockszenarien, in: Bankpraktiker, 19. Jg., April 2024, Ausgabe 04/2024, Heidelberg, S. 104–110.

Stampfl, E. (2024): EZB-Bilanzsumme: Entwicklung und Prognose, 08.03.2024, erhältlich auf: https://www.infina.at/trends/ezb-bilanzsumme/, Abfrage vom 11.04.2024.

Stoklossa, H. (2011): Die Parametrisierung des Value at Risk in der Bankensteuerung, in: Risiko Manager, Nr. 12/2011, S. 1 und 8–13.

Beitragsnummer: 22586