M. Sc. (Immobilienbewertung) Linda Neumann war bis 2019 als Immobiliengutachterin bei der HypoVereinsbank/UniCredit tätig. Bei der KENSTONE Real Estate Valuers GmbH ist sie nun für den Bereich Qualitätsmanagement und Research zuständig. Sie ist Mitglied der RICS und seit 2013 HypZert (F)-zertifziert sowie seit 2016 Mitglied einer der HypZert-Fachgruppen. Als Teil der KENSTONE engagiert sie sich zudem bei der European Valuer’s Alliance (eva), einem Netzwerk aus führenden europäischen Immobiliengutachter-Gesellschaften.

Kontaktdaten:

Linda Neumann

Research/Qualitätsmanagement

Tel. +49 (0) 69 136 29 358

Mobil +49 (0) 151 626 732 86

E-Mail linda.neumann@kenstone.de

Christoph Billmann

Sales Manager

Telefon: +49 (0) 69 136867-59

Mobil: +49 (0) 151 58730269

christophalexander.billmann@kenstone.de

www.kenstone.de

Abgesang auf die ökonomische Nachhaltigkeit des innerstädtischen Einzelhandels?

Für die Beurteilung der Nachhaltigkeit einer Einzelhandelsnutzung im Sinne der BelWertV sind die langfristige Umsatzentwicklung und die hiervon stark abhängige Mietzahlungsfähigkeit wesentliche Kriterien. Wie haben sich diese Faktoren im Zuge der weiter andauernden Umwälzungsprozesse im Hinblick auf den innerstädtischen Einzelhandel verändert?

I. Einleitung

Ist man als Immobiliengutachter für Finanzinstitute tätig, steht neben der Marktwertermittlung in aller Regel die Ermittlung des Beleihungswertes im Vordergrund, da dieser über den gesamten Kreditprozess hinweg, aber auch bei der Refinanzierung über Hypotheken-Pfandbriefe benötigt wird sowie für Anrechnungserleichterungen nach KWG, CRR und SolvV herangezogen werden kann.

Während die Marktwertermittlung stichtagsbezogen ist – also widerspiegelt, welcher Wert der Immobilie zum Wertermittlungsstichtag beizumessen ist –, stellt bei der Beleihungswertermittlung der Nachhaltigkeitsaspekt das zentrale Motiv dar. Der Beleihungswert soll idealerweise über die gesamte Finanzierungsdauer hinweg bei einer Verwertung der Immobilie durchsetzbar sein. Konjunkturell bedingte Wertschwankungen und spekulative Elemente sollen unberücksichtigt bleiben.

Der Beurteilung der wertbestimmenden Parameter, wie Miete oder Kapitalisierungszinssatz, aber auch der Einschätzung des nutzungsimmanenten Risikos, kommt im Zuge des Nachhaltigkeitsprinzips eine besondere Bedeutung zu. Für die Bewertung sind damit nicht nur die Lage- und Objekteigenschaften der jeweiligen Immobilie, sondern auch grundlegende Entwicklungen des Marktes entscheidend.

Anliegen dieses Beitrags ist es, wesentliche Entwicklungen und Aspekte des Einzelhandelsmarktes, die aus gutachterlicher Sicht Einfluss auf Mietzahlungsfähigkeit und Risikoprofil der Immobilie haben, aufzuzeigen. Im Fokus steht dabei der innerstädtische Einzelhandel. Das Kernelement stellt die Entwicklung des Einzelhandelsumsatzes dar.

II. Fehlendes Wachstumspotenzial bedeutet mehr Kannibalismus

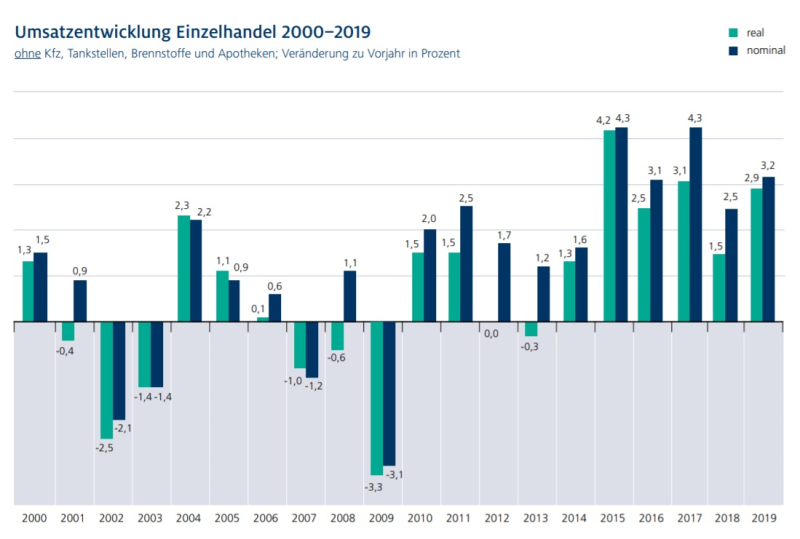

Während die Konsumentwicklung auf gesamtwirtschaftlicher Ebene bis zum Ausbruch von Covid-19 mit Steigerungsraten von ein bis vier Prozent Jahr für Jahr stabil im Plus lag, waren im Einzelhandel positive Wachstumsimpulse nach einer langen Phase weitestgehend stagnierender oder rückläufiger Umsätze erst ab 2010, mit einer größeren Dynamik ab 2015, wieder spürbar. Dafür konnten zwischen 2015 und 2019 zum Teil recht deutliche Zuwächse – nominal wie real – erzielt werden, wie in Abb. 1 gut zu sehen ist.

Abbildung 1: Umsatzentwicklung im Einzelhandel 2000-2019; Quelle: HDE Zahlenspiegel 2020

Die Frage, die sich heute stellt, ist, wie es nun weiter geht – mit Sars-Cov-2, aber auch danach.

Grundsätzlich ist die Entwicklung des Einzelhandelsumsatzes von verschiedenen Faktoren, insbesondere aber von der Bevölkerungsstruktur und -veränderung, der Entwicklung von Einkommen und Erwerbstätigenzahlen – die sich in der Kaufkraft widerspiegeln – sowie von der Struktur des privaten Konsums und der Wettbewerbssituation abhängig.

Aus all diesen Faktoren sind jedoch aus heutiger Sicht lediglich geringe bis gar keine Wachstumsimpulse für den Einzelhandel zu erwarten.

Die demografische Entwicklung mit schrumpfender und gleichzeitig alternder Bevölkerung führt zum einen zu einer Verringerung der Konsumentenzahl, zum anderen zu einer fortschreitenden Veränderung des Konsumentenprofils. So zeichnet sich die Altersgruppe der über 55-Jährigen bereits heute für rd. 55 % der Konsumausgaben verantwortlich.

Die wachsende Bedeutung von Senioren als Konsumenten hat der Einzelhandel zwar bereits erkannt – so vergibt der HDE z. B. seit 2010 das Siegel „generationenfreundlicher Einzelhandel“, das u. a. in Zusammenarbeit mit dem Bundesministerium für Familie, Senioren, Frauen und Jugend entstanden ist –, aber die Handelskonzepte müssen sich vor dem Hintergrund der demografischen Entwicklung auch weiterhin der sich verändernden Bevölkerungszusammensetzung anpassen, insbesondere da die Konsumgewohnheiten von Jung und Alt, aber auch deren Anforderungen an den Einzelhandel, sehr unterschiedlich sind.

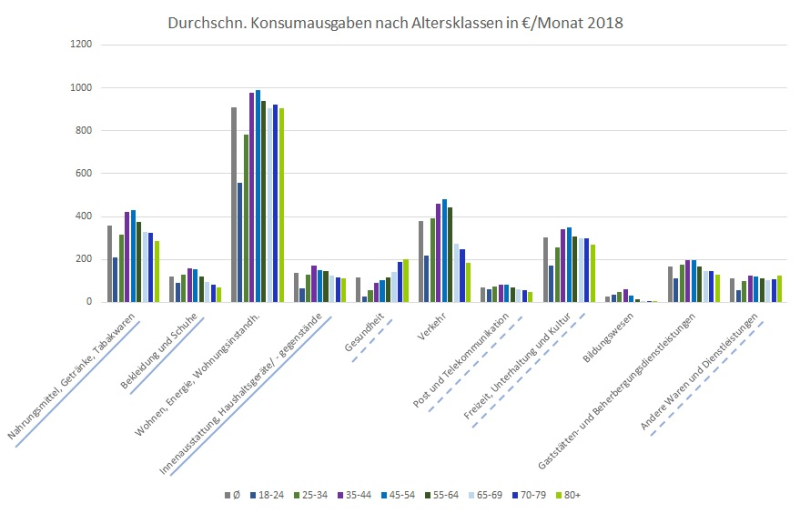

Betrachtet man die Verteilung der Konsumausgaben auf verschiedene Konsumklassen, ist zunächst einmal deutlich zu erkennen, dass mit Ausnahme der Ausgaben für „Nahrungsmittel, Getränke, Tabak u. Ä.“ die Ausgabenschwerpunkte altersunabhängig außerhalb der im Wesentlichen für den Einzelhandel relevanten Klassen[1] liegen – nämlich vor allem auf den wenig substituierbaren Ausgaben für „Wohnen, Energie, Wohnungsinstandhaltung“.

Abbildung 2: Durchschnittliche Konsumausgaben nach Altersklassen - in 1.000 €/Monat, Quelle: destatis, eigene Darstellung

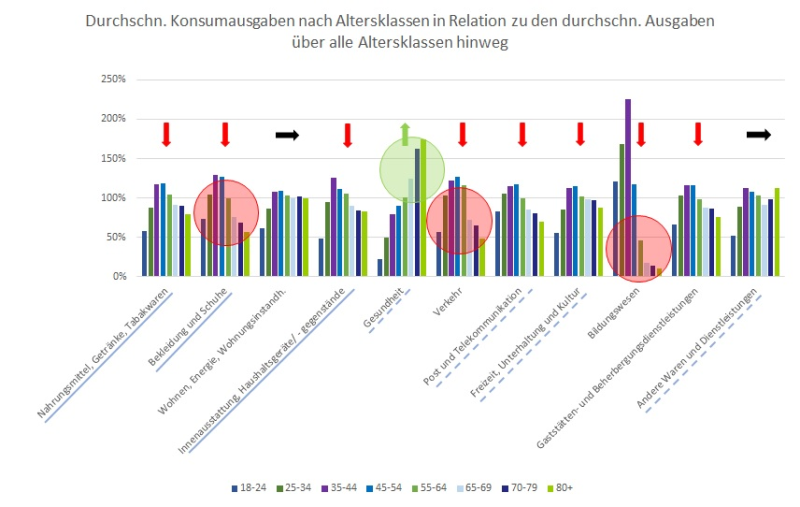

Setzt man nun noch die Ausgaben je Altersgruppe pro Konsumklasse in Relation zur durchschnittlichen Ausgabenhöhe der jeweiligen Konsumklasse, kann man sehen, wie sich die Bedürfnisse und damit auch die Konsumausgaben im Laufe des Lebens ändern[2]:

Abbildung 3: Durchschnittliche Konsumausgaben nach Altersklassen in Relation zu den Gesamtausgaben je Konsumklasse, Quelle: destatis, eigene Darstellung und Berechnung

Wirft man einen Blick auf die Konsumverteilung nach Altersklassen, fällt auf, dass in beinahe allen Konsumkategorien, die für den Einzelhandel relevant sind, die Konsumausgaben mit steigendem Alter sinken; besonders stark bei der innenstadtrelevanten Branche „Bekleidung und Schuhe“. Eine Ausnahme bildet lediglich die „Gesundheitspflege“.

Aus der Bevölkerungsentwicklung heraus ergibt sich insgesamt kein Wachstumspotenzial für den Einzelhandel: Die Anzahl potenzieller Konsumenten wird abnehmen, etwaige Mehrausgaben durch höhere Altersgruppen[3] werden nicht ausreichen, um die Auswirkungen des Bevölkerungsrückgangs zu kompensieren.

Auch eine zunehmende Kaufkraft aufgrund steigender Reallöhne – zwischen 2010 und 2020 lag die Entwicklung im Wesentlichen zwischen 0 und +2 % - vermag den durch den absehbaren demografisch bedingten Bevölkerungsrückgang verursachten Konsumverlust nicht zu kompensieren.

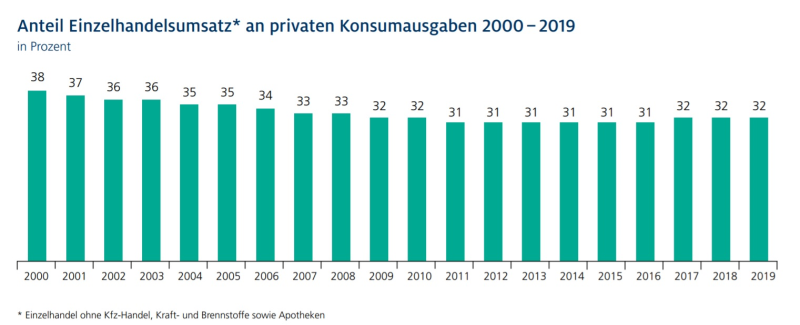

Wachstum wäre für den Einzelhandel damit nur noch zu Lasten der anderen Konsumkategorien möglich. Jedoch ist der Anteil der einzelhandelsrelevanten Ausgaben an den Ausgaben für den privaten Konsum bereits seit Jahrzehnten rückläufig. Nach einer längeren stabilen Phase zwischen 2011 und 2016 hat er sich seit 2017 zwar bei 32 % eingependelt, ein weiteres Absinken ist aber zu vermuten.

Abbildung 4: Anteil Einzelhandelsumsatz an privaten Konsumausgaben 2000-2009; Quelle: HDE Zahlenspiegel 2020

Ursächlich für die kontinuierlichen Anteilsverluste sind Verschiebungen in der Konsumstruktur sowie eine gestiegene Sparquote[4]. Die Veränderungen der Konsumstruktur werden zum einen durch steigende Kosten im Bereich nicht substituierbarer Konsumgüter (wie Wohnen, Energie), zum anderen von sich ändernden Konsumpräferenzen verursacht. In ersterem Fall ist der Anteilsverlust kaum umkehrbar, da ein deutliches Absinken z. B. der Wohnungsmieten (ohne staatliche Eingriffe) vorerst nicht zu erwarten ist.

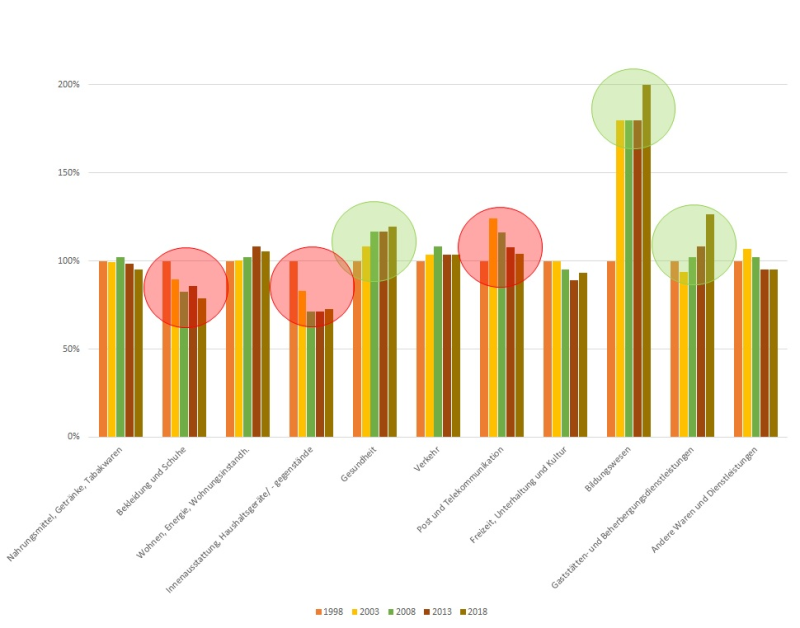

Betrachtet man nachfolgendes Diagramm, lässt sich sehen, dass zwischen 1998 und 2018 u. a. die Ausgaben für einzelhandelsrelevante Kategorien wie Nahrungsmittel und Bekleidung zu Gunsten anderer Konsumkategorien wie „Gesundheit“, „Bildungswesen“ oder „Gaststätten- und Beherbergungsdienstleistungen“ gesunken sind.

Abbildung 5: Entwicklung der Ausgaben nach Konsumklassen 1998–2018; Quelle: destatis, Einkommens- und Verbraucherstichprobe, eigene Darstellung

Insgesamt ändert sich die Konsumstruktur also eher zu Ungunsten des Einzelhandels. Entsprechend ist auch hier kein Wachstum zu erwarten.

Erschwerend kommt hinzu, dass Deutschland eine der höchsten Verkaufsflächenausstattungen pro Kopf in Europa und damit eine sehr hohe Konkurrenzdichte aufweist. Umsatzgewinne des Online-Handels gehen damit im Grunde genommen vollständig zu Lasten des stationären Handels, Umsatzwachstum einzelner Unternehmen zu Lasten deren Konkurrenz – ökonomischer Kannibalismus.

Neben der demografischen Entwicklung ist das sich verändernde Kundenverhalten größter Treiber der nach wie ablaufenden Umwälzungsprozesse und Umsatzverschiebungen im Einzelhandel. Ein paar dieser Trends seien hier stichwortartig aufgezählt:

- Digitalisierung führt zu wachsender Verschmelzung von Online- und Offline-Handel; Kunden kaufen selektiver und sind besser vorinformiert

- steigende Uniformierung der Innenstädte durch wachsenden Filialisierungsgrad führt auf Kundenseite zum Wunsch nach mehr Individualität, was die Etablierung von Nischenkonzepten fördert

- steigende Distanz- und Zeitsensibilität in den Großstädten[5]

- steigende Bedeutung von Nachhaltigkeit und Gesundheit

- sinkendes Statusdenken, Share-Economy

- steigende Ansprüche konsumgesättigter Kunden an die Aufenthalts- und Erlebnisqualität.

III. Entwicklungen am Mietmarkt

1. Druck auf Highstreet-Mieten lageabhängig

Auch bei den Entwicklungen am Mietmarkt spielen Umsatzverschiebungen eine wichtige Rolle.

Die Einzelhandelsmieten stehen seit 2016 zunehmend unter Druck. Ursachen hierfür liegen vor allem in einem Überangebot an Flächen, der steigenden Attraktivität des Online-Handels, der mittlerweile sehr zurückhaltenden Expansion bzw. Netzoptimierung (insbesondere aufgrund der wirtschaftlichen Probleme im Textilbereich) und einem Nachfrageschwerpunkt auf kleineren Flächen. So sinkt das Mieterinteresse an Großflächen ab 1.000 m² sowie nach vertikalen Flächen mit mehr als drei Ebenen. Zwar treten neue Konzepte in den deutschen Markt ein, diese suchen aber in der Regel Größenordnungen zwischen 100 und 600 m².

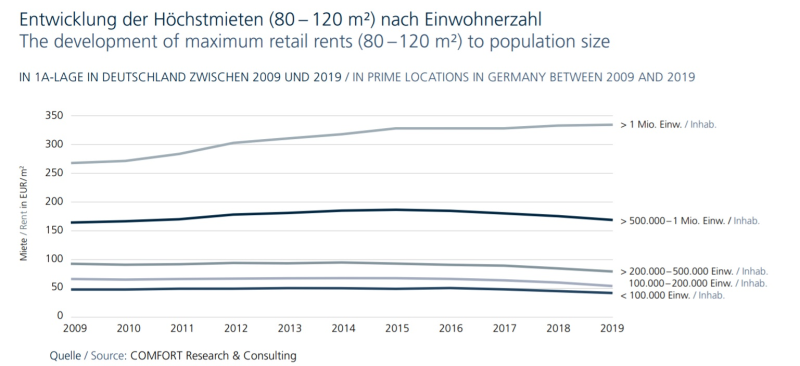

So ist in 100 der vom Beratungs- und Maklerunternehmen Comfort beobachteten 132 Städte die Spitzenmiete für kleinere Flächen in den 1A-Lagen 2018/2019 gegenüber dem Vorjahreszeitraum gesunken. Bei 93 und damit bei rd. ¾ aller Städte sank die Spitzenmiete um mehr als fünf Prozent. Grundsätzlich beobachtet Comfort den Trend rückläufiger Spitzenmieten über alle 132 beobachteten Städte hinweg seit 2015, bezogen allein auf die Top25-Städte seit 2016. Mit Blick auf die unterschiedlichen Stadtgrößen wird aber sichtbar, dass sich die Entwicklung der Spitzenmieten sehr differenziert darstellt.

Abbildung 6: Langfristige Entwicklung der Spitzenmieten (80–120 m²) nach Einwohnerzahl, Quelle: COMFORT Research & Consulting – Highstreets-Report 2020, S. 17

Die kleineren Großstädte mit 100 bis < 200 Tsd. Einwohnern bzw. 200 bis < 500 Tsd. Einwohnern weisen mit 86 bzw. 77 % gegenüber dem Vorjahr die höchsten Anteile an Städten mit Mietpreisrückgang > 5 % auf. Bei den Städten < 100 Tsd. Einwohner sieht die Situation etwas besser aus, hier zeigten immerhin rd. 30 % gleichbleibende und „nur“ 67 % um mehr als fünf Prozent sinkende Spitzenmieten. Steigende Mieten hingegen wurden von Comfort zuletzt nur noch in Berlin und Düsseldorf registriert. Ab 500 Tsd. Einwohnern wiesen zudem 50 % der Städte zumindest gleichbleibende Mieten auf.

Bei Städten mit geringeren Einwohnerzahlen zeigt sich sowohl lang- als auch kurzfristig also eine ungünstigere Entwicklung der Spitzenmieten. Woran liegt das?

Dieser Effekt wird vor allem durch einen Wirkmechanismus aus Bevölkerungs- und Kaufkraftentwicklung sowie aus den typischen Ansiedlungsstrukturen des lokalen Einzelhandels verursacht.

Vom bis jetzt anhaltenden Trend der Reurbanisierung profitieren vor allem Großstädte und Ballungsräume. Klein- und Mittelstädte außerhalb der Agglomerationen sind hingegen häufiger und stärker vom demografischen Wandel in Form von Bevölkerungsrückgang und einer überalternden Bevölkerung betroffen. Da mit der Bevölkerung auch die Kaufkraft und der Einzelhandelsumsatz am Standort schwinden, sinkt zum einen die Attraktivität für neue Handelsansiedlungen, zum anderen erhöht sich zunehmend der wirtschaftliche Druck auf den bestehenden Einzelhandel vor Ort und damit auch auf die lokalen Einzelhandelsmieten. Kommt es in diesem Zuge zu Ladenschließungen und dem Abbau anderen Dienstleistungsangebots, ergibt sich sehr schnell eine Abwärtsspirale, da eine Reduzierung der Angebotsvielfalt zu Attraktivitätsverlust der Handelslage und in dessen Folge zu weiterem Kaufkraftschwund führen kann. Hält man sich nun vor Augen, dass 68 % der deutschen Bevölkerung in Städten mit weniger als 100 Tsd. Einwohnern und 83 % in Städten mit weniger als 500 Tsd. Einwohnern leben, lassen sich schemenhaft die Dimensionen des (erforderlichen) Strukturwandels im Einzelhandel erahnen.

Während nun die Städte der Größenkategorien < 500 Tsd. Einwohner (in unterschiedlichem Maße) zu kämpfen haben, sind Großstädte und Ballungsräume derzeit Profiteure der demografischen Trends.

Die Mietpreisentwicklung in den 1A-Lagen wird hier vor allem getrieben von leistungsstarken Filialisten, die das Bild der dortigen Highstreets prägen. Durch die Ausnutzung von Skaleneffekten können diese Unternehmen Mietpreise zahlen, die für die meisten anderen Händler unwirtschaftlich sind. Zudem können sie hierdurch auch sinkende Flächenproduktivitäten – wie sie sich nach der Jahrtausendwende etwa durch die Ausweitung der Verkaufsfläche bei gleichzeitig stagnierender Umsatzentwicklung ergeben haben – besser kompensieren, da sie durch die Vergrößerung ihrer Handelsspannen z. B. im Zuge der Forcierung von Direktimporten und des verstärkten Vertriebs von Eigenmarken wettbewerbsfähiger sind und durch ihre häufig vertikale Struktur auch deutlich schneller auf Trends reagieren können, was insbesondere im Modehandel in den letzten Jahren von großem Vorteil war (Stichwort Fast Fashion).

Um solche Skaleneffekte aber generieren zu können, müssen in aller Regel eine Mindestgröße der Verkaufsfläche sowie ausreichende Kundenfrequenz und Kaufkraft gegeben sein. Ansiedlungen der typischen Highstreet-Filialisten in Klein- und Mittelstädten erfolgen daher kaum, weil diese in aller Regel die genannten Rahmenbedingungen nicht in ausreichendem Maße erfüllen. Kleine bis mittelgroße Großstädte kommen bei guten demografischen und wirtschaftlichen Rahmenbedingungen in Abhängigkeit der Expansionsstrategie schon eher in Betracht, sind aber auch in aller Regel die Verlierer, wenn es um die Verkleinerung des Filialnetzes geht, wie es in den vergangenen Jahren vor allem im Textileinzelhandel stark zu beobachten war. Die Dynamik der Mietpreisentwicklung ist in diesen Städten daher etwas größer als bei den Klein- und Mittelstädten, weshalb sich aus den Comfort-Zahlen auch das Phänomen ergibt, dass die Mietpreisrückgänge in den kleinen und mittelgroßen Großstädten anzahlmäßig dominanter vertreten sind als in den kleineren Städten, in denen sich die Mieten in den vergangenen Jahren kaum veränderten.

Auch neue Konzepte entscheiden sich aufgrund der besseren Ausgangsvoraussetzungen zumeist für die Highstreet-Lagen der Großstädte bzw. Ballungsräume, da sich die Investitionen in ihre häufig innovativen, auf das Einkaufserlebnis fokussierten Lösungen sonst nicht rentieren.

Damit werden die Handelslagen insbesondere der Klein- und Mittelstädte – von Filialisten der FMCG-Sparte[6] mal abgesehen – vor allem von Unternehmen aus dem Bereich des nicht filialisierten, eigentümergeführten Einzelhandels geprägt, der deutlich sensitiver auf Umsatzrückgänge reagiert und bereits seit Jahrzehnten unter den immer wieder auftretenden Umstrukturierungen der Handelslandschaft leidet. Beliefen sich die Marktanteile des nicht filialisierten Einzelhandels am gesamten Handelsumsatz (ohne Kfz, Brennstoffe und Apotheken) in den 60er Jahren auf stolze 74 %, wird für 2025 mit nur noch 12 %[7] gerechnet.

2. Die Leiden des nicht filialisierten Fachhandels

Aber worin genau bestehen die Probleme des nicht filialisierten Einzelhandels?

Während der nicht filialisierte Fachhandel zwischen 2000 und 2019 gemäß vom HDE ausgewerteten Daten noch einmal rd. 50 % seiner Marktanteile verlor[8], konnten der filialisierte Fachhandel und Fachmärkte ihre Anteile im gleichen Zeitraum um 33 bzw. 36 % erhöhen. Eine gesunkene Nachfrage nach dem grundlegenden Konzept des Fachhandels kann also schon mal nicht der Grund sein.

Die wesentliche Ursache dürfte in der Unternehmensstruktur bzw. -größe zu finden sein. Gemäß statista waren 2016 von rund 345.400 Einzelhandelsunternehmen etwa 255.000 respektive etwas weniger als ¾ Kleinstunternehmen mit einem Jahresumsatz < 500 Tsd. €, davon wiederum wurden von der BBE Handelsberatung mehr als 50.000[9] – also etwa jedes fünfte – als existenzgefährdet eingeschätzt. Diese Beurteilung spiegelt sich im Grunde genommen auch in den Zahlen einer HDE-Umfrage aus dem Jahr 2018 wider: Von der Mehrheit der Handelsunternehmen < 5 Beschäftigte wurde ein Umsatzrückgang befürchtet, während Unternehmen mit > 100 Beschäftigte von einem klaren Umsatzanstieg ausgingen.

Je kleiner ein Unternehmen ist, umso weniger lassen sich Synergie- und Skaleneffekte nutzen und umso mehr Durchschlagskraft besitzen aufgrund der fehlenden Kostendegression einzelne Kostenpositionen wie die Ladenmiete oder Löhne und Gehälter. Der nicht filialisierte Fachhandel findet sich daher oftmals in Lagen mit moderaterem Mietniveau wie in Klein- und Mittelstädten sowie in Neben- oder Streulagen größerer Städte. Insbesondere Klein- und Mittelstädte wiederum sind aber häufig stärker vom demografischen Wandel und einem damit oft einhergehenden Kaufkraftschwund betroffen als die größeren Städte. Auf hohe Kostensensibilität trifft hier also ein erhöhtes Risiko von Umsatzrückgängen.

Ein weiteres Problem ist nicht zuletzt auch die Abwanderung von Kaufkraft in den Onlinehandel, die allen Händlerformaten der betroffenen Branchen zu schaffen macht. Die meisten Filialisten haben auf diesen Trend – wenn zum Teil auch sehr spät – mit der Entwicklung einer eigenen Cross-Channel-Strategie reagiert und generieren mittlerweile selbst mit wachsendem Erfolg Online-Umsätze. Problem des nicht filialisierten Fachhandels ist, dass die Kosten für die Entwicklung und Unterhaltung eigener Online-Services nicht auf ein großes Verkaufsflächen-Netz umgelegt werden können und sich entsprechende Investitionen nicht oder erst deutlich später amortisieren. Zudem fehlten bisher häufig die finanziellen Mittel und das Know-how, einen eigenen Online-Shop aufzubauen. Mit voranschreitender Etablierung von digitalen market places wird der Schritt in die Digitalisierung für kleine Unternehmen aber zunehmend einfacher und umsetzbarer, woraus sich durchaus neue Chancen ergeben.

Nicht zu unterschätzen ist neben den bisher geschilderten Aspekten zudem die Nachfolgerproblematik, die nicht selten auch wirtschaftlich solide Läden vor das Aus stellt. Hier leiden wiederum die strukturschwächeren, Bevölkerung verlierenden Lagen am meisten, da vor allem junge Menschen abwandern und andere Berufe den Verbleibenden oftmals bessere und sicherere Verdienstmöglichkeiten bieten.

Auch ist es für kleinere Geschäfte schwierig, sich den immer wieder neuen Trends vor allem im Fashion-Bereich schnell anzupassen.

3. Auswirkungen der Sars-Cov-2-Pandemie

a) Stationärer Textileinzelhandel: Sorgenkind – mit und ohne Covid-19

Während der nicht filialisierte Fachhandel branchenunabhängig Schwierigkeiten hat, sind beim stationären Textileinzelhandel alle Arten von Händlern – vom Einzelkämpfer bis zum Filialisten – betroffen. Auch vor den Covid-19-bedingten Einschränkungen hatte der Textileinzelhandel zu kämpfen. Schlagzeilen zu Insolvenzen und Filialschließungen von bekannten Fashion-Filialisten waren schon fast zur Gewohnheit geworden. Als Auslöser dieser Verwerfungen wird gern der Online-Handel genannt. Und tatsächlich ist der Fashionbereich zusammen mit Consumer Electronics die am stärksten von der Umsatzabwanderung in den Online-Handel betroffene Branche. Der Digitalisierungstrend und die rechtzeitige Entwicklung einer eigenen Online-Strategie wurden von vielen Händlern verschlafen. Aber Online-Handel und Digitalisierung als Alleinverursacher zu sehen, wäre zu kurz gedacht.

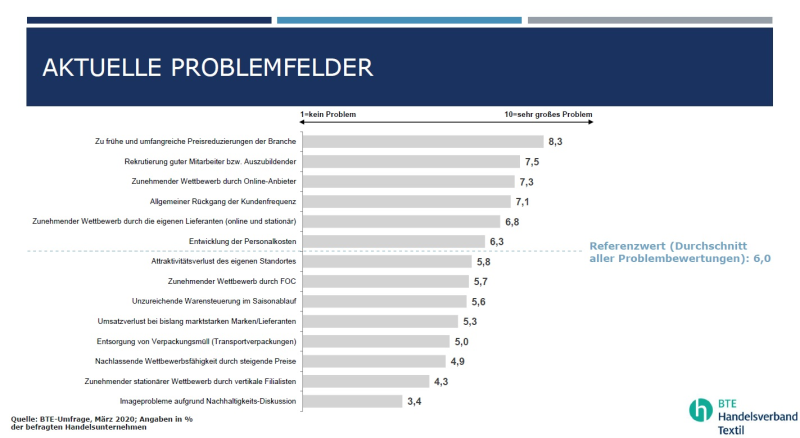

Eine Umfrage des BTE Handelsverband Textil aus dem Jahr 2020 unter vor allem mittelständischen Unternehmen ergab zu den Problempunkten des Textileinzelhandels folgendes Meinungsbild:

Abbildung 7: Problempunkte im Textileinzelhandel, Quelle: BTE Handelsverband Textil, Umfrage 2020; eigene Darstellung

An erster Stelle stand für den Mittelstand die falsche Rabattierung von Produkten, gefolgt von der Rekrutierung guter Mitarbeiter und Auszubildender und Wettbewerbsdruck durch den Online-Handel, aber auch durch eigene Lieferanten sowie eine rückläufige Kundenfrequenz – ein Phänomen, das in den letzten Jahren auch immer wieder in der Presse diskutiert wurde. Wesentlicher Tenor der Diskussionen war am Ende, dass nicht allein Frequenzrückgänge in den Einkaufsstraßen selbst das Problem sind, sondern es den Geschäften auch immer weniger gelingt, die Frequenz in den eigenen Laden zu ziehen – möglicherweise ein Indiz dafür, dass Kunden durch bessere Vorabinformationen im Zuge einer Internetrecherche und als Folge der gestiegenen Zeitsensibilität gezielter einkaufen oder die Läden nicht mehr attraktiv genug sind, den konsumgesättigten Kunden zum Eintritt zu animieren. Gleichzeitig war auch die Conversion Rate (Anteil kaufender Besucher/Besucher gesamt) rückläufig. Eine Ursache hierfür könnte sein, dass sich Kunden stationär beraten lassen und das Produkt anschauen/anfühlen, also die eindeutigen Stärken des stationären Handels nutzen, dann aber online kaufen (plakativ gern auch als Beratungsklau bezeichnet, wenn der Kauf bei einem anderen Händler erfolgt).

Letztlich hat also wohl nicht allein der Siegeszug des Online-Handels, sondern die Kombination verschiedenster Faktoren zu den aktuellen Entwicklungen geführt. So erfolgte über Jahre hinweg eine zum Teil sehr aggressive Expansion, bei der zu oft nicht die Wirtschaftlichkeit der einzelnen Läden im Vordergrund stand. Kostenstrukturen waren zum Teil nicht nachhaltig und Kapitaldecken ohne Risikopuffer kalkuliert. Das Angebot an Produkten und Dienstleistungen reagierte zum Vorteil neuer Konzepte, die mit innovativen Lösungen das Interesse der konsumgesättigten Kunden wecken können, zu langsam auf neue Zielgruppenanforderungen und auf sich veränderndes Kundenverhalten. Zusätzliche Konkurrenz kam von Seiten der Lebensmittel-Discounter und der Lieferanten/Hersteller, die eigene Ladenkonzepte etablierten. Betrachtet man die Umsatzverlierer und -gewinner der letzten Jahre, fällt zudem auf, dass vor allem die Anbieter von günstigen und sehr teuren Produkten erfolgreich waren, während Händler im mittleren Preissegment – also Unternehmen mit fehlender Preisprofilierung – Umsatzanteile einbüßten.

Viele Textileinzelhändler waren also bereits vor den Covid-19-bedingten Einschränkungen geschwächt. Aber auch bis dahin erfolgreiche Unternehmen sehen sich im Zuge der Pandemie mit wirtschaftlichen Schwierigkeiten konfrontiert. Denn zusätzlich zu den Umsatzverlusten aufgrund der Ladenschließungen im Zuge der ersten Covid-19-Welle hat der auf Mode spezialisierte textile Einzelhandel noch mit weiteren Problemen zu kämpfen. Das saisonal geprägte Warenangebot führt zu einer schnellen Entwertung des Warenbestands. Ein Abverkauf nach Ablauf der Saison (z. B. im Folgejahr) ist aufgrund des zurzeit sehr auf Fast Fashion getrimmten Modehandels kaum noch möglich. Zudem sind im Modehandel zu Lasten der Reaktionsfähigkeit der nicht vertikal organisierten stationären Einzelhändler mittlerweile Lieferverträge mit kontinuierlicher Warenzustellung üblich, sodass es zu einem steigenden Waren- und Liquiditätsdruck kommt – die Lager füllen sich, die Ware muss bezahlt werden. Eine allgemein befürchtete Konsequenz sind verbitterte Preisschlachten, um die alte Ware aus den Lagern zu bekommen und Platz für die Neuware zu schaffen, da die Kapazitäten von Verteilerzentren und Lagerhäusern schnell ausgereizt sind.

Bei Mode handelt es sich um ein in wirtschaftlich schlechten Zeiten weitgehend verzichtbares Wirtschaftsgut, das zudem häufig anlassbezogen (Ostern, Feiern, Urlaub etc.) gekauft wird. Starke Nachholeffekte sind daher unwahrscheinlich, zumal sich die Konsumlaune der Deutschen nur langsam erholt bzw. mit dem derzeitigen ausgeprägten Infektionsgeschehen und den damit einhergehenden, wieder steigenden wirtschaftlichen Risiken ein neuerlicher Rückgang der Konsumbereitschaft droht.

b) Verändert Covid-19 das Konsumverhalten?

Eine Frage für den stationären Textileinzelhandel, aber auch für den stationären Einzelhandel insgesamt wird daher auch sein, inwieweit sich im Zuge der aktuellen Krise, der erlebten Entbehrungen und der wirtschaftlichen Unsicherheit auf Konsumentenseite eine Wandlung des gesellschaftlichen Bildes einstellen und sich das Konsumverhalten grundlegend ändern wird (z. B. Fast Fashion vs. Nachhaltigkeitsgedanke).

Nach einer Verbraucherumfrage des Beratungsunternehmens Boston Consulting Group von Ende März würden 28 % der Befragten anschließend weniger Geld ausgeben, auch wenn die Covid-19-bedingte Krise nach drei Monaten unter Kontrolle wäre. Weitere 28 % rechnen mit einer Normalisierung ihres Kaufverhaltens nach frühestens einem Jahr oder sogar einer gänzlichen Veränderung. Nur rund ein Drittel der Umfrageteilnehmer erwartete, nach ein paar Monaten wieder das Kaufverhalten von vor der Krise zu haben.

Nun liegt die Vermutung nahe, dass die Ausgaben, die im Zuge der weitgehenden Ladenschließung im stationären Einzelhandel nicht getätigt werden konnten, online erfolgten. Im Online-Handel zeigte sich in den Lockdown-Monaten allerdings ein sehr differenziertes Bild. Nach einem Bericht des Bundesverbands E-Commerce und Versandhandel Deutschland e.V. sank der online-Umsatz im Segment Bekleidung im März um 35 % ggü. dem Vorjahreszeitraum, in der Unterhaltungselektronik um etwa 21 % und Dienstleistungen, die stark von online-Buchungen für Reisen, Veranstaltungen und Flugtickets geprägt sind, verzeichneten Umsatzeinbußen von mehr als 75 %. Lediglich diejenigen Warengruppen, die zu Lock-Down-Zeiten auch im stationären Handel stärker als üblich nachgefragt waren – Lebensmittel, Drogeriewaren, DIY-Bedarf, Arzneimittel – erreichten ein Umsatzplus. Lebensmittel kamen hierbei auf + 56 %, Medikamente auf + 88 % – beides Segmente, in denen der online-Handel eine bisher untergeordnete Rolle spielt. Über den gesamten Online-Handel hinweg lag der Umsatz im März 18 % unter dem des Vorjahreszeitraums.

Nach einer Umfrage des E-Commerce-Verbands Händlerbund aus April unter 490 online-Händlern litten 58 % der Befragten unter negativen Auswirkungen der Covid-19-bedingten Krise. 37 % der Händler beanspruchten staatliche Hilfen. Das durchschnittliche Umsatzminus lag bei 68 %.

Das Problem der Umsatzeinbußen im Handel resultierte also nicht allein aus der bloßen temporären Unmöglichkeit stationärer Einkäufe, sondern vielmehr aus einem starken Nachfragerückgang als Folge des wirtschaftlichen Schocks und der daraus resultierenden Unsicherheiten auf Seiten der Konsumenten. Es bleibt abzuwarten, wie stark und wie nachhaltig sich das Konsumverhalten der Kunden ändern wird. Sicher ist jedoch, dass Händler Innovativität, Anpassungsbereitschaft und Technologieoffenheit noch mehr als bisher benötigen werden.

4. Wie viel Miete verträgt der Einzelhandel?

Geschäfte des nicht filialisierten Fachhandels sowie des krisengebeutelten Modehandels befinden sich in innerstädtischen Lagen in aller Regel in Wohn- und Geschäftshäusern. Dort stellen sie bei einfacheren Lagen oftmals mehr als 25 %, bei den Filialisten in Top-Lagen häufig auch mehr als 60 % des Mietertrages[10]. Bei der Beleihungswertermittlung von Renditeobjekten steht der nachhaltig erzielbare Ertrag im Vordergrund. Hält man sich nun die Entwicklungen und ungelösten Probleme im stationären Einzelhandel der vergangenen Jahre vor Augen, die insbesondere den nicht filialisierten Fachhandel trafen, aber auch Unternehmen ganz anderer Größenordnung in die Knie zwangen, stellt sich nicht nur aus gutachterlicher Sicht die Frage, wie schnell die Mietzahlungsfähigkeit und damit die Sicherheit der Ertragskraft einer Immobilie von Rückgängen des Einzelhandelsumsatzes beeinträchtigt werden kann.

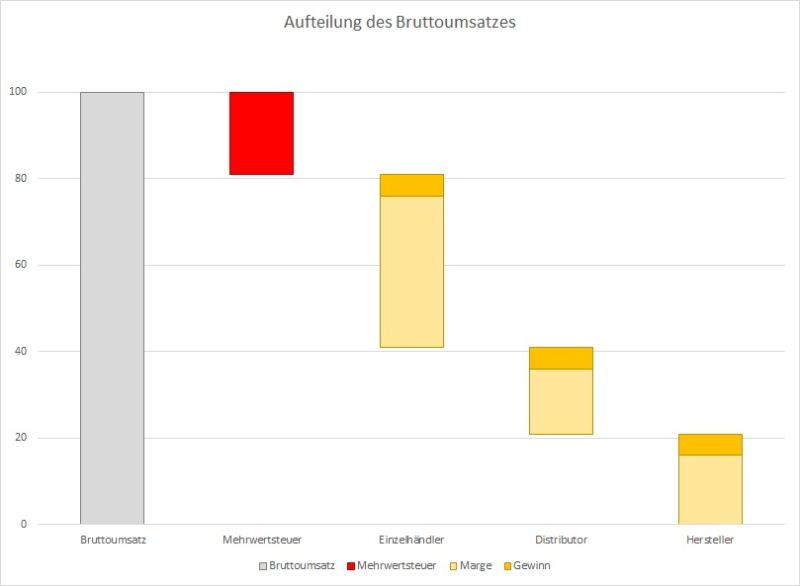

Nachfolgend soll daher am Beispiel des Textileinzelhandels auf Basis der Daten einer vom BTE Handelsverband Textil unter seinen Mitgliedern regelmäßig durchgeführten Befragung untersucht werden, wie stark Umsatzrückgänge verschiedener Größenordnungen auf das Betriebsergebnis und damit früher oder später auf die Mietzahlungsfähigkeit durchschlagen. Hierzu muss man sich zunächst vergegenwärtigen, dass von der Summe aller Einnahmen für verkaufte Waren, dem Bruttoumsatz, am Ende nur ein Teil tatsächlich beim stationären Einzelhändler verbleibt; die Marge, die er am Markt durchsetzen kann.

Abbildung 8: Aufteilung des Bruttoumsatzes; eigene Darstellung[11]

Der Bruttoumsatz ist zunächst um die Mehrwertsteuer zu bereinigen. Der dann verbleibende Nettoumsatz verteilt sich auf Hersteller, Distributor und Einzelhändler. Wie hoch die jeweiligen Margen ausfallen, ist neben der Verhandlungsmacht der einzelnen Parteien vor allem abhängig vom verkauften Produkt. Bei sogenannten Billigprodukten profitieren z. B. vor allem die Distributoren.

Die Handelsspanne – also die Marge – bewegt sich bei den vom BTE Handelsverband Textil[12] befragten vorwiegend mittelständischen Einzelhändlern im Bereich von etwa 39 bis 41 %. Nach Abzug der Gesamtkosten, die über die betrachteten Jahre zwischen 36,2 und 38,3 % schwankten, verbleiben lediglich sehr moderate betriebswirtschaftliche Gewinne (vor Steuern) zwischen 2,0 und 3,7 %, zu denen noch Erträge aus Skonti und Boni i. H. v. rd. einem Prozent hinzukommen.

Der BTE befragte auch zur Strukturierung der Gesamtkosten der Einzelhändler. Bei den benannten Kosten handelt es sich um im Wesentlichen fixe Kosten[13]. Die größten Positionen stellen die Personalkosten mit etwa 15,6 bis 17,5 % und Miete/Mietwert mit 5,2 bis 5,9 % dar.

Am Markt werden für Bekleidungsfachmärkte durchaus Mietertragsanteile am Umsatz von 6 bis 12 % als üblich angesehen. Vergegenwärtigt man sich aber noch mal die Höhe der betriebswirtschaftlichen Gewinne, wird klar, dass Mietanteile oberhalb von 8 bis 9 % (ohne Berücksichtigung von Skonti und Boni-Erträgen) für die befragten (vorwiegend) mittelständischen Einzelhändler wirtschaftlich von vornherein gar nicht darstellbar wären und zumindest für diese Händler hinterfragt werden sollten[14].

Aber auch bei „wirtschaftlichen“ Umsatz-Mietanteilen können sich Schwierigkeiten im Hinblick auf die Mietzahlungsfähigkeit ergeben, nämlich dann, wenn bei weitgehend fixen Kosten die Umsätze zurückgehen.

Nachfolgend sollen daher verschiedene Szenarien der Miet- und Umsatzentwicklung hinsichtlich deren Durchschlagskraft auf das Betriebsergebnis und damit auf die Mietzahlungsfähigkeit betrachtet werden.

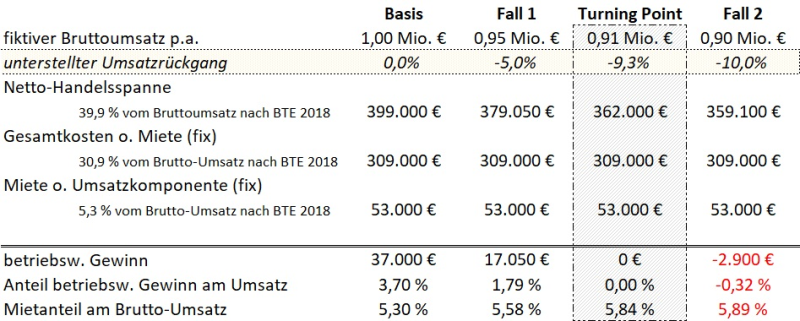

Ausgangsbasis ist ein fiktiver Bruttoumsatz von 1 Mio. € p.a. Für die Netto-Handelsspanne und die Gesamtkosten werden die Umfrageergebnisse des BTE aus 2018 in Prozent zugrunde gelegt. Dabei wird unterstellt, dass die Kosten fix sind, d. h. auch bei Umsatzrückgang gleich bleiben.

Szenario 1: Fixmiete bei Umsatzrückgang

Das Basisszenario stellt auf einem Umsatz von 100 % ab, das betriebswirtschaftliche Ergebnis beträgt 31.000 €. In Fall 1 und 2 wird der Umsatz um nicht gravierend anmutende 5 bzw. 10 % reduziert. Im ersten Fall reduziert sich das Betriebsergebnis um mehr als die Hälfte, Kosten einschließlich Miete sind aber weiterhin gedeckt. In Fall 2 ergibt sich (ohne Berücksichtigung von Boni und Skonti) bereits ein Verlust.

Im vorliegenden Beispiel entspricht der relative Rückgang des betriebswirtschaftlichen Gewinns (rd. 110 %) ungefähr dem 11-fachen des prozentualen Umsatzverlustes (10 %). Der Turning Point, an dem das Betriebsergebnis 0 ist, liegt bei einem Umsatzrückgang von rd. 9,3 %. Es wird also sehr deutlich, dass Umsatzrückgänge überproportional stark auf den betriebswirtschaftlichen Gewinn durchschlagen, was natürlich in der Natur der Sache liegt, da die Kosten ja unverändert bleiben, aber nicht immer so gegenwärtig ist.

Seminartipp

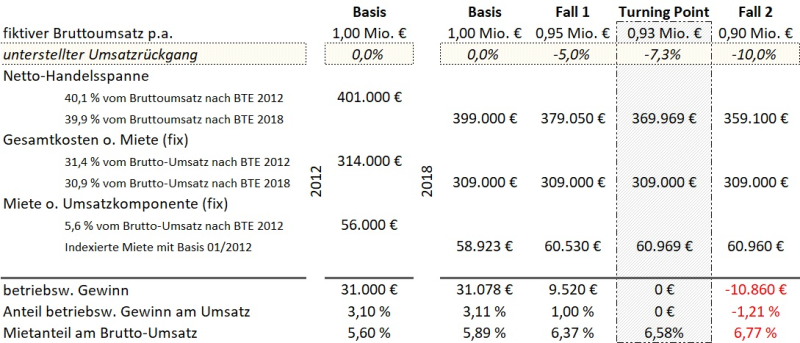

Szenario 2: Indexierte Miete bei Umsatzrückgang

Im zweiten Rechenbeispiel soll statt einer fixen eine über VPI wertgesicherte Miete berücksichtigt werden. Die Wertsicherung soll dafür bei einer Indexänderung ab +/- 5 % greifen und die Anpassung zu 85 % erfolgen. Basis ist Januar 2012. Die Wertsicherungsklausel würde dann zum zweiten Mal im Februar 2020 greifen, die prozentuale Veränderung des VPI beträgt über diesen Zeitraum hinweg 10,2 %. Die Mietanpassung 2018 wird für den Folgemonat März unterstellt. Die Ansätze für Netto-Handelsspanne, Gesamtkosten und Miete erfolgen auf Basis der BTE-Umfragen für die Jahre 2015 und 2018.

Da die Indexierung zu einer höheren Mietbelastung führt, wird der Turning Point deutlich eher erreicht. Auch wenn die Abweichung im vorliegenden Beispiel nicht so erheblich ist, wird klar, dass die Nachhaltigkeit von VPI-indexierten Mieten voraussetzt, dass der VPI auf längere Zeit nicht deutlich stärker steigt als der Umsatz.

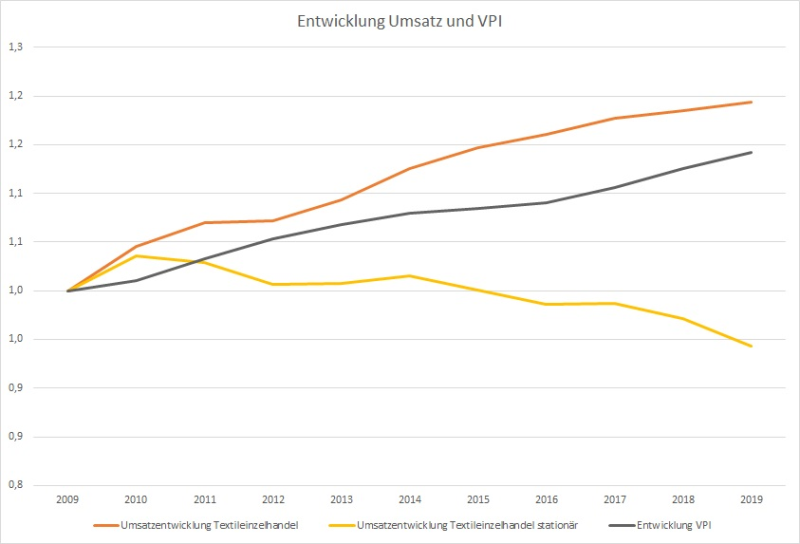

Zwischen 2009 und 2018 lag die Entwicklungsdynamik des VPI mit + 14 % zwar unter der des Textileinzelhandelsumsatzes mit + 19 %, jedoch hat sich im gleichen Zeitraum der Umsatzanteil des Online-Handels in diesem Segment mehr als verdreifacht.

Abbildung 9: Entwicklung Umsatz und VPI, Quelle: destatis; eigene Darstellung

Betrachtet man die Umsatzentwicklung allein im stationären Textileinzelhandel, ergibt sich schon ein ganz anderes Bild. Den 14 % Zuwachs beim VPI steht ein Rückgang des stationären Umsatzes von -6 % gegenüber. Im gleichen Zeitraum hätte die Miete bei den o. g. Wertsicherungskonditionen um insgesamt rd. 9 % erhöht werden können. Das Betriebsergebnis wäre auch bei einem unterstellten Umsatzrückgang um 6 % positiv, die indexierte Miete könnte damit gezahlt werden. Niedrigere Überschüsse schwächen jedoch die Investitionsfähigkeit, die der Handel im Moment so dringend benötigt.

Ist dann die Umsatzmiete das Maß der Dinge?

Beratungstipp

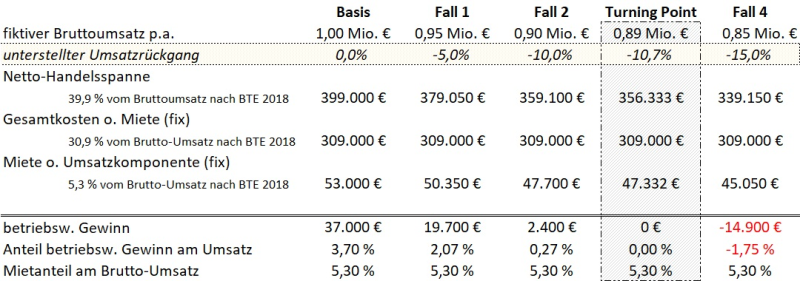

Szenario 3: Umsatzmiete bei Umsatzrückgang

Ja und nein. Mit einer Umsatzmiete wird ein Teil des unternehmerischen Risikos des Einzelhändlers auf den Vermieter übertragen. Die Auswirkung von Umsatzrückgängen auf das Betriebsergebnis wird damit abgedämpft, wie im nachfolgenden dritten Rechenbeispiel zu sehen ist. Ausgangsbasis sind wieder die BTE-Werte von 2018 sowie ein Umsatz von 1 Mio. €.

Der Turning Point wird nicht – wie im ersten Rechenbeispiel – bei einem Umsatzrückgang von 9,3 % bzw. von 7,3 % – wie in Rechenbeispiel 2 – erreicht, sondern „erst“ bei 10,7 %. Da die Miete aber nur einen Teil der vorwiegend fixen Kosten ausmacht, ist die Wirkung des dämpfenden Effekts der Umsatzmietklausel beschränkt.

Ein Problem kann sich zudem bei noch laufenden Investitionen des Mieters, die zu Umsatzsteigerungen führen, ergeben. Versucht der Mieter z. B. sein Geschäft durch Revitalisierungsmaßnahmen neu zu positionieren, sind Investitionen häufig über einen längeren Zeitraum nötig. Nun kann es sein, dass der bereits erfolgte Teil der Maßnahmen schon zu Umsatzsteigerungen und damit zu einem Anstieg der umsatzabhängigen Miete führt, gleichzeitig die aber noch laufenden Revitalisierungsinvestitionen den betriebswirtschaftlichen Gewinn weiter nach unten drücken. Das kann dazu führen, dass der Händler ins Minus – und im schlechtesten Fall in die Zahlungsunfähigkeit – rutscht und/oder noch nötige Investitionen zur Wiederherstellung der Wirtschaftlichkeit ausbleiben.

Die Problematik der Abgrenzung von Online- und Offline-Umsätzen, insbesondere bei Händlern mit Cross-Channel-Strategie, bietet bei klassisch vereinbarten Umsatzmieten darüber hinaus Potenzial für rechtliche Auseinandersetzungen, da bei Modellen wie „Online bestellen, im Laden abholen“ und umgekehrt „Im Laden aussuchen, aber online bestellen“ schwer zu bestimmen ist, welcher Umsatzanteil jeweils offline und online generiert wurde.

5. Zusammenfassung

Egal, ob Geschäft eines Filialisten in Highstreet-Lage einer der Top-Städte oder eigentümergeführter Fachhandel in einer Kleinstadt; in der Regel entfällt ein nicht unerheblicher Teil der Mieterträge einer gemischt genutzten Immobilie auf die Einzelhandelsfläche(n). Der Nachhaltigkeit des Konzepts und der daraus resultierenden Mietzahlungsfähigkeit, die wiederum stark abhängig von der Umsatzentwicklung ist, kommt damit eine besondere Bedeutung zu. In den vergangenen Jahren gab es im Zuge der nach wie vor andauernden Umwälzungen im Einzelhandel immer wieder Umsatzverschiebungen zu Lasten von Lagequalitäten, Branchen oder Arten von Händlern, die deren Rentabilität zum Teil nicht unerheblich beeinträchtigten. Auch künftig wird es noch strukturelle Veränderungen geben, Konzepte werden sich (weiter) anpassen müssen, andere vom Markt verschwinden.

Aus gutachterlicher Sicht ist damit heute umso wichtiger, nicht nur auf die Eigenschaften einer konkreten Immobilie, sondern auf die sehr differenzierten Entwicklungen am Markt zu blicken, um das Potenzial und das Risiko einer Einzelhandelsnutzung richtig erfassen zu können. Aber auch gängige Vorgehensweisen der Marktpraxis – wie die üblichen Wertsicherungsklauseln in Mietverträgen – sollten immer wieder auf dem Prüfstand stehen. Die fachliche Expertise des Gutachters ist hierfür essenziell.

[1] Die einzelhandelsrelevanten Konsumklassen sind in den nachfolgenden beiden Grafiken hellblau unterstrichen. Die mit einer gestrichelten Linie markierten Konsumklassen beinhalten zum Teil einzelhandelsrelevante Sortimentsbereiche.

„Andere Waren und Dienstleistungen“ umfassen die Bereiche Schmuck/Uhren, Sonstige persönliche Gebrauchsgegenstände, Dienstleistungen für die Körperpflege, Körperpflegeartikel und -geräte und Sonstige Dienstleistungen.

[2] Lesebeispiel: Die Ausgaben der 55- bis 65-Jährigen für Bekleidung und Schuhe liegen genau auf Höhe der durchschnittlichen Ausgaben aller Altersklassen. Die 35- bis 45-Jährigen geben rd. 30 % mehr aus als die anderen Altersklassen, während die Ausgaben der über 80-Jährigen nur etwa die Hälfe des Durchschnitts betragen.

[3] Hier spielen vor allem sinkende bzw. wegfallende Ausgaben für Altersvorsorge sowie eine geringere Sparneigung eine Rolle. Gleichzeitig sinkt mit dem Renteneintritt aber auch das verfügbare Einkommen.

[4] Ein Treiber der Sparquote ist vor allem das Thema Altersvorsorge, das den letzten Jahren deutlich an Bedeutung gewonnen hat.

[5] Gemäß Zahlen der gfk aus 2017 entfielen im Jahr 2016 48,8 % der Umsätze auf den Entfernungsbereich bis 5 Minuten, 2007 waren es noch bei 46,4 %.

[6] FCMG = Fast Moving Consumer Goods, die sogenannten Schnelldreherwaren wie Nahrungs- und Genussmittel, Drogerieartikel oder Tageszeitungen, die schnell abverkauft werden und daher nur sehr kurze Lagerdauern aufweisen.

[7] Joachim Stumpf, Marktentwicklung im Einzelhandel, in: Kompendium der Einzelhandelsimmobilie. Ein Praxis- und Rechtshandbuch. 2018, S. 34.

[8] HDE Zahlenspiegel 2020, S. 22.

[9] Joachim Stumpf, Marktentwicklung im Einzelhandel, in: Kompendium der Einzelhandelsimmobilie. Ein Praxis- und Rechtshandbuch. 2018, S. 34.

[10] Mietanteile auf Basis der eigenen Praxiserfahrung geschätzt.

[11] Die Mehrwertsteuer wird mit den üblichen 19 % und nicht mit den zeitlich begrenzten 16 % berücksichtigt.

[12] Nachfolgende Prozentangaben beziehen sich immer auf den Bruttoumsatz.

[13] Fremdpersonalkosten, Unternehmerlohn/Geschäftsführergehalt, Miete/Mietwert, Raumnebenkosten, Kosten für Werbung, Kfz-Kosten, Abschreibungen, Fremdkapitalzinsen, Sonstige Kosten; Kosten für Retouren/beschädigte Ware sind nur zum Teil erfasst und finden sich – sofern von den Befragten angegeben – in der Position "Sonstige Kosten" wieder.

[14] Inwiefern die großen Filialisten bessere Margen realisieren können, geht aus den Zahlen des BTE nicht hervor. Bei Recherchen in Branchenmedien liest man von operativen Margen zwischen rund 6,5 und 15 % sowie von Bruttomargen von etwa 50 bis 60 % für H&M, C&A, Primark oder Zara.