Quelle | Art. 208 Abs. 3 b) | § 26 Abs. 1 BelWertV | MaRisk BTO 1.2.2 (3) | Kap. 7.3 NPL-RL |

Text | ...liegen den Instituten Hinweise darauf vor, dass die Immobilie im Verhältnis zu den allgemeinen Marktpreisen erheblich an Wert verloren haben könnte, so wird die Bewertung von einer Person überprüft, ... | (1) Bestehen Anhaltspunkte, dass sich die Grundlagen der Beleihungswert-ermittlung nicht nur unerheblich verschlechtert haben, sind diese zu überprüfen. Dies gilt insbesondere dann, wenn das allgemeine Preisniveau auf dem jeweiligen regionalen Immobilien-markt in einem die Sicherheit der Beleihung gefährdenden Umfang gesunken ist. | Vielmehr hat das Institut Immobiliensicher-heiten ab einer unter Risiko-gesichtspunkten festzulegenden Grenze eigenverantwort-lich zu beobachten und Risiken für die Werthaltigkeit der Sicherheit zu identifizieren und zu steuern. (Überprüfung der Werthaltigkeit) | Der Wert einer Immobilien-sicherheit sollte mittels individueller Bewertung aktualisiert werden, wenn der Kredit als notleidend eingestuft wird und mindestens jährlich, solange diese Einstufung Bestand hat. Banken sollten Bewertungen häufiger durchführen, wenn der Markt starken negativen Veränderungen ausgesetzt ist und/oder wenn bei der jeweiligen Sicherheit Anzeichen für einen erheblichen Wertverlust vorliegen. |

Bezug | Wert der Sicherheit zu allgemeinen Marktpreisen | Grundlagen der Beleihungswerter-mittlung zu allgemeinem Preisniveau | Immobiliensicher-heiten beobachten | Immobilienwert zu Marktverände-rungen |

Zu überprü-fender Wert: | Marktwert, ggf. Beleihungswert | Beleihungswert | Sicherheitenwert Marktwert | Wert der Immobilien-sicherheit Marktwert |

Überprü-fungs-rhythmus | turnusmäßig, anlassbezogen | anlassbezogen | turnusmäßig | turnusmäßig, anlassbezogen |

2. Wertüberprüfung nach Art. 228 Abs. 3 CRR

Art. 208 Abs. 3 CRR regelt die Anforderungen an die Überprüfung des Immobilienwerts und die Immobilienbewertung:

a) „Die Institute überprüfen den Wert der Immobilie häufig, mindestens jedoch einmal jährlich bei Gewerbeimmobilien und alle drei Jahre bei Wohnimmobilien. Ist der Markt starken Schwankungen ausgesetzt, findet diese Überprüfung häufiger statt.“

Es handelt sich hierbei um die regelmäßig wiederkehrende Verpflichtung, eine Wertüberprüfung des Immobilienwertes. Dabei wird nicht festgelegt, welcher Wert zu überprüfen ist, vielmehr richtet sich dies nach der Wahl des Marktwertes oder Beleihungswertes als Grundlage für die Anrechnungserleichterungen auf das Eigenkapital. Der Inhalt der Überprüfung wird in folgenden Kapiteln dargestellt. Diese regelmäßige Überprüfung des Immobilienwertes stellt eine turnusmäßige Wertüberprüfung dar. Kommt es zu „starken Marktschwankungen“, so stellt dies ebenfalls einen Anlass für eine Wertüberprüfung dar – eine anlassbezogene Wertüberprüfung.

Starke Marktschwankungen sind für die CRR nicht ausdefiniert. Hilfsweise bedient man sich der Regelungen aus dem Marktschwankungskonzept der DK, wonach eine starke Marktschwankung vorliegt, wenn das allgemeine Preisniveau bei Gewerbeimmobilien um mehr als 10 % und bei Wohnimmobilien bei mehr als 20 % gegenüber dem Vorjahr oder im Drei-Jahres-Vergleich sinkt. Kreditinstituten ist es freigestellt, aus Risikosicht für ihre kreditinstitutsspezifischen Portfolio-Marktbeobachtungen geringere Schwankungsbreiten als Anlass für eine Wertüberprüfung zu definieren.

Die turnusmäßige Wertüberprüfung wird in den Kreditinstituten zunächst in unterschiedlichen Bereichen durchgeführt – in der Marktfolge oder in der Bewertungseinheit. Jedoch ist aus Sicht des Verfassers der Unterpunkt b) zu beachten, der Hinweise auf die Qualifikation dieser wertüberprüfenden Person gibt:

b) „liegen den Instituten Hinweise darauf vor, dass die Immobilie im Verhältnis zu den allgemeinen Marktpreisen erheblich an Wert verloren haben könnte, so wird die Bewertung von einer Person überprüft, die über die zur Durchführung einer solchen Bewertung erforderlichen Qualifikationen, Fähigkeiten und Erfahrungen verfügt und von der Kreditvergabeentscheidung unabhängig ist. Bei Krediten, die über drei Mio. EUR oder fünf Prozent der Eigenmittel des Instituts hinausgehen, wird die Bewertung mindestens alle drei Jahre von einem solchen Sachverständigen überprüft.“

Nach dieser Regelung unterteilt sich die Wertüberprüfung in zwei Schritte: zunächst wird überprüft, ob die Immobilie im Verhältnis zu den allgemeinen Marktpreisen erheblich an Wert verloren hat. Dazu müssen die allgemeinen Marktpreise bekannt sein und die wertüberprüfende Person muss abschätzen können, ob die Bewertungsansätze in der Bewertung den allgemeinen Marktpreisen entsprechen. Praktisch entspricht dies einer aktuellen Marktwert-Abschätzung des Bewertungsobjektes, um den Vergleich zu den allgemeinen Marktpreisen herzustellen. Im zweiten Schritt soll dann, wenn Hinweise für einen erheblichen Wertverlust vorliegen, die Wertüberprüfung durch einen Sachverständigen[2], der für die zur Durchführung einer solchen Bewertung erforderliche Qualifikation, Fähigkeit und Erfahrung verfügt und von der Kreditvergabe unabhängig ist, überprüft werden. Das heißt, dass zunächst die Wertüberprüfung durch eine Person durchgeführt werden könnte, die nicht von der Kreditvergabe unabhängig ist.

Allerdings stellt hier die BaFin[3] klar: Für KSA-Ansatz und IRA-Basisansatz gilt:

„Eine Überprüfung der Bewertung im Sinne des Artikels 208(3)(b) CRR setzt dabei mindestens voraus, dass ein unabhängiger Sachverständiger im Sinne der EBA Q&A 2014_1056 überprüft, ob die ursprünglichen Einschätzungen der Rahmenbedingungen und die übrigen Annahmen über den betreffenden Markt, auf denen die Gutachten beruhen, weiterhin Gültigkeit haben und dies in nachvollziehbarer Weise dokumentiert. Stellt sich hierbei heraus, dass die seinerzeitigen Annahmen und Ergebnisse inzwischen nicht mehr zutreffend sind, ist der Wert der belasteten Immobilie neu zu ermitteln.“

Darüber hinaus ist geregelt, dass bei Krediten[4] über drei Mio EUR oder die fünf Prozent des Eigenkapitals übersteigen, die Bewertungen alle drei Jahre durch einen Sachverständigen überprüft werden.

Wenn aber die starke Wertschwankung bestätigt wird, folgt der Wertüberprüfung eine zweite Bewertungshandlung: die Neubewertung. Auch hierzu gibt es unterschiedliche Regelungen:

- Wenn im Rahmen der Wertüberprüfung durch den Sachverständigen bestätigt wird, dass eine Wertabweichung gegenüber der vorherigen Bewertung vorliegt, wird das Ergebnis zunächst dem sicherheitenmanagenden Bereich übermittelt, der dann entscheidet, ob eine Neubewertung wiederum durch den Sachverständigen durchgeführt wird.

- Im Rahmen der Wertüberprüfung wird bei Wertabweichungen durch den Sachverständigen entschieden, dass aus dem Ergebnis der Wertüberprüfung sofort eine Neubewertung erzeugt wird.

„Die Institute können zur Überprüfung des Immobilienwerts und zur Ermittlung derjenigen Immobilien, die einer Neubewertung bedürfen, statistische Verfahren heranziehen.“ Dies wird durch das Marktschwankungskonzept der DK und die institutsindividuellen Marktschwankungskonzepte umgesetzt. Dabei handelt es sich um eine Marktüberwachung und nicht um eine Wertüberprüfung. Das Marktschwankungskonzept beobachtet die Marktentwicklung. Aus dem Ergebnis dieser Marktbeobachtung ergeben sich objekt- und/oder regionsbezogene Marktschwankungen, die eine Wertüberprüfung auf Objektebene erfordern. Es ergibt sich somit aus Art. 208 Abs. 3 CRR der Dreiklang von Marktbeobachtung – Wertüberprüfung – Neubewertung.

Die durch das Marktschwankungskonzept der DK beobachteten Märkte beziehen sich auf die Objektarten Wohnimmobilien, Handelsimmobilien, Büroimmobilien, Lagerimmobilien und Stadthotels. Auf das Konzept des Marktschwankungskonzeptes wird hier nicht weiter eingegangen. Jedoch sind die Immobilienarten zu beachten, die durch das Marktschwankungskonzept überwacht werden. Diese gewerblichen Immobilienarten sind nach CRR jährlich zu überprüfen, dabei unter Beachtung der Einschränkungen (Kredithöhe und EK-Anteil) dreijährlich durch Sachverständige. Damit könnten die unter das Marktschwankungskonzept fallenden gewerblichen Immobilien aufgrund der Marktbeobachtung zunächst geprüft werden, ob sich die allgemeinen Marktpreise wesentlich verändert haben. Ist dies der Fall, werden die Einzelobjekte des betroffenen Teilportfolios der Wertüberprüfung zugeführt. Alle anderen gewerblichen Objekte müssen jedoch jährlich wertüberpüft werden, dabei bei Vorliegen der Bedingungen dreijährlich durch einen Sachverständigen.

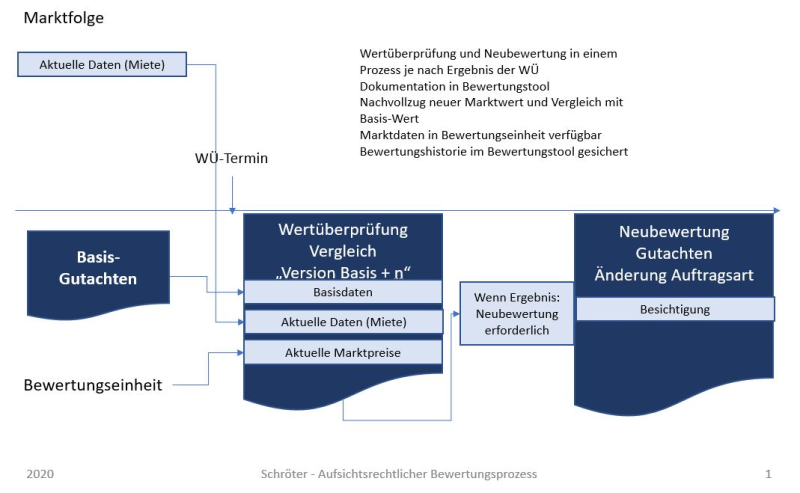

Aus Sicht des Verfassers sollte die Wertüberprüfung alleinig durch die Bewertungseinheit durchgeführt werden. Eine Spaltung des Wertüberprüfungsprozesses erfordert einen deutlich höheren Datenaustausch und mehr Schnittstellen zwischen Marktfolge und Bewertungseinheit sowie deutlich mehr Prozessschritte als bei einer alleinigen Durchführung der Wertüberprüfung durch die Bewertungseinheit. Die folgende Abbildung zeigt den schlanken Prozess der Wertüberprüfung, wenn ausschließlich die Bewertungseinheit mit Wertüberprüfungen beauftragt wird.

Abb. 1: Wertüberprüfung durch Bewertungseinheit

Beim Wertüberprüfungsprozess nach Art. 208 Abs. 3 muss man beachten, dass damit nicht alle Immobilien, die grundpfandrechtlich besichert sind, durch eine Wertüberprüfung durch Sachverständige erfasst werden. Das sind alle Immobilien, deren Kredit kleiner drei Mio EUR oder weniger als fünf Prozent des Eigenkapitals beträgt. Daher sind auch die Regelungen der MaRisk zu beachten.

3. Wertüberprüfung nach MaRisk

Die MaRisk[5] formulieren in BTO 1.2 Nr. 2 allgemein, dass die Institute Verfahren zur Überprüfung, Verwaltung und Verwertung gestellter Sicherheiten festzulegen haben. Darunter sind die Festlegungen zur Bewertung von Sicherheiten, auch grundpfandrechtlicher Sicherheiten, zu subsummieren. Bei der Bewertung ist auf geeignete Bewertungsverfahren zurückzugreifen. BTO 1.2.1 fordert, dass die Werthaltigkeit und der rechtliche Bestand von Sicherheiten grundsätzlich vor der Kreditvergabe zu überprüfen sind. Der Wertansatz muss hinsichtlich wertbeeinflussender Umstände nachvollziehbar und in den Annahmen und Parametern begründet sein.

BTO 1.2.2 Nr. 3 und 4 präzisieren diese Aussagen dahingehend, dass die Werthaltigkeit der Sicherheit ab einer unter Risikogesichtspunkten vom Institut festzulegenden Grenze regelmäßig überprüft werden muss (turnusmäßige Wertüberprüfung). Darüber hinaus müssen Institute den Wert der Sicherheit auch anlassbezogen überprüfen, wenn ihnen Informationen vorliegen, die auf eine Änderung der Risikoeinschätzung hindeuten (vgl. BTO 1.2.2 Nr. 4).

Dies deckt sich insoweit mit den Regelungen der CRR. In BTO 1.2.2 wird präzisiert, dass das Kreditinstitut eine Risikogrenze bestimmen muss, über der es weitere Wertüberprüfungen vornimmt, die durch Art. 208 Abs. 3 nicht erreicht werden. Dabei agieren die Kreditinstitute unterschiedlich, je nach Risikoprofil. Es gibt Institute, die diese Grenze in Höhe der Kleindarlehnsgrenze festlegen, andere Institute definieren die Grenze in Höhe der Grenze für risikoarmes Geschäft, wieder andere wählen eine Grenze von beispielsweise 1.500 TEUR. Die Wertüberprüfungen, die bei diesen Objekten durchgeführt werden, müssen nicht im gleichen Rhythmus erfolgen, wie bei den Objekten nach Art. 208 Abs. 3 b). So orientieren sich einzelnen Institute am Überprüfungszeitraum von drei Jahren, andere wählen einen Zeitrahmen von beispielsweise fünf Jahren, um diese Objekte zu überprüfen.

Es wird dann immer noch Objekte geben, die nach der Erstbewertung keine turnusmäßigen Wertüberprüfung erhalten. Dies werden insbesondere Wohnimmobilien unter der Risikogrenze sein. Diese Objekte, die turnusmäßig nicht wertüberprüft werden, unterliegen aber sehr wohl der anlassbezogenen Wertüberprüfung, die notwendig ist, wenn Hinweise auf eine Änderung der Risikoeinschätzung vorliegen. Dies kann aus den Ergebnissen des Marktschwankungskonzeptes herrühren, aber auch durch regionale wirtschaftliche Verhältnisse oder Natur- und Technikereignisse.

In der Kommentierung des BTO 1.2.2. Tz 3 wird darauf hingewiesen, dass das Marktschwankungskonzept als alleiniges Mittel zur Wertüberprüfung nicht geeignet ist, da das Marktschwankungskonzept lediglich eine erste Indikation darstellt. Daher ist immer wieder darauf zu verweisen, dass im Kreditinstitut eine Übersicht vorhanden sein muss, welche Objektart zu welchem Turnus nach welchem Auswahlkriterium durch welche Person wertüberprüft werden muss.

In diesem Zusammenhang wird auf das Besichtigungserfordernis bei Wertüberprüfungen hingewiesen. Zumindest bei einer Neubewertung, bei der Marktwert oder/und Beleihungswert neu ermittelt werden, ist nach Auffassung des Verfassers zu besichtigen. Eine Besichtigung im Rahmen der Wertüberprüfung durch den Sachverständigen – also vor der Entscheidung der Neubewertung – sollte üblich sein.

4. Wertüberprüfung nach § 26 BelWertV

Bestehen nach § 26 Abs. 1 BelWertV Anhaltspunkte, dass sich die Grundlagen der Beleihungswertermittlung nicht nur unerheblich verschlechtert haben, sind diese zu überprüfen. Dies gilt insbesondere dann, wenn das allgemeine Preisniveau auf dem jeweiligen regionalen Immobilienmarkt in einem die Sicherheit der Beleihung gefährdenden Umfang gesunken ist.

Die erhebliche Verschlechterung wird bereits bei Anwendung des Art. 208 Abs. 3 CRR festgestellt. Diese nicht nur unerhebliche Verschlechterung kann man zunächst an den Schwankungsbreiten des Marktschwankungskonzeptes spiegeln, da insbesondere das allgemeine Marktpreisniveau auf dem regionalen Immobilienmarkt als ein Indikator wirkt. Auch besteht der Puffer beim Realkredit mit der Beleihungsgrenze von 60 % des Beleihungswertes.

Es sind aber auch die Grundlagen der Wertermittlung zu überprüfen. Darauf wird in folgenden Kapiteln eingegangen.

Somit gibt es hier überlappende Prozesse zwischen der Wertüberprüfung nach Art. 208 CRR und § 26 BelWertV. Die Minderung des Beleihungswertes bei Marktschwankungen, die ein die Sicherheit gefährdendes Maß erreicht oder bei die Sicherheit gefährdenden Ereignissen ist im Marktschwankungskonzept, der turnusmäßigen Wertüberprüfung sowie auch durch Meldungen nach Risikohandbuch des Kreditinstitutes (außergewöhnliche Ereignisse) gesichert.

5. Arten von Wertüberprüfungen

Wir unterscheiden

- turnusmäßige und

- anlassbezogene

Wertüberprüfungen. Aus der Beleihungswert-Philosophie ist abzuleiten: Der Wert der Sicherheit soll auch nach der Erstbewertung zu jedem Zeitpunkt der Beleihung sicher sein. Während dies sich in den Anforderungen an die Wertüberprüfung nach § 26 BelWertV widerspiegelt – hier ist explizit keine turnusmäßige Wertüberprüfung gefordert, sondern nur eine anlassbezogene Wertüberprüfung – ist mit Einführung der CRR eine gewisse Dynamik in die Wertermittlung gekommen. Da insbesondere die Marktwerte mit den aktuellen Marktpreisen verglichen werden, wird im Einzelfall bei stark volatilen Märkten jährlich eine Neubewertung erforderlich sein. Dem steht der relativ statische Beleihungswert entgegen, der auch Marktschwankungen bis zu einem gewissen Grad ausgleichen und daher nicht ständig verändert werden soll. Daher werden Kreditinstitute, die bei der Eigenkapitalentlastung auf den Beleihungswert abstellen, geringere Neubewertungsszenarien haben als Institute, die auf den Marktwert abstellen. Dass andererseits aus dem Ansatz des Marktwertes bei steigenden Märkten Vorteile für die Eigenkapitalentlastung generiert werden können, sei hier nicht vertieft.

Da aufsichtsrechtlich aus Risikosicht nur von einer Wertverschlechterung ausgegangen wird und nur im Ausnahmefall eine Wertaufholung zulässig erscheint, ist aus Sicht der Immobilienbewertung eher die Unterteilung in

- Wertüberprüfungen ohne Wertsteigerungspotential und

- Wertüberprüfungen mit Wertsteigerungspotential (Ausnahme)

relevant. Die Ausnahmen beziehen sich auf eine Wertaufholung im Rahmen von materiellen Kreditveränderungen (z. B. bei Krediterweiterung, -prolongation) oder einer Wertsteigerung des Objektes. In beiden Fällen führt die Wertüberprüfung immer zu einer Neubewertung. Die Neubewertung wegen Wertsteigerung des Objektes wird in den Instituten unterschiedlich gehandhabt und ist bisher im Kontext von CRR nicht abschließend ausgedeutet. Eine Neubewertung des Marktwertes in diesen Fällen erscheint unstrittig. Bezogen auf das Indeckungnahmegeschäft gilt der Grundsatz, dass allein wegen einer Wertsteigerung im Objekt keine Veränderung des Beleihungswertes erfolgt. Erfolgt dagegen aus einer Kreditentscheidung heraus eine Wertüberprüfung, kann dies zu einer Neubewertung des Marktwertes und des Beleihungswertes führen.

Je nach Bezugsgröße für die Eigenkapitalentlastung steht entweder der Marktwert oder der Beleihungswert im Fokus der Überwachung. Gleichzeitig wird bei der Wertüberprüfung auf die Marktentwicklung abgestellt. Folglich wäre zunächst die Auswirkung von Marktveränderungen auf den Marktwert zu überprüfen. Wird die Eigenkapitalanrechnung auf den Marktwert abgestellt, steht dieser bei der Wertüberprüfung im Vordergrund.

Wird bei der Eigenkapitalanrechnung auf den Beleihungswert abgestellt, kann die Überprüfung des Marktwertes als Benchmark für den Beleihungswert, der den Marktwert nicht überschreiten darf, dienen. Gleichzeitig liefert der Marktwert ein aktuelles Wertbild, da in der regelmäßigen Kreditüberwachung ebenfalls häufig auf den Marktwert (z. B. bei der Überprüfung des Loan to Value) abgestellt wird.

Der Beleihungswert für das Realkreditgeschäft und das Indeckungnahmegeschäft ist ebenfalls zu überprüfen, allerdings wird im Rahmen der Bewertungshandlungen bei Erfüllung der Anforderungen an die Wertüberprüfung aus Art. 208 Abs. 3 CRR die Anforderung aus § 26 BelWertV immanent erfüllt[6].

II. Inhalt Wertüberprüfung

1. Marktwert

Im Wesentlichen konzentriert sich die Wertüberprüfung auf den Marktwert. Die zu beantwortenden Sachverhalte lauten:

- Verschlechterung des Marktwertes der Immobilie im Verhältnis zu den allgemeinen Marktverhältnissen,

- Verschlechterung des Marktwertes aus im Objekt liegenden Gründen.

Im ersten Fall handelt es sich um eine Wertüberprüfung nach CRR, im zweiten Fall nach MaRisk. Die Wertüberprüfung nach CRR bezieht sich somit nicht darauf, ob die damals angesetzten Bewertungsparameter heute noch im Objekt erzielt werden. Die übliche Prüfung der jährlich vorgelegten Mieterlisten zielt nur darauf ab, ob die im Gutachten seinerzeit angesetzten Mieten noch heute erzielt werden. Ist dies nicht der Fall, erfordert dies eine Wertüberprüfung anlassbezogen aus MaRisk heraus.

Nach CRR ist zu prüfen, ob die damals angesetzten Bewertungsparameter mit den heutigen Marktverhältnissen übereinstimmen. Dazu sind Vergleichsdaten aus dem jeweils objektartspezifisch und regional zu bestimmenden Markt notwendig. Mit einer solchen Überprüfung ist die bewertende Person i. S. d. Sachverständigen nach Art. 208 Abs. 3 zu beauftragen.

Bei der Wertüberprüfung des Marktwertes sollten die folgenden Sachverhalte behandelt und beurteilt werden:

- Aktualität der Grundbuch-Angaben

- Bei ertragswertorientierten Marktwerten:

- Haben sich die marktüblichen Mieten im Verhältnis zu den am Bewertungsstichtag im ursprünglichen Marktwert angesetzten Mieten/Pachten verschlechtert?

- Liegen die zum Stichtag erzielten tatsächlichen Mieten/Pachten unter den im ursprünglichen Marktwert angesetzten Beträgen (soweit Eigennutzung vorliegt entfällt dieser Bearbeitungsschritt)?

- Haben sich die zum Stichtag marküblichen Liegenschaftszinsen/Kapitalisierungszinsen [bei ausländischen Immobilienbewertungen] gegenüber den im ursprünglichen Marktwert angesetzten Werten verschlechtert?

- Bei sachwertorientierten Marktwerten:

- Hat sich der aktuelle relevante Baukostenindex im Verhältnis zu den Ansätzen im ursprünglichen Marktwert verschlechtert?

- Hat sich der aktuelle Sachwertfaktor im Verhältnis zu den Ansätzen im ursprünglichen Marktwert verschlechtert?

- Bei vergleichswertorientierten Marktwerten:

- Hat sich der aktuelle Vergleichswert (Vergleichsfaktor) gegenüber dem im ursprünglichen Marktwert angesetzten Vergleichswert (Vergleichsfaktor) verschlechtert?

- Liegen konkrete Anhaltspunkte oder Informationen zu verschlechterten sonstigen wertrelevanten Rahmenbedingungen vor (z. B. in Bezug auf Bewirtschaftungskosten, Bodenwert)?

- Ergaben sich aus einer durchgeführten Besichtigung weitere Erkenntnisse in Bezug auf die Werthaltigkeit der Immobilie (z. B. Schäden am Gebäude, Leerstand)?

In der Diskussion steht die Frage, ob auch die Restnutzungsdauer im Zuge der Wertüberprüfung angepasst werden soll. Damit wird allerdings provoziert, dass der Marktwert irgendwann den Beleihungswert unterschreitet, wenn nicht auch der Beleihungswert angepasst würde. Allerdings erscheint es aus Sicht der Bewertungshygiene sinnvoll, in regelmäßigen Abständen auch die Restnutzungsdauer zu vermindern.

Für eine Wertüberprüfung sind lediglich folgende Dokumente notwendig:

- Aktueller Grundbuchauszug

- Aktuelle Mietaufstellung

Durch die bewertende Person sind je nach wertbestimmenden Verfahren folgende aktuelle (Markt-)Daten zu analysieren:

- Bodenwert

- Aktuelle Marktmiete

- Liegenschaftszinssatz

- Vergleichspreise/Vergleichsfaktoren

- Sachwertfaktoren/Marktanpassung

- Restnutzungsdauer

- Ggf. Besichtigung.

2. Beleihungswert

Gemäß Definition (§ 3 Abs. 1 BelWertV) soll der Beleihungswert über die Dauer der Beleihung erzielbar sein, also Gültigkeit besitzen. Daraus resultiert, dass zwar eine regelmäßige Überwachung des Marktes stattfinden muss, der Beleihungswert selbst aber nicht regelmäßig zu überprüfen ist. § 26 stellt auf eine anlassbezogene Wertüberprüfung ab.

Dazu müssen, allgemein formuliert, Anhaltspunkte vorliegen, die darauf hinweisen, dass sich die Grundlagen der Beleihungswertermittlung nicht nur unerheblich verschlechtert haben.

Die Grundlagen der Beleihungswertermittlung beziehen sich zunächst auf

- die allgemeine Marktlage,

- das im Beleihungswert bepreiste Risikopotential der Immobilie,

- die Annahmen zu Beleihungsfähigkeit, Drittverwendungsfähigkeit, Nachhaltigkeit der Erträge, Verwertbarkeit und Vermietbarkeit.

§ 26 Abs. 1 BelWertV hebt dann hervor, dass diese Verschlechterung insbesondere vorliegt, wenn das allgemeine Preisniveau auf den jeweiligen regionalen Immobilienmarkt in einem die Sicherheit gefährdendem Umfang gesunken ist. Das allgemeine Preisniveau wird am Vergleich der in der Beleihungswertermittlung verwendeten Bewertungsdaten zu den aktuellen Marktdaten ermittelt:

- die Marktmieten,

- die Liegenschaftszinssätze,

- die Vergleichspreise oder Vergleichsfaktoren,

- die Marktanpassung im Sachwertverfahren.

Dieser Vergleich wird jedoch bereits im Zusammenhang mit der Wertüberprüfung des Marktwertes turnusmäßig ausgeführt. Insofern überschneiden sich die Überwachungsaufgaben aus § 26 BelWertV mit den Wertüberprüfungsaufgaben aus Art. 208 Abs. 3 CRR und den Forderungen aus BTO 1.2.2 MaRisk.

Auch die markt- und objektbezogenen Sonderereignisse, die den Wert der Sicherheit mindern können, sind in der anlassbezogenen Wertüberprüfung enthalten.

Zusätzlich fordert § 26 Abs. 1 bei nicht eigengenutzten Immobilien eine Wertüberprüfung, wenn die auf dem Beleihungswert abgesicherte Forderung einen wesentlichen Leistungsrückstand von mehr als 90 Tagen ausweist. Diese Überprüfung findet im sicherheitenmanagenden Bereich statt und löst eine anlassbezogene Wertüberprüfung aus.

Die nicht nur unerhebliche Verschlechterung ist nicht definiert. Allerdings bestehen Anhaltspunkte als Maßstab für die Messung der erheblichen Verschlechterung. So löst das Marktmonitoring (Überwachung) eine Wertüberprüfung aus, wenn bei gewerblichen Objekten die Schwelle von zehn Prozent und bei wohnwirtschaftlich genutzten Objekten die Schwelle von 20 % negativer Marktveränderung überschritten wird. Es erscheint sinnvoll, diese Benchmark auch im Zusammenhang mit der Wertüberprüfung nach § 26 BelWertV zu verwenden.

3. Ergebnis Wertüberprüfung

Es wurde bereits auf den Dreiklang von Überwachung – Überprüfung – Neubewertung verwiesen. Im Ergebnis einer Wertüberprüfung können zwei Ergebnisse stehen:

- Der bisherigen Marktwert und/oder Beleihungswert wird bestätigt. – Ende des Prozesses.

- Die Wertüberprüfung hat den bisherigen Marktwert und/oder Beleihungswert nicht bestätigt – Es ist eine Neubewertung durchzuführen.

Die Dokumentation des Ergebnisses der Wertüberprüfung kann auf unterschiedliche Art und Weise erfolgen.

Bisher war es möglich, in einer durch das Institut gestalteten Checkliste die o. g. Sachverhalte zu analysieren und zu dokumentieren. Im Rahmen einer Abschätzung der Veränderungen ergab sich aus der Wertüberprüfung

- die Beibehaltung der bisherigen Werte oder

- eine Neubewertung.

Bei dieser Variante der Wertüberprüfung wird durch den Sachverständigen anhand der vorliegenden aktuellen Markt- und Objektdaten der aktuelle Marktwert auf Grundlage der übrigen Annahmen aus dem ursprünglichen Gutachten ermittelt. Das Ergebnis kann sich wie folgt darstellen:

- Der aktuelle Marktwert bleibt innerhalb der aufsichtsrechtlich tolerierten Schwellwerte (- 10 % bei gewerblichen Immobilien oder - 20 % bei wohnwirtschaftlichen Immobilien) bestehen.

Folge: Der ursprüngliche Marktwert und der ursprüngliche Beleihungswert werden bestätigt.(Einige Institute weisen in jedem Fall den aktuellen Marktwert aus, unabhängig ob er einen Schwellenwert reißt oder nicht.) - Der aktuelle Marktwert unterschreitet den aufsichtsrechtlich tolerierten Schwellwert, berührt jedoch nicht den Beleihungswert.

Folge: Neubewertung erfolgt mittels eines Gutachtens oder einer vereinfachten Wertermittlung. Der aktuelle Marktwert wird ausgewiesen, der ursprüngliche Beleihungswert wird bestätigt. - Der aktuelle Marktwert unterschreitet den aufsichtsrechtlich tolerierten Schwellwert und liegt unterhalb des ursprünglichen Beleihungswertes.

Folge: Neubewertung erfolgt mittels eines Gutachtens oder einer vereinfachten Wertermittlung. Der aktuelle Marktwert und der aktuelle Beleihungswert werden ausgewiesen. - Die im Rahmen der Wertüberprüfung festgestellte Wertbestätigung kann in einer stark verkürzten Form erfolgen. Hier ist lediglich das Ergebnis der Wertüberprüfung zu dokumentieren.

Nur bei einer Unterschreitung des Beleihungswertes durch den Marktwert sollte der Beleihungswert gemindert werden. Da die Philosophie des Beleihungswertes – Erzielbarkeit bei Veräußerung über die Dauer der Beleihung – davon ausgeht, dass konjunkturell bedingte Marktschwankungen nicht im Beleihungswert abgebildet werden und gerade der Ansatz der vorsichtigen Bewertung Marktschwankungen auffängt, was zur Folge hat, den Beleihungswert nicht laufend anzupassen, sollte aus Sicht des Verfassers der Beleihungswert erst dann gemindert werden, wenn eine Gefahr für die Sicherheit besteht und/oder der Marktwert den Beleihungswert unterschreitet.

Wenn Marktwerte bei einer Wertüberprüfung steigen, resultiert daraus häufig die Forderung, auch die Beleihungswerte neu zu ermitteln. Die Anhebung der Beleihungswerte ohne kreditsachlichen Grund (d. h. Neukredit, Krediterweiterung, o. ä Gründe) widerspricht dem Grundsatz der Kontinuität des Realkreditbestandes. Der Realkreditgeber soll darauf vertrauen, dass bei steigenden und sinkenden Grundstückspreisen und somit sich verändernden Sicherheitenwerten ein Risikoausgleich stattfindet. Die Erhöhung des Beleihungswertes aus markt- oder objektbezogenen Gründen würde dieses Gleichgewicht stören und dazu führen, dass aus der anlassbezogenen Wertüberprüfung des Beleihungswertes eine turnusmäßige Wertüberprüfung würde und die Erleichterung aus § 26 wegfallen würde. Der Realkredit würde durch einen „atmenden“ Beleihungswert, der dann auch aktuell herabgesetzt werden müsste, abgesichert.[7]

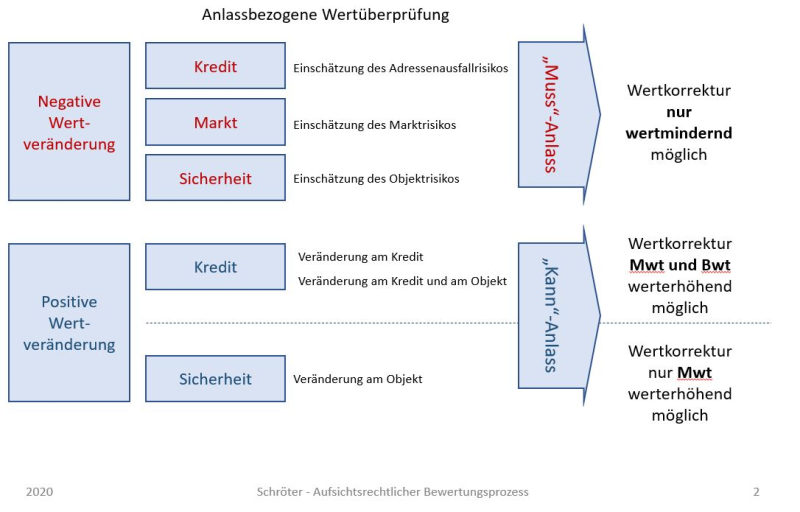

Daher sollte in der schriftlich fixierten Ordnung des Kreditinstitutes eine Definition der zunächst turnusmäßigen und anlassbezogenen Wertüberprüfungen vorhanden sein. Die anlassbezogenen Wertüberprüfungen können dann in „Muss“- und „Kann“-Anlässe eingeteilt werden.

Die Abb. 2 zeigt die Möglichkeiten der anlassbezogenen Wertüberprüfung. Die Anlässe beziehen sich in jedem Fall auf Veränderungen des Kredits, des Marktes oder des Objektes, somit des Adressausfallrisikos, des Marktrisikos und des Objektrisikos. Aufsichtsrechtlich sind „Muss“-Anlässe geregelt, die auf Ereignisse abstellen, die einer Wertbestätigung (Adressenausfall) bedürfen oder auf eine negative Wertentwicklungen abstellen. Hier ist eine Wertkorrektur nur wertmindernd möglich. Positive Wertveränderungen können sich aus Veränderungen am Kredit (im Sinne einer Kreditentscheidung nach MaRisk) oder Kredit und Objekt (z. B. Finanzierung einer Erweiterung von Gebäuden) entstehen. Bei Zugrunde liegen einer Kreditentscheidung kann im Rahmen der Wertüberprüfung eine neue Bewertung von Markt- und Beleihungswert erfolgen. Bei ausschließlichen Veränderungen am Objekt (ohne damit verbundene Kreditentscheidung) kann nur der Marktwert angepasst werden; der Beleihungswert bleibt unverändert bestehen.

Abb. 2 Anlassbezogene Wertüberprüfung

III. Fazit und Hinweise

Bei Beachtung der aufsichtsrechtlichen Grundlagen für die Wertüberprüfung ergibt sich ein komplexer Prozessablauf sowohl auf der Seite der Marktfolge als auch in der Bewertungseinheit. Die Marktfolge hat

- die Beauftragung der turnusmäßigen Wertüberprüfung zu steuern,

- dabei die einzelnen Wertüberprüfungszeiträume je Objektart beachten,

- das Marktschwankungskonzept auszuwerten und die zu überprüfenden Objekte zu identifizieren,

- die Wertüberprüfung dieser Objekte zu beauftragen und die Vollständigkeit der Abarbeitung zu sichern,

- anlassbezogene Wertüberprüfungen zu beauftragen,

- die Ergebnisse der Wertüberprüfung in den Kreditprozess einzuarbeiten und

- das Sicherheitensystem des Kreditinstitutes zu aktualisieren.

Die Bewertungseinheit muss

- die Bewertungsaufträge erfassen und nach Service-Level abarbeiten,

- die Wertüberprüfung/Neubewertung entsprechend Prozessdokumentation durchführen und die Ergebnisse entsprechend im Bewertungstool dokumentieren,

- das entsprechende Bewertungsprodukt herstellen.

Dabei sind die unterschiedlichen Anforderungen aus MaRisk, CRR, BelWertV in einen Prozess zusammenzuführen und komplex abzuarbeiten.

PRAXISTIPPS:

- Die Verwendung einer Objektartenliste ist für alle Beteiligten (Marktfolge, Risk Governance, Bewertungseinheit) außerordentlich hilfreich. Die Objektartenliste auf Basis des Art. 208 Abs. 4 CRR beinhaltet die durch die Bank als Sicherheit anerkannten Objektarten nach einer Gliederung, die durch die Bewertungseinheit vorgegeben wird und die kompatibel mit der Objektartenerfassung in den Bankfolgesystemen (Sicherheitensystem, Elektronisches Deckungsregister,...) ist. Außerdem ist in dieser Liste gekennzeichnet, welche Objektarten durch das Marktschwankungskonzept (DK und bankintern) erfasst werden, welche Objekte in welchem Zeitraum überprüft werden müssen und wer die wertüberprüfende Person ist. Eine Reihe von Banken verwenden diese Objektartenliste als Steuerungs- und Kontrollinstrument.

- Aufgrund der Komplexität des Wertüberprüfungsprozesses erscheint die Konzentration der Wertüberprüfung in der Bewertungseinheit effizient gestaltbar. Dies betrifft die Minderung von Schnittstellen von Marktfolge und Bewertung, die Mengen- und Skaleneffekte bei den bewertenden Personen und die Schnelligkeit der Entscheidung über eine Neubewertung.

- Aus der Prüfungserfahrung erscheint die klare Dokumentation des Wertüberprüfungsprozesses in der schriftlich fixierten Ordnung nach den jeweiligen Vorgaben aus MaRisk, CRR und BelWertV, aber auch EZB-RL für notleidenden Kredite, notwendig. Für die tätigkeitsorientierte Prozessdokumentation ist jedoch die Verschmelzung der einzelnen Anforderungen angebracht.

[1] Dieser Beitrag beruht zum Teil auf Auszügen aus dem Praktikerhandbuch „Immobilienbewertung in der Kreditwirtschaft“ Schröter/Ziesenitz (Hrsg.), welches 2020 im FCH-Verlag erschienen ist. Teilweise werden Inhalte, insbesondere des Kapitels C „Beschreibung der Bewertungsprodukte“ des Buches ergänzt.

[2] Hier wird die Bezeichnung aus der CRR verwendet.

[4] Zur Auslegung der Kredithöhe existiert eine Aussage der BaFin: Bei dieser Betragsangabe handelt es sich um gesicherte Risikopositionen. Hier wird darauf nicht weiter eingegangen.

[5] Mindestanforderungen an das Risikomanagement (MaRisk) Rundschreiben 09/2017 (BA).

[6] Im Rahmen der schriftlich fixierten Ordnung sollte der Prozessablauf zur Umsetzung des § 26 BelWertV trotzdem gesondert ausgewiesen werden. Eine Vermischung der Darstellung der Wertüberprüfung nach den unterschiedlichen Grundlagen hat sich bei Prüfungen nicht als hilfreich erwiesen.

[7] Vgl. Kerl: Der Realkredit, 2002, Seite 172.