Frank Günther, Senior Consultant und Kreditspezialist, FCH Consult GmbH

I. Organkredite im Fokus der Aufsicht

Mit der rechtlichen Umsetzung des Risikoreduzierungsgesetzes wurden die Fußnoten 73 und 74 der Baseler Grundsätze für eine wirksame Bankenaufsicht in das deutsche Recht umgesetzt. Das Kreditwesengesetz wurde in § 15 KWG – Organkredite – mit Wirksamkeit zum 29.12.2020 in seiner praktischen Relevanz erheblich erweitert. Das Ziel der Vorbeugung gegen „die Bevorteilung auf Grund von Eigeninteressen von Entscheidungsträger und Kapitalgebern“ durch die erhöhten Anforderungen in Form der einstimmigen Beschlussfassung der Geschäftsleiter incl. der Zustimmung des Aufsichtsorgans und der Pflicht der Dokumentation der Marktgerechtigkeit der Konditionen bleibt weiterhin im Fokus der Aufsicht.

Jedoch erfordern sowohl die Erweiterung des Personenkreises als auch die Erweiterung der von der den Überwachungsbestimmungen betroffenen Geschäften seitens der Kreditinstitute teilweise nicht einfache prozessuale Anpassungen vom Geschäftsabschluss über die technische Abbildung und Überwachung bis hin zu den Prüfungsanforderungen. Ein sich weiterentwickelndes System von unterschiedlichen Ausnahmen und Bagatellen für Kredite versus Geschäfte, Personenorgankredite versus Unternehmensorgankredite erhöht die Komplexität der Vorschriften.

II. Erweiterung des betroffenen Kundenkreises

Im §15 Abs. 1 KWG wird der Kreis von Personen – natürliche und juristische – definiert, die dem Institut nahestehende im Sinne der Vorschrift sind und somit Kredite und Geschäfte mit diesen den besonderen Anforderungen des § 15 KWG unterliegen. Vor allem betreffs des Einsatzes möglicher Ausnahmen, Bagatellgrenzen und Beschlussfassungserleichterungen ist auf eine richtige Zuordnung in die Kategorien Personen bzw. Unternehmensorgankredite (Geschäfte) zu achten. In Anwendung des § 19 Absatz 3 KWG gelten die Vorschriften des § 15 KWG nicht nur für den einzelnen Organkunden, sondern für die komplette Gruppe verbundener Kunden im Sinne des Artikels 4 Abs. 39 CRR, dessen Bestandteil dieser ist.

1. „Personenorgankredite“

Sofern Kredite oder Geschäfte durch die Bank mit folgenden Personen getätigt werden, fallen diese unter die Anforderungen des § 15 KWG „Personenorgankredit“ [1]:

[...]

Beitragsnummer: 15006§ 15 Abs.1 Satz 1 Nr. | Personen des Instituts | Partner und Verwandte |

1+5 | Geschäftsleiter | Ehegatten, Lebenspartner, Kinder und Eltern |

2+5 | Gesellschafter – “natürliche Personen“ (nicht Geschäftsleiter) Personengesellschaft oder GmbH-KGaA ausschließlich phG |

3+5 | Aufsichtsräte |

4+5 | Prokuristen/Generalbevollmächtigte |

12 | persönlich haftende Gesellschafter, Geschäftsführer, Mitglieder des Vorstands oder des Aufsichtsorgans, Prokuristen und an zum gesamten Geschäftsbetrieb ermächtigte Handlungsbevollmächtigte eines von dem Institut abhängigen Unternehmens oder das Institut beherrschenden Unternehmens |

Abb. 1: Personenorgankredite

2. „Unternehmensorgankredite“

Sofern Kredite oder Geschäfte durch die Bank mit folgenden Personen getätigt werden, fallen diese unter die Anforderungen des § 15 KWG „Unternehmensorgankredit“:

§ 15 Abs.1 Satz 1 Nr. | Über wen verbunden (Funktion im Institut) | Unternehmen – Organträger wo Funktionsträger des Instituts beteiligt ist |

6 | Stille Gesell-schafter des Instituts |

| – |

7 | Geschäftsleiter, Prokurist, Generalbevoll-mächtigter des Instituts | Ehegatten, Lebenspartner, Kinder und Eltern | gesetzlicher Vertreter juristische Person |

Mitglied des Aufsichtsorgans juristische Person |

Gesellschafter Personengesellschaft (Kommanditist, Komplementär, Partner …) |

8 | Aufsichtsrat des Instituts |

| gesetzlicher Vertreter der juristischen Person |

Gesellschafter Personengesellschaft (Kommandi-tist, Komplementär, Partner…) |

Prokurist/Generalbevollmächtigter |

Abb. 2: Unternehmensorgankredite

Darüber hinaus vermittelt eine bedeutende Beteiligung des Instituts oder einer im § 15 KWG genannten Person an einem anderen Unternehmen oder die Tätigkeit als persönlich haftender Gesellschafter eine Organschaft. Im Rahmen der KWG-Änderung wurde der Begriff der bedeutenden Beteiligung statt bisher Beteiligung > 10 % aufgenommen.

Eine bedeutende Beteiligung in Sinne des § 1 Abs. 9 KWG ist eine qualifizierte Beteiligung gemäß Artikel 4 Absatz 1 Nummer 36 CRR und somit das direkte oder indirekte Halten von mindestens zehn Prozent des Kapitals oder der Stimmrechte eines Unternehmens oder eine andere Möglichkeit der Wahrnehmung eines maßgeblichen Einflusses auf die Geschäftsführung dieses Unternehmens. Hier wird auch das „indirekte“ Halten[2] definiert (kann also auch über Nicht-Tochtergesellschaften erfolgen). Unberücksichtigt bleiben dabei Stimmrechte oder Kapitalanteile, die Institute im Rahmen des Emissionsgeschäfts nach Absatz 1 Satz 2 Nummer 10 KWG halten, vorausgesetzt diese Rechte werden nicht ausgeübt oder anderweitig benutzt, um in die Geschäftsführung des Emittenten einzugreifen, und sie werden innerhalb eines Jahres nach dem Zeitpunkt des Erwerbs veräußert.

§ 15 Abs.1 Satz 1 Nr. | Beteiligung wer | Unternehmen – Organträger wo Funktionsträger des Instituts beteiligt ist |

9 | Institut |

| Bedeutende Beteiligung Unternehmenskapital oder persönlich haftender Gesellschafter/Partner |

Geschäftsleiter des Instituts | Ehegatten, Lebenspartner, Kinder und Eltern |

Gesellschafter (Personengesellschaft oder GmbH) – KGaA ausschließlich phG – des Instituts |

Aufsichtsräte des Instituts |

Prokuristen/Generalbevollmächtigte des Instituts |

Abb. 3: Bedeutende Beteiligung

Sofern ein Unternehmen oder deren in § 15 KWG genannten Vertreter am Institut eine Beteiligung > 10 % hält sind diese Unternehmen ebenfalls „Organträger“.

§ 15 Abs.1 Satz 1 Nr. | Beteiligung wer am Institut | Unternehmen – wo Organträger am Institut beteiligt ist |

10 | Unternehmen | Beteiligung > 10 % am Institut |

11 | Gesetzlicher Vertreter des Unternehmens |

Gesellschafter einer Personengesellschaft |

Abb. 4: Beteiligung am Institut

Entsprechend § 15 Abs. 1 S. 3 KWG gilt als Beteiligung im Sinne des Satzes 1 Nr. 10 bis 11 auch jeder Besitz von Aktien oder Geschäftsanteilen des Unternehmens, wenn er mindestens ein Viertel des Kapitals (Nennkapital, Summe der Kapitalanteile) erreicht, ohne dass es auf die Dauer des Besitzes ankommt. Damit kann es auch durch treuhänderische Anteilsübernahme zu Organschaften kommen.

Bei der Vermittlung der Organkrediteigenschaft über Beteiligungen ist im Rahmen der Bankorganisation darauf zu achten, dass die in diesem Fall die Informationen zu den Organschaften mit den Beteiligungsanzeigen nach 2c KWG (passivische Beteiligungsanzeige) und den Beteiligungsanzeigen nach § 24 (1) Nr. 10 KWG, § 24 (1) Nr. 1 KWG, § 24 (1a) Nr. 1 KWG korrespondieren.

3. Beispiel Umsetzung des Begriffes der Gruppe verbundener Kunden

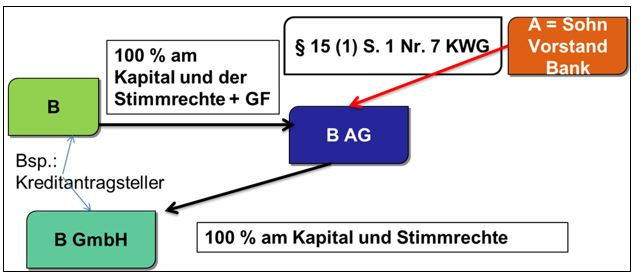

Entsprechend § 19 Absatz 3 KWG gilt der Organkreditbegriff für die ganze Gruppe verbundener Kunden nach Artikel 4 Abs. 39 CRR, sowohl für die dort definierten Beherrschungsabhängigkeiten als auch betreffs wirtschaftlicher Abhängigkeiten. Die mögliche Komplexität bei enger Auslegung soll folgendes Beispiel veranschaulichen:

Herr A ist der volljährige Sohn des Bankvorstandes und gleichzeitig Aufsichtsrat der B AG. Die B AG wird beherrscht über die Stimmrechtsmehrheit von Herrn B. Herr B und die von ihm ebenfalls beherrschte B-GmbH beantragen Kredite.

Abb. 5: Beispiel GvK-Organkredit

Resümee: Die Kredite der GvK B = B+B-GmbH sind Organkredite.

III. Organkredite versus Organgeschäfte

1. Organkredite

Der definierte Organkreditbegriff wurde mit der Gesetzesänderung nicht erweitert. Der Vorteil der benannten Organkredite ist eine klare Bemessungsmöglichkeit des Adressausfallrisiko in der notwendigen Beschlussfassung.

Entsprechend § 21 Abs. 1 KWG fallen folgende Kredite grundsätzlich unter die Anforderungen des § 15 KWG:

a) Kreditbegriff:

1. Gelddarlehen aller Art, entgeltlich erworbene Geldforderungen, Akzeptkredite sowie Forderungen aus Namensschuldverschreibungen mit Ausnahme der auf den Namen lautenden Pfandbriefe und Kommunalschuldverschreibungen (Inhaberschuldverschreibungen kein Kredit);

2. die Diskontierung von Wechseln und Schecks;

3. Geldforderungen aus sonstigen Handelsgeschäften eines Instituts, ausgenommen die Forderungen aus Warengeschäften der Kreditgenossenschaften, sofern diese nicht über die handelsübliche Frist hinaus gestundet werden;

4. Bürgschaften, Garantien und sonstige Gewährleistungen eines Instituts sowie die Haftung eines Instituts aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten;

5. die Verpflichtung, für die Erfüllung entgeltlich übertragener Geldforderungen einzustehen oder sie auf Verlangen des Erwerbers zurückzuerwerben;

6. der Besitz eines Instituts an Aktien oder Geschäftsanteilen eines anderen Unternehmens, der mindestens ein Viertel des Kapitals (Nennkapital, Summe der Kapitalanteile) des Beteiligungsunternehmens erreicht, ohne dass es auf die Dauer des Besitzes ankommt (unter 25 % Beteiligung kein Kredit);

7. Gegenstände, über die ein Institut als Leasinggeber Leasingverträge abgeschlossen hat, abzüglich bis zum Buchwert des ihm zugehörigen Leasinggegenstandes solcher Posten, die wegen der Erfüllung oder der Veräußerung von Forderungen aus diesen Leasingverträgen gebildet werden;

8. Gestattung von Entnahmen, die über die einem Geschäftsleiter oder einem Mitglied des Aufsichtsorgans zustehenden Vergütungen hinausgehen, insbesondere auch die Gestattung der Entnahme von Vorschüssen auf Vergütungen (siehe § 15 Absatz 1 Satz 5).

Adressausfallrisiken aus Derivaten sind somit keine Kredite im Sinne dieser Vorschrift.

Darüber hinaus besteht ein recht umfangreiches Ausnahmesystem.

b) Generelle Befreiung entsprechend § 21 Abs. 2 KWG:

1. Kredite an den Bund, ein rechtlich unselbständiges Sondervermögen des Bundes oder eines Landes, ein Land, eine Gemeinde oder einen Gemeindeverband;

2. ungesicherte Forderungen an andere Institute aus bei diesen unterhaltenen, nur der Geldanlage dienenden Guthaben, die spätestens in drei Monaten fällig sind; Forderungen eingetragener Genossenschaften an ihre Zentralbanken, von Sparkassen an ihre Girozentralen sowie von Zentralbanken und Girozentralen an ihre Zentralkreditinstitute können später fällig gestellt sein;

3. von anderen Instituten angekaufte Wechsel, die von einem Institut angenommen, indossiert oder als eigene Wechsel ausgestellt sind, eine Laufzeit von höchstens drei Monaten haben und am Geldmarkt üblicherweise gehandelt werden;

4. abgeschriebene Kredite.

c) Befreiungen von Unternehmensorgankrediten[3] (§ 15 Abs. 1 Satz 1 Nr. 6 bis 11 KWG) § 21 Abs. 3 KWG:

1. Kredite, soweit sie den Erfordernissen des § 14 und des § 16 Abs. 1 und 2 des Pfandbriefgesetzes entsprechen (Realkredite);

2. Kredite mit Laufzeiten von höchstens 15 Jahren gegen Bestellung von Schiffshypotheken, soweit sie den Erfordernissen des § 22 Abs. 1, 2 Satz 1 und Abs. 5 Satz 3, des § 23 Abs. 1 und 4 sowie des § 24 Abs. 2 in Verbindung mit Abs. 3 des Pfandbriefgesetzes entsprechen;

3. Kredite an eine inländische juristische Person des öffentlichen Rechts, die nicht in Abs. 2 Nr. 1 genannt ist, die Europäische Union, die Europäische Atomgemeinschaft oder die Europäische Investitionsbank;

4. Kredite, soweit sie vom Bund, einem Sondervermögen des Bundes, einem Land, einer Gemeinde oder einem Gemeindeverband verbürgt oder in anderer Weise gesichert sind (öffentlich verbürgte Kredite).

Entscheidend bei der Anwendung der Befreiungsvorschriften ist nicht, ob der Kredit einer natürlichen oder juristischen Person gewährt wird, sondern durch welchen Organtatbestand die Beschlussfassungspflicht ausgelöst wird. Sofern es ggf. mehrere Organkredittatbestände gibt, gilt grundsätzlich bei der Nutzung der Ausnahmen vom Kreditbegriff, dass die Anforderungen an Personenorgankredite den Anforderungen Unternehmensorgankredite vorgehen.

d) Beispiel der Anwendung der Ausnahmen vom Kreditbegriff:

Herr Berndt (B) ist Aufsichtsrat der Bank. Er ist Geschäftsführer der AAG. Mehrheitsgesellschafter der AAG ist Herr Anton (A). Die AAG ist Mehrheitsgesellschafter der A-GmbH. Es besteht somit ein Unternehmensorganorgankredit im Sinne des §15 Abs. 1 S. 1 Nr. 8 KWG an der GvK A Gruppe. Die folgende Übersicht zeigt die Anwendung der Ausnahmevorschriften vom Kreditbegriff lt. § 21 KWG:

Kreditnehmer GvK | Kreditart in den Bankbüchern | Kredit-höhe | Erleichterung | Organkredit-beschluss |

Herr A | Immobilien-darlehen | 200 T€ | 100 T€ (Realkredit) | § 21 Abs. 3 S.1 Nr.1 | 100 T€ |

A GmbH | Beteiligung | 500 T€ | 15 % Anteil-kein Kredit | § 21 Abs. 1 S. 1 Nr. 6 | 0 |

AAG | Inhaberschuld-verschreibung | 10.000 T€ | Kein Kredit | § 21 Abs. 1 S. 1 Nr. 1 | 0 |

| KK | 2.000 T€ | 1.000 T€ (öffentlich verbürgt) | § 21 Abs. 3 S.1 Nr.3 | 1.000 T€ |

| Aval | 500 T€ | - | - | 500 T€ |

Gesamt |

| 13.200 T€ |

|

| 1.600 T€ |

Abb. 6: Anwendung Ausnahmevorschriften

2. Geschäftsbegriff

Mit Gesetzesänderung wurden durch Aufnahme des § 15 Abs. 6 KWG die Beschlussfassungspflichten und die Anforderungen der Marktgerechtigkeitsdokumentation auch auf Geschäfte mit den in § 15 Abs. 1 KWG genannten Personen erweitertet. Der Geschäftsbegriff ist im KWG nicht eindeutig definiert worden. Somit werden formal alle Geschäfte erfasst, die keine Kredite im Sinne des § 21 Abs. 1 KWG sind. Gleichzeig werden auch Ausbuchungen von Forderungen (umfassende Begrifflichkeit incl. Kreditausbuchung) in die Organkreditvorschriften aufgenommen.

In Bezug auf die „Geschäfte“ wurde in der Begründung zum Regierungsentwurf des Risikoreduzierungsgesetzes auf die Fußnote 74 (Fn. 30) auf den Grundsatz 20 der „Baseler Grundsätze für eine wirksame Bankenaufsicht“ verwiesen. In diesem sind die Geschäfte wie folgt definiert werden:

„Geschäfte mit verbundenen Parteien umfassen bilanzwirksame und außerbilanzielle Kreditengagements und Forderungen sowie Dienstleistungsverträge, Käufe und Verkäufe von Vermögenswerten, Bauverträge, Leasingverträge, Derivativgeschäfte, Ausleihungen und Ausbuchungen.“

Der Grundsatz, der somit verfolgt wird, ist, dass alle Geschäfte mit Personen, die mit dem Institut in genannter Weise verbunden sind, nur zu Marktkonditionen abgeschlossen werden, um Missbräuchen vorzubeugen und Interessenkonflikte zu vermeiden. Ausgenommen von den Anforderungen sind hier ausschließlich Geschäfte mit dem Bund, einem rechtlich unselbständigen Sondervermögen des Bundes oder eines Landes, einem Land, einer Gemeinde oder einem Gemeindeverband. Alle anderen für Kreditgeschäfte oben ausgeführten Ausnahmen gelten hier nicht. In strikter Anwendung des Zieles kann man somit davon ausgehen, sofern nicht zukünftig Klarstellungen erfolgen, dass immer ein personenbezogener Beschluss incl. Marktgerechtigkeitsdokumentationen bei Geschäften mit dem genannten Personenkreis erfolgen muss, wenn für Geschäfte grundsätzlich ein Preis (weitgehend Kaufpreis, Disagio, Gebühr, Provision) anfallen würde. Der Autor vertritt die Auffassung, dass Zuschüsse, welche auf Basis eines Verwaltungsakts oder öffentlich-rechtlichen Vertrages gewährt werden, im genannten Sinne nicht hierunter fallen.

Beispiele für mögliche Geschäfte sind:

- Kauf oder Verkauf von Wertpapieren/Aktien,

- Zahlungsverkehr/Kreditkarte/Geldversorgung,

- Verwahrgeschäfte,

- Derivate Geschäfte,

- Ausbuchungen von Forderungen,

- Kauf/Verkauf Immobilien,

- Vermögensberatung

- Geschäftsberatung,

- Durchführung von Gutachten,

- Vermittlungsverträge – z. B. Bausparen, Versicherung – provisionspflichtig,

- Leasing (in Abhängigkeit der Bilanzierung Kredit oder Geschäft),

- Vermietung und Verpachtung,

- Dienstleistungen für oder durch Dritte (Buchführung, Revision, Archivierung – andere Outsourcings)

Auch für die Anwendung Geschäftsbegriffes gilt lt. § 19 Abs. 3 KWG der Begriff der Gruppe verbundener Kunden.

Eine grundsätzliche Besonderheit im Rahmen der Beschlussfassung von Geschäften besteht darin, dass anders als bei Krediten aus den Verträgen keine zwingende Beschlussgröße (z. B. Geschäftsvolumen in €) vorliegen muss, sondern dass die Beschlussfassung quasi durch die Genehmigung des Vertragsabschlusses incl. Kondition mit den genannten Personen durch die Geschäftsleitung mit Zustimmung des Aufsichtsrates erfolgen müsste.

IV. Anforderungen an Beschlussfassung und Ausnahmen

1. Beschluss und Dokumentation

Grundsätzlich sind die Beschlüsse zu Organkrediten und -geschäften vor Abschluss der Kredite/Geschäfte notwendig. Hierzu sind eine einstimmige aktenkundige Beschlussfassung aller Geschäftsleiter und die ausdrückliche Zustimmung des Aufsichtsorgans notwendig.

Neu wurde § 15 Abs. 1 Satz 2 KWG aufgenommen:

„Geschäftsleiter und Mitglieder des Aufsichtsorgans, bei denen ein Interessenkonflikt besteht, dürfen an der Fassung der Beschlüsse und deren Vorbereitung nicht mitwirken“.

Dies ist zu dokumentieren.

Die Beschlüsse sollten folgende Mindestbestandteile beinhalten:

- Gruppe verbundener Kunden,

- Kunde,

- Art des Kredites/Geschäftes,

- Volumen des Kredites/Geschäftes,

- Konditionen des Kredites (Zins/Rückzahlung)/Geschäftes (Preis/Fälligkeit des Preises),

- Marktgerechtigkeitsdokumentation. [4]

Ein umfassender Beschluss der Summe aller Kredite in Verbindung mit allen Geschäften an die gleiche Person ist formal rechtlich nicht gefordert.

Ist die Gewährung eines Kredits oder Geschäfts an Unternehmensorgane eilbedürftig, genügt es, dass sämtliche Geschäftsleiter sowie das Aufsichtsorgan der Kreditgewährung unverzüglich nachträglich[5] zustimmen.

2. Ausnahmen und Erleichterungen

Neben den vorab bereits dargestellten Ausnahmen vom Kredit– und Geschäftsbegriff können durch die Banken diverse Ausnahmen bei der Beschlussfassung angewandt werden. Dies stellen sich wie folgt dar:

Alle Organkredite und -geschäfte

- Kredite/Geschäfte, die um nicht mehr als zehn Prozent vom Hundert des beschlossenen Betrages erhöht werden,

Personenorgankredite und -geschäfte

- Kredite und Geschäfte im Rahmen von Mitarbeiterprogrammen,

- für Kredite und Geschäfte an/mit Prokuristen und zum gesamten Geschäftsbetrieb ermächtigte Handlungsbevollmächtigte sowie an ihre Ehegatten, Lebenspartner, Kinder und Eltern, wenn der Kredit/Geschäftsvolumen ein Jahresgehalt des Prokuristen oder des Handlungsbevollmächtigten nicht übersteigt,

- Vorratsbeschlüsse bis ein Jahr möglich mit Bestimmung der Kreditarten/Geschäftsarten und Konditionen,

Unternehmensorgankredite und -geschäfte

- Kredit weniger als ein Prozent der nach Artikel 4 Absatz 1 Nummer 71 CRR anrechenbaren Eigenmittel des Instituts oder weniger als 50.000 Euro beträgt (GvK Betrachtung),

- Kredit an ein Unternehmen nach § 15 Satz 1 Nr. 9 und 10 KWG, dass gemäß Artikel 113 CRR ein KSA-Risikogewicht von null Prozent verwendet werden kann. (z. B. EU-Staaten, Länder, Kredite (nicht Beteiligungen) innerhalb Sicherungseinrichtung, Kredite (nicht Eigenmittel) innerhalb Institutsgruppe).

Entsprechend Formulierung in § 15 Abs. 6 KWG sind die Bagatellen für Kredite und Geschäfte separat anwendbar, so dass Kredit- und Geschäftsvolumen nicht summiert werden muss. Die Banken müssen bei der Vielzahl von möglichen Ausnahmen und Bagatellen für sich entscheiden, welche sie tatsächlich anwenden, ohne letztendlich technisch und prozessual die Einhaltung der Organkreditvorschriften zu gefährden. Leider gibt es im KWG bisher keine generelle einfach zu nutzende risikoorientierte Bagatelle über alle Kredite und Geschäfte z. B. ähnlich des § 111b Aktiengesetz für Geschäfte mit nahestehenden Personen.

PRAXISTIPPS

- Erfassen Sie die Organträger vollständig – entscheiden Sie sich zwischen einer Befragung der angestellten Personen und Aufsichtsräte oder einer generellen Geschäftsabschluss-bezogenen Abfrage.

- Stellen Sie die Erfassung der Beteiligungen in Übereinstimmung mit den Beteiligungsanzeigen sicher.

- Aktualisieren Sie die Personenorganvorratsbeschlüsse.

- Entscheiden Sie über die Anwendung möglicher rechtlicher Erleichterungen in Abhängigkeit der IT-Umsetzung und der Stabilität der Überwachungsprozesse.

- Definieren Sie die betreffenden Geschäfte, die Ihre Bank tätigt, mit Hilfe des Produktkataloges.

- Erstellen Sie für standardisierte Geschäfte ein Muster strukturierter Geschäftsbeschlüsse (z. B. Art der Geschäfte als Ankreuzfeld mit Ergänzung Volumen/Kondition – vergleichbare Marktkondition/oder lt. Konditionstableau allgemeines Kundengeschäft).

- Passen Sie Ihre schriftlich fixierte Ordnung zeitnah an.

- Qualifizieren Sie Ihre Mitarbeiter in allen mit Geschäfts- und Kreditabschlüssen betroffenen Organisationseinheiten betreffs der vorgenommenen Anpassungen.

[1] Die in den folgenden Tabellen rot gekennzeichneten Personen wurden zum 29.12.2020 in den Regelungsumfang des § 15 KWG aufgenommen.

[3] Siehe Abschnitt II.1.

[4] Für Kredite gelten darüber hinaus die Anforderungen der MaRisk.

[5] Geschäftsleiter spätestens innerhalb von zwei Monaten und Beschluss des Aufsichtsorgans spätestens innerhalb von vier Monaten, jeweils vom Tage der Kreditgewährung an gerechnet.