Dr. Karsten Schröter, SV-Büro Dr. Schröter (zuvor Leiter Bewertungsmanagement bei der NordLB)

I. Aufsichtsrechtliche Einordnung

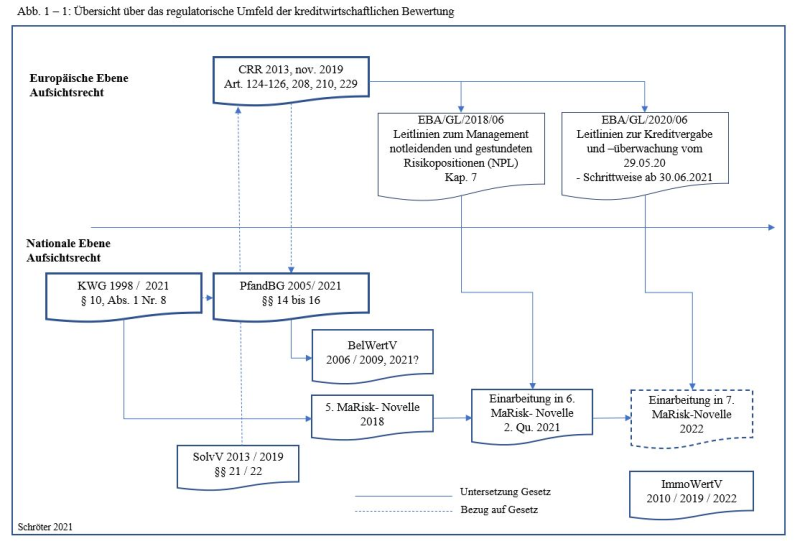

1. Einordnung der EBA/GL in das regulatorische Umfeld

Die Europäische Bankenaufsicht (EBA) kommt durch die Veröffentlichung von Leitlinien regelmäßig ihrer Verpflichtung nach, die zuständigen (nationalen) Behörden und die Kreditinstitute über ihre Ansichten zu angemessenen Aufsichtspraktiken und darüber zu informieren, wie das Unionsrecht anzuwenden sei. Die Behörden und Finanzinstitute müssen alle Anstrengungen unternehmen, um diesen Leitlinien nachzukommen.

Die Leitlinien basieren auf der Auslegung und Untersetzung der Capital Requirements Regulation (CRR)[1] als europäisches Recht. Für die kreditwirtschaftliche Bewertung von mobilen und immobilen Sicherheiten sind hier insbesondere die Art. 124 bis 126, 208, 210 und 229 von Bedeutung. Diese Artikel geben den unmittelbaren Rahmen für Bewertungsprozesse und Bewertungsprodukte im Zusammenhang mit grundpfandrechtlichen (immobilen) und sonstigen (mobilen) Sachsicherheiten. Diese unmittelbar geltenden gesetzlichen Grundlagen werden durch die EBA/GL untersetzt. Die EBA/GL ihrerseits gelten jedoch zunächst nur für die „systemrelevanten“ Kreditinstitute.

Die deutschen Aufsichtsbehörden, das Bundesaufsichtsamt für die Finanzdienstleistungen (BaFin) und die Deutsche Bundesbank (BuBa) ergänzen die europäischen Aufsichtsbehörden – die Europäische Zentralbank (EZB) und die Europäische Bankenaufsicht (EBA). Die deutsche Aufsicht untersetzt diese europäischen Regelungen dann in ggf. angepasster Form in Regelungen für alle Kreditinstitute, also auch für die sogenannten „nicht systemrelevanten“ Kreditinstitute.

Diese untersetzenden Regelungen enthalten für die kreditwirtschaftliche Bewertung relevante Anforderungen. Sie sind, und hier insbesondere die Mindestanforderungen an das Risikomanagement, den sogenannten Säule-II-Anforderungen zuzuordnen[2].

Zu beachten sind aktuell neben weiteren EBA-Leitlinien:

- EBA-Leitlinie Management notleidender und gestundeter Risikopositionen (EBA/GL/2018/006),

- EBA-Leitlinie für die Kreditvergabe und Überwachung (EBA/GL/2020/006),

- Solvabilitätsverordnung (SolvV)[3],

- Beleihungswertermittlungsverordnung (BelWertV)[4],

- Mindestanforderungen an das Risikomanagement (MaRisk)[5] von 2021.

Abbildung 1: Überblick über die wichtigen bewertungsrelevanten aufsichtsrechtlichen Regelungen

Die EBA/GL/2020/06 – Leitlinien für die Kreditvergabe und Überwachung vom 29.05.2020 – werden zum 30.06.2021 gültig. Unter Beachtung des Proportionalitätsgebotes werden diese, so die Ankündigung der BaFin, in die MaRisk-Novelle 2022 eingearbeitet. Somit besteht aktueller Anlass, einzelne Aspekte dieser EBA/GL/2020/06 zu beleuchten. Im Kapitel 7 wird ausdrücklich auf die Bewertung von Immobilien und beweglichen Vermögenswerten Bezug genommen. Im Weiteren wird nur auf Immobilien Bezug genommen.

Unter dem Eindruck einer Vielzahl notleidender Engagements in den 10-er Jahren veröffentlichte die EBA 2018 die Leitlinien zu notleidenden und gestundeten Risikopositionen. Auch hier war ein Kapitel 7 enthalten, welches sich mit Immobilienbewertung befasste und in welchem die zukünftige Stoßrichtung des aufsichtlichen Handelns deutlich wurde: klare Policy, stärkere Qualitätssicherung der Bewertung, Kontrolle der Gutachten und Gutachter, nachvollziehbare und transparent erstellte Bewertungsprodukte. Bereits in dieser EBA/GL wurde darauf hingewiesen, dass diese GL zwar nur für Kredite auf notleidende Risikopositionen gelte, der Weg aber für alle Kredite (und Sicherheiten) begehbar wäre.

Mit der MaRisk-Novellierung 2021 hat die BaFin nun diese EBA/GL zu notleidenden Risikopositionen in den MaRisk umgesetzt. Somit, so sagt es auch die Erfahrung, sind nicht nur die systemrelevanten Kreditinstitute gefragt, sich mit der EBA/GL zu beschäftigen, sondern alle mit Sicherheitenbewertung befassten Beschäftigten. Im Folgenden werden einzelne Aspekte der Bewertung immobiler Sicherheiten betrachtet.

Dabei ist als weitere Richtlinie der EBA die EBA/GL/2019 zu Auslagerungen zu beachten. Diese betrifft organisatorisch sowohl die internen Bewertungseinheiten als auch die Auslagerungsbeauftragten der Kreditinstitute. Die Beauftragung externer Bewertung ist an sowohl intern als auch beim externen Auftragnehmer an besondere Anforderungen gebunden. Auf die Auslagerungsthematik wird an dieser Stelle jedoch nicht weiter eingegangen.

2. Bedeutung von Immobilien als Kreditsicherheit

JLL hat für zwölf ausgewählte Banken für 2020 ein Neugeschäftsvolumen Immobilienfinanzierung von 36,6 Mrd. €[6] analysiert. Hinzu kommt weiteres dort nicht erfasstes Finanzierungsvolumen. Hinter einem Großteil dieser Finanzierungen steht als Kreditsicherheit das Grundpfandrecht und sein Gegenwert, der Wert der Immobilie.

Im Vordergrund der Bewertung steht immer der Vermögenswert, der dem Kredit als Sicherheit dient. Bei Immobilien ist dies zunächst das Grundpfandrecht, der Gegenwert des Grundpfandrechts ist der Wert der Immobilie. Der Realkredit wird durch das Grundpfandrecht besichert und dessen Sicherheit durch den Beleihungswert bewertet. Für Zwecke der Eigenkapitalanrechnung kann auch der Marktwert der Immobilie zugrunde gelegt werden.

Folgende Funktionen erfüllt der Wert der Immobilie:

- Einschätzung des der Immobilie innewohnenden Kreditrisikos (Beleihungswert), Grundlage für die Ermittlung der Beleihungsgrenze für den Realkredit (Beleihungswert),

- Grundlage als Anrechnung für die Eigenkapitalanrechnung (Marktwert oder Beleihungswert),

- Grundlage für die Ermittlung des Deckungsanteils bei Pfandbriefen (Beleihungswert).

In folgenden werden die Aussagen aus der EBA/GL2020/06 auf grundpfandrechtliche (immobile) Sicherheiten eingegrenzt.

3. Bewertung der Sicherheiten als Prozess-Bestandteil der Kreditvergabe und Überprüfung

Auch die EBA/GL Kreditvergabe und Überwachung stellt die Sicherheitenbewertung in den Kontext des Kreditprozesses. Es gibt aufsichtsrechtliche Meilensteine, denen die Sicherheitenbewertung mit aufsichtsrechtlich definierten Produkten entsprechen muss. Dies ist bei Immobilien die Erstbewertung (durch ein Gutachten) und die Wertüberprüfung und die daraus resultierende ggf. notwendige Neubewertung. Die EBA/GL bestätigt dies mit der folgenden Gliederung des Kapitels 7 – Bewertung von Immobilien und beweglichen Vermögenswerten – in vier Abschnitten:

- Bewertung zum Zeitpunkt der Kreditvergabe

- Besicherung mit Immobilien

- Besicherung mit beweglichen Vermögenswerten - Überwachung und Neubewertung

- Besicherung mit Immobilien

- Besicherung mit beweglichen Vermögenswerten - Kriterien für Sachverständige

- Kriterien für fortgeschrittene statistische Bewertungsmodelle

Im Folgenden werden die Kriterien für die Bewertung bei Kreditvergabe und die Wertüberwachung bei Immobilien sowie die Kriterien für Sachverständige dargestellt. Die Kriterien für fortgeschrittene statistische Modelle werden an dieser Stelle nicht behandelt.

Meilenstein 1:

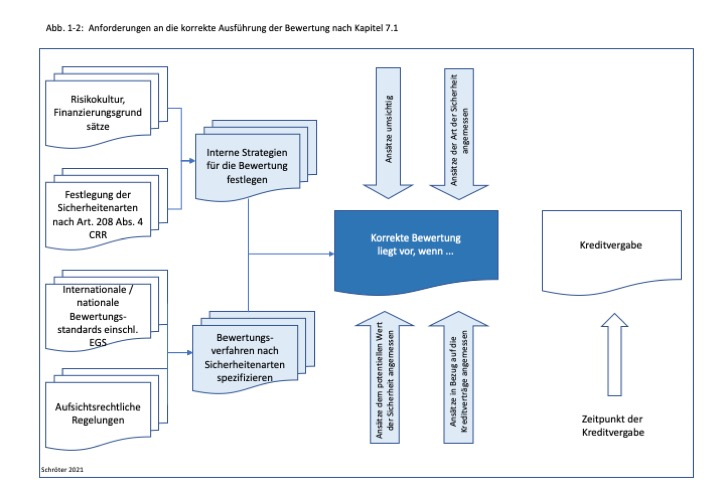

Die Bewertung der Sicherheit wird zum Zeitpunkt der Kreditvergabe korrekt durchgeführt. Die dafür notwendigen Bedingungen sind in Abbildung 2 dargestellt. Tz. 206 bis 208 stellen die Grundlagen für die Bewertung dar:

- „Die Institute sollten interne Strategien und Verfahren für die Bewertung von Sicherheiten festlegen[7].

- In diesen Strategien und Verfahren sollten die von einem Bewerter zu verwendenden Wertermittlungsmethoden und die Verwendung fortgeschrittener statistischer Modelle für Arten von Sicherheiten spezifiziert sein.

- Die Institute sollten sicherstellen, dass diese Ansätze umsichtig und der Art und dem potentiellen Wert der Sicherheiten sowie in Bezug auf die Kreditvergabe angemessen sind und

- mit den in Abschnitt 7.4 dargelegten Strategien, Verfahren und Bedingungen für das Kreditrisiko in Einklang stehen.

- Zudem sollten die Institute sicherstellen, dass die als Sicherheit dienenden Immobilien [...] nach geltenden internationalen, europäischen und nationalen Standards bewertet werden, die den Standards des IVSC, der TEGoVA und der RICS entsprechen.

- Sofern relevant, sollten die Institute die ESG-Faktoren berücksichtigen, die den Wert der Sicherheit beeinflussen, wie z. B. die Energieeffizienz von Gebäuden.“

Abbildung 2: Anforderung an die korrekte Ausführung der Bewertung nach Kapitel 7-1

Meilenstein 2:

Die Wertüberprüfung und ggf. notwendige Neubewertung erfolgt in Bezug auf die EBA/GL 2020/06 auf Grundlage der Art. 208 Abs. 3.

Durch den Erlass der Leitlinien greift die europäische Aufsicht immer stärker in die Gestaltungsmöglichkeiten der Kreditinstitute, wie sie sich aus den MaRisk ergeben, ein. Andererseits entsteht neuer Gestaltungsspielraum, beispielsweise durch die Anwendung statistischer Bewertungsverfahren.

II. Bewertungsprozess und -produkt für Immobilien – Erstbewertung

1. Bewertung zum Zeitpunkt der Kreditvergabe

Der Zeitpunkt der Bewertung in Bezug auf die Kreditvergabe stellt immer wieder einen Diskussionspunkt dar. Zunächst ist auf BTO 1.2.1 Tz. 3 MaRisk zu verweisen, wo festgestellt wird:

„Die Werthaltigkeit und der rechtliche Bestand von Sicherheiten sind grundsätzlich vor der Kreditvergabe zu überprüfen. Der Wertansatz muss hinsichtlich wertbeeinflussender Umstände nachvollziehbar und die Annahmen und Parameter begründet sein.“

Die Werthaltigkeit einer Immobilie kann nachvollziehbar und begründet nur überprüft werden, indem die Sicherheit bewertet wird. Insofern bestätigt die Tz. 206 noch einmal aus europäischer Sicht diese Regelung:

„Ist eine Kreditfazilität durch eine Immobilie [...] besichert, sollten die Institute sicherstellen, dass die Bewertung der Sicherheit zum Zeitpunkt der Kreditvergabe korrekt durchgeführt wird.“

Konkretisiert wird dies durch die Tz. 209:

„Zum Zeitpunkt der Kreditvergabe sollten die Institute sicherstellen, dass der Wert aller als Sicherheit dienenden Immobilien für Kredite [...] durch einen internen oder externen Sachverständigen ermittelt wird, zu diesem Zweck hat eine Innen- und Außenbesichtigung der Objekte zu erfolgen.“

Somit ist klar, dass vor Kreditvergabe ein Wert der Sicherheit in der Regel durch ein Gutachten nach § 5 oder eine vereinfachte Wertermittlung nach § 24 BelWertV bestimmt und nachvollziehbar und begründet vorliegen muss. Die Praxis einiger Kreditinstitute ist jedoch im Zusammenhang mit einer Beschleunigung des Kreditprozesses so, dass zunächst die Werthaltigkeit der Immobilie durch eine „Wertindikation“[8] bestimmt wird. Die Wertindikation ist kein vollständiges Gutachten nach § 5 BelWertV, sondern wird inhaltlich durch die Kreditinstitute selbst bestimmt.

Auch die Verwendung dieser Wertindikation ist unterschiedlich. Je nach Kreditrisiko wird diese Wertindikation für die Sicherheitenstrukturierung, die Zinskalkulation, das Kreditrating oder auch für den Kreditbeschluss (die Kreditvergabe) verwendet. Auch die inhaltliche Ausprägung ist unterschiedlich. Eine Wertindikation muss aus Sicht des Verfassers alle notwendigen Bewertungsparameter begründet und nachvollziehbar enthalten und alle Risiken des Bewertungsobjektes benennen. Bei noch ausstehenden Unterlagen ist die Wertbeeinflussung dieser Unterlagen abzuschätzen. Ab einer bestimmten durch das Kreditinstitut zu bestimmenden Risikogrenze und/oder Objektart ist eine Besichtigung auch bei einer Wertindikation obligatorisch. Das aufsichtsrechtlich definierte Gutachten/Wertermittlung sollte jedoch im direkten zeitlichen Zusammenhang mit der Kreditvergabe erstellt werden, auch, weil nur ein solches Bewertungsprodukt als Grundlage für die Eigenkapitalanrechnung oder die Indeckungnahme verwendet werden kann.

2. Erweiterung der anwendbaren Bewertungsverfahren

Tz. 210: „Bei einer Bewertung von Wohnimmobilien auf gut entwickelten und ausgereiften Immobilienmärkten kann der Wert abweichend von Ansatz 209 mittels einer Desktop-Bewertung ermittelt werden, die von einem internen oder externen Sachverständigen durchgeführt und durch fortgeschrittene statistische Modelle gestützt wird. Der Sachverständige bleibt für die Bewertung verantwortlich, während die fortgeschrittenen statistischen Modelle als Unterstützungswerkzeug dienen sollten. [...] In diesem Fall sollte der [...] Sachverständige, der alle im Modell verwendeten Inputs und Annahmen verstehen sollte, den Wertvorschlag bewerten, prüfen und genehmigen.“

Unter Verweis auf den Abschnitt 7.4 wird die Verwendung „fortgeschrittener statistischer Modelle für Arten von Sicherheiten“ ermöglicht. Hier ist zunächst zu klären, inwieweit dies für Immobilien möglich ist. Bereits in den Leitlinien für notleidende Risikopositionen war auf die Möglichkeit der Indexbasierten Bewertung im Rahmen von Wertüberprüfungen bei Kredithöhen bis T€ 300 hingewiesen worden. Nun wurde die Möglichkeit der Anwendung statistischer Modelle konkretisiert:

Die Bewertung von Wohnimmobilien auf gut entwickelten und ausgereiften Immobilienmärkten kann abweichend von der objektbezogenen Besichtigung nach Tz. 209 durch eine Desktop-Bewertung durchgeführt werden. Diese Bewertung soll durch statistische Modelle gestützt, also durch aus statistischen Datenquellen abgeleitete Bewertungsparameter, unterstützt werden. Ausdrücklich wird auf die weitere Verantwortung der bewertenden Person verwiesen, jedoch erfolgt eine Öffnung für die automatisierte Bereitstellung von Bewertungsparametern aus Datenbanken. Diese Unterstützung erfolgt nach Modellen, die in Abschnitt 7.4 näher beschrieben werden und auf die hier nicht näher eingegangen wird. Die besondere Anforderung an die bewertende Person wird so formuliert:

„In diesem Fall (nach Prüfung des Wertvorschlages und anderer relevanter Informationen – Anmerkung des Verfassers) sollte der interne oder externe Sachverständige, der alle im Modell verwendeten Inputs und Annahmen verstehen sollte, den Wertvorschlag bewerten, prüfen und genehmigen.“

Wenn bezüglich des Bewertungsergebnisses Unsicherheit besteht, ist wieder auf die traditionelle Bewertungsmethode (mit Besichtigung) zurückzugehen.

Verschiedene Datenanbieter und Verbände arbeiten mit Hochdruck an Immobilienmarkt-Datenbanken. Die Verfügbarkeit solcher Daten wird zeitnah erwartet bzw. stehen diese Daten teilweise bereits zur Verfügung. Die Möglichkeit der Desktop-Bewertung von Wohnimmobilien wird als ein weiterer Schritt in Richtung schnelle Bewertung gesehen. Es existieren bereits Finanzierungstools und auch Bewertungstools, die Wertangaben für das Objekt liefern. Aber diese Werte sind bisher für die aufsichtsrechtlich konforme Bewertung nicht bzw. nur im Rahmen des § 4 Abs. 4 in Verbindung mit § 24 Abs. 3 oder 3a BelWertV einsetzbar. Die Frage ist, ob bei Einsatz dieser statistischen Modelle und den Verzicht auf Besichtigung eine ausreichende Genauigkeit bei der automatisierten Bewertung erzielt wird.

Die bewertende Person muss die gelieferten Daten verstehen. Dazu reicht es nicht, Daten zu liefern, sondern die Modellkonformität der Ableitung dieser Daten muss durch die bewertende Person nachvollzogen werden können. Datenanbieter müssen ihre Verfahren zur Ableitung dieser Bewertungsparameter offenlegen. Die Kreditinstitute und Verbände sollten bereits jetzt diese Forderung so formulieren, dass die Datenanbieter reagieren können. Bisher ist gerade die Ableitung von Bewertungsdaten (Vergleichswerte, Anpassungsfaktoren usw.) eher ein Betriebsgeheimnis. Black-box-Lieferungen sind für die Beleihungswertermittlung nicht verwendbar. Zwar hat sich die BaFin mit den Verlautbarungen zum Umgang mit Bewertungen während der Corona-Pandemie in 03/2020 und 04/2020 bereits für die Videobesichtigung geöffnet. Insgesamt bleibt jedoch abzuwarten, wie eine erwartete Novellierung der BelWertV ausfällt und inwieweit auch hier für wohnwirtschaftliche Objekte diese statistischen Bewertungsmethoden anerkannt werden.

3. Anforderungen an Form und Inhalt der Bewertung

Tz. 212 der EBA/GL enthält inhaltliche Angaben zu Form und Inhalt der Bewertung. Gefordert ist ein „Abschlussbericht“, in dem die erforderlichen Informationen über den Bewertungsprozess und die Immobilie zusammengefasst werden.

„Die Institute sollten sicherstellen, dass die Sachverständigen eine unvoreingenommene, | Die Anforderungen an die Aufbau- und Ablauforganisation sind bei Anwendung der BelWertV durch § 7 und § 24 der BelWertV geregelt. |

klare, transparente und objektive Bewertung vornehmen, | Diese Anforderungen sind durch Art. 229 CRR und § 5 BelWertV bereits fixiert. |

und für jede Bewertung sollten die erforderlichen Informationen über den Bewertungsprozess und die Immobilien in einem Abschlussbericht zusammengefasst werden | Die Informationen über den Bewertungsprozess beinhalten zunächst die der Angabe der zugrunde gelegten Dokumente und die daraus und darüber hinaus verwendeten Informationen, die Angaben über die Besichtigung, die Bewertungsdaten und die Angaben zur bewertenden Person. Der hier benannte Abschlussbericht ist als das aufsichtsrechtlich definierte Produkt „Gutachten“ nach Art. 229 CRR und § 5 BelWertV zu verstehen. Bewertungsprodukte, die „unfertig“, also vorläufig sind, entsprechen nicht dieser Definition (siehe Tz. 213) und können nicht für Zwecke nach Tz. 206 und 209 verwendet werden. |

Aus dem Bewertungsbericht sollte eindeutig hervorgehen, wer die Bewertung angeordnet hat | Der Auftraggeber ist zu benennen. Hier sind allerdings die Vorschriften der DSGV zu beachten. Daher sollten bei intern beauftragten Bewertungen an die Bewertungseinheit des Kreditinstitutes sinnvollerweise keine Klarnamen, sondern eher die bankinterne Kennzeichnung des Auftraggebers verwendet werden. Bei externen Auftragnehmern beauftragt das Kreditinstitut hier wiederum in der Regel die Bewertungseinheit. Auch hier sollte der Name des Kreditinstitutes/Organisationseinheit benannt und auf Klarnamen verzichtet werden. Hintergrund dafür ist die Verpflichtung des Kreditinstitutes, nach einem bestimmten Zeitraum die Klarnamen von Privatpersonen zu löschen. Dies erfolgt üblicherweise in den juristischen Datensystemen der Bank, jedoch meist nicht in den Bewertungstools, zumal, wenn sie nicht in oder durch die Bank gehostet werden. Daher sollte in den Bewertungstools auf Klarnamen verzichtet werden. Eine Ausnahme bildet die Angabe des Namens der bewertenden Person. |

und ob sie aufgrund eines Darlehensantrags, einer Kreditverlängerung, vertraglicher Anpassungen oder struktureller Veränderungen beantragt wurde. | Neu ist die Anforderung, den Anlass für die Bewertung zu erfassen und auszuweisen. Hier wird seitens des Kreditprozesses eine klare Definition der Bewertungsanlässe[9] gefordert. Sinnvoll erscheint auch hier, diese Anlässe auch im Bewertungstool zu erfassen, da Anfragen der Aufsicht sich beispielsweise auf Sicherheiten-Teilportfolien nach Bewertungsanlässen beziehen können. Ein Mapping zwischen den Daten des sicherheitenführenden Systems und dem Bewertungstool ist meist langwieriger und schwieriger als die Auswertung an einer Stelle. |

Die Bewertung sollte von dem Institut oder einem Sicherheitentreuhänder (bei Konsortialkrediten) durchgeführt (interne Bewertung) oder angeordnet werden (externe Bewertung), | Für die Bewertung ist zunächst das Kreditinstitut verantwortlich, das auch die Kreditvergabe entscheidet. Die Bewertung kann intern erfolgen (durch eine Bewertungseinheit) oder extern beauftragt werden (wiederum sollte dies ausschließlich durch die Bewertungseinheit erfolgen). Die Kompetenzen für die interne oder externe Beauftragung sollten im Kredit- und Bewertungsprozess dargestellt sein. Bei Konsortialfinanzierungen ist durch die Konsortialpartner zu klären, wer (in der Regel der Sicherheitentreuhänder oder der Konsortialführer) die Bewertung erstellt und wie diese Bewertung bei den beteiligten Instituten dann plausibilisiert wird. Die Plausibilisierung solcher Bewertungen ist in § 5 Abs. 2 BelWertV beschrieben. |

es sei denn, der Kreditnehmer hat einen entsprechenden Antrag gestellt.“ | Die Hoheit der Bewertung der Sicherheit im Rahmen der Kreditvergabe muss beim Kreditinstitut liegen. Die Verwendung von vom Kreditnehmer beauftragten und eingereichten Bewertungen sind abzulehnen. Selbst wenn in der gewerblichen Immobilienfinanzierung im Nachhinein Kreditnehmer an den Kosten der Bewertung beteiligt werden sollen, ist immer durchzusetzen, dass Auftraggeber für die Bewertung zum Zwecke der Kreditvergabe ausschließlich die Kreditinstitute und hier insbesondere die Bewertungseinheiten sind. Wenn diese großvolumigen Bewertungen dann durch die Bewertungseinheit extern beauftragt werden, erfolgt dies meist in Abstimmung mit der Einkaufsabteilung der Bank, um Vergaberegularien einzuhalten. |

Der „Bewertungsbericht“ (Tz. 213) sollte objektbezogen, klar und transparent alle Elemente und Bewertungsparameter, die den Wert der Immobilie bestimmen, enthalten. Folgende Anforderungen werden im Einzelnen aufgeführt:

Anforderungen aus Tz. 213 EBA/GL/2020/06 an den Bewertungsbericht (Gutachten) | Bisherige Umsetzung in Gutachten nach § 5 BelWertV |

Referenzwert der Sicherheit | Ausweis von Marktwert und Beleihungswert |

Ansätze, Methoden und wichtige Parameter und Annahmen, die zur Bewertung des Wertes herangezogen werden | Wahl der Bewertungsmethoden in Policy fixiert, Methoden und Bewertungsparameter werden abgeleitet, beobachtet wird durch den Verfasser jedoch zunehmend fehlende Transparenz und Nachvollziehbarkeit der Ansätze |

Beschreibung der Sicherheit, einschl. der gegenwärtigen und ggf. möglichen Nutzung, sowie der Art und Qualität der Immobilie, wie Alter und Erhaltungszustand | In Elementen Grundstücksbeschreibung, Objektbeschreibung, Drittverwendungsfähigkeit, Vermietbarkeit, Verwertbarkeit beschrieben |

Beschreibung des Standortes der Sicherheit, der lokalen Marktbedingungen und der Liquidität | Im Element Marktsituation und Lagebeschreibung enthalten – häufig keine datenbankseitige Auswertung der Lagequalität möglich Element Liquidität aus dem Objekt aus Ertragsansätzen abgeleitet |

Rechtliche und tatsächliche Merkmale der Sicherheit | In Elementen Baurecht, mietrechtliche Situation, Belastungen im und außerhalb des Grundbuches enthalten |

Alle bekannten Umstände, die sich kurzfristig auf den Wert auswirken können, indem zu Aspekten Stellung genommen wird, die den Grad der Sicherheit oder Unsicherheit beeinflussen | SWOT-Analyse einschl. ESG Analyse über Immobilienrating (z. B. TEGOVA oder VÖB-Immobilienanalyse) sollte konsequent angewandt werden |

Wie werden diese Forderungen in der bisherigen Bewertungspraxis umgesetzt und an welcher Stelle besteht Handlungsbedarf?

Zunächst kann man feststellen, dass in der deutschen Bewertungspraxis eine ganze Reihe dieser Anforderungen, auch durch ein bereits bisher strenges Aufsichtsrecht, umgesetzt sind. Jedoch gibt es aus Sicht des Verfassers an einigen Stellen Handlungsbedarf:

a) Transparente und nachvollziehbare Ableitung der Bewertungsdaten

Die gutachterliche Praxis stellt sich hier sehr unterschiedlich dar. Einerseits ist eine akribische Ableitung beispielsweise von Marktdaten für Miete und Liegenschaftszinssätzen gegeben, andererseits werden Bewertungsdaten, die sich auf Bewirtschaftungskosten, auf Bewertungsparameter des Sachwertes oder auf den Kapitalisierungszinssatz beziehen, mit Textbausteinen bedient, die ohne jeglichen substanziellen Inhalt in Bezug auf das konkrete Bewertungsobjekt sind. Bei der vollständigen Umsetzung der Anforderung „Nachvollziehbarkeit und Transparenz“ besteht Nachholbedarf. (s. auch Abschnitt II.4).

Hierunter ist auch der Nachweis von Wertentwicklungen von Bewertungsparametern zu zählen. Im Zusammenhang mit der Finanzierung von Gewerbeimmobilien oder von Immobilienentwicklungen wird eine hohe Sicherheit auch an die Bewertung gestellt. Dazu gehören Sensitivitätsanalysen hinsichtlich der Veränderung des Referenzwertes bei sich verändernden Bewertungsparametern und daraus für die Bewertung abgeleitet, die Analyse von Wertveränderungen der Parameter über einen längeren Zeitraum. Bereits heute sind vereinzelt diese Zeitreihen beispielsweise von Mieten oder Zinssätzen in Gutachten enthalten. Dies wird nach Ansicht des Verfassers eine inhaltliche Norm in Gutachten werden.

b) Auswertbarkeit aller Bewertungsparameter

Die Bewertungstools müssen zulassen, dass alle Bewertungsparameter quasi auf individuellen Abruf nach aufsichtlichen Vorgaben auswertbar zur Verfügung stehen. Lagemerkmale, Objekteigenschaften wie Gebäudetyp, Zustand, energetische Eigenschaften, Leerstände usw. müssen in verschiedenen Kombinationen auswertbar sein. Die Abfrage von Sicherheitendaten reduziert sich zunehmend nicht auf die Daten von Marktwert, Beleihungswert, Gebäudetyp und Datum der letzten Bewertung, sondern umfasst den gesamten Bewertungsprozess, von der Angabe über die Qualifikation der bewertenden Person bis hin zu besonderen Ausstattungsmerkmalen der Immobilien. Diese Datenlieferung kann das juristische Sicherheitensystem des Kreditinstitutes in der Regel nicht leisten und ist auf die verschnittfähige Zuarbeit der Bewertungseinheit angewiesen. Die Verzögerung der Bereitstellung von angeforderten Daten, etwa weil diese nur analog „in der Kreditakte“ zur Verfügung stehen, ist aufsichtlich nicht gewollt.

c) Ausbau der SWOT-Analysen

Die SWOT-Analysen sollten Bestandteil jedes Gutachtens werden. Sie sind zu ergänzen durch eine Einschätzung der Nachhaltigkeit der Immobilie. Dazu können vorhandene Rating- oder Scoringmodelle, die erweitert werden können, effektiv genutzt werden. Durch diese in ihrer Aussage definierten, standardisierten Scoringtools können auch umfangreiche Beschreibungen von Sachverhalten entfallen und diese Aussagen werden wiederum elektronisch auswertbar.

Zwei gegenläufige Entwicklungen werden zu verkraften sein: Weiterer Ausbau der nachvollziehbaren und transparenten Beschreibung der Bewertungsparameter (Erweiterung der „Prosa“) und Nutzung der Quantifizierung (Scoring o. ä.) der qualitativen Aussagen (Minderung der „Prosa“).

Die EBA/GL/2020/06 äußert sich nicht explizit zu einer Unterteilung in förmliche Bewertungen und vereinfachte Wertermittlungen. Aus heutiger Sicht kann aber unterstellt werden, dass bei Anwendung der BelWertV als eine Grundlage für die Anwendung der CRR-Eigenkapital-Anrechnungserleichterungen die Regelungen der BelWertV weiter Gültigkeit haben[10].

4. Qualitätssicherung im Bewertungsprozess

Tz. 214: „Die Institute sollten die Bewertung, die sie vom Sachverständigen erhalten, kritisch überprüfen und dabei den Schwerpunkt unter anderem auf folgende Aspekte legen: Verständlichkeit (klare und transparente Ansätze und Annahmen), Vorsicht beim Aufstellen der Annahmen (z. B. in Bezug auf Cashflow und Abzinsungssätze) sowie die klare und nachvollziehbare Ermittlung vergleichbarer Immobilien als Referenzwert.“

Die Anforderungen an Bewertungen wurden insbesondere hinsichtlich der Qualitätskontrolle dieser Bewertungen verstärkt. Die Tz. 214 besagt, dass die Institute bei der kritischen Prüfung von Bewertungen (keine Unterscheidung zwischen internen und externen Bewertungen) Schwerpunkte auf folgende Aspekte legen sollen:

- Verständlichkeit (klare und transparente Ansätze und Annahmen)

- Vorsicht beim Aufstellen von Annahmen (z. B. in Bezug auf Cashflow und Abzinsungssätze)

- Klare und nachvollziehbare Ermittlung vergleichbarer Immobilien als Referenzwert

Allem voran steht die Forderung nach Nachvollziehbarkeit und Transparenz der Bewertung. Diese Anforderung steht zwar bereits in Art. 229 CRR: „Das Institut verpflichtet den Sachverständigen, den Marktwert transparent und klar zu dokumentieren.“ Aus der Erfahrung des Verfassers sollte die Qualitätskontrolle zuallererst Aufgabe der Bewertungseinheit selbst ein. Das Vier-Augen-Prinzip – eine Person bewertet, eine Person kontrolliert – hat inzwischen Einzug gehalten. Einzelne Kreditinstitute vergeben jedoch noch externe Bewertungen und übernehmen deren Ergebnisse quasi ohne kritische Prüfung als Sicherheitenwert. Dazu ist mit der Leitlinie für notleidende Risikopositionen, aber auch mit BTO 1.2.3 MaRisk 2021, die Forderung nach einer Qualitätssicherung auch außerhalb des Linienprozesses Bewertung, also außerhalb des Vier-Augen-Prinzips, umzusetzen. Auch hier setzt die EBA/GL/2020/06 bisherige Inhalte auf den gesamten Bewertungsprozess um.

Daraus folgt, dass die Qualitätssicherung von Bewertungen einen neuen Stellenwert im Bewertungsprozess erlangt. Eine Plausibilisierung von Bewertungen im Rahmen der Festsetzung und Erteilung des zweiten Votums ist dafür ggf. nicht ausreichend.

Folgende Beispiele erfüllen nicht den Anspruch an Nachvollziehbarkeit und Transparenz von Bewertungsansätzen:

- Normalherstellungskosten:

Die Herstellungskosten orientieren sich an der aktuellen Fachliteratur (u. a. BKI) und würdigen insbesondere Art, Baujahr, Bauweise und Ausstattungsstandard der Bebauung.

Umfang und Ausführung der Außenanlagen werden mit einem pauschalen Ansatz gewürdigt und entsprechen den Vorgaben der BelWertV.

- Die Baunebenkosten entsprechen den Vorgaben der BelWertV und werden in Anlehnung an für vergleichbare Objekte typische Spannen angesetzt.

- Sicherheitsabschlag:

Für den Beleihungswert wird vom Bauwert ein Sicherheitsabschlag in Höhe von 10 % vorgenommen, der mögliche Baupreisschwankungen ausreichend würdigt.

- Der Kapitalisierungszinssatz wurde unter Berücksichtigung u. a. der Lage, der langfristigen Marktentwicklung, der regionalen Marktgepflogenheiten, der nachhaltigen Objekt- und Nachfragekriterien, der im Objekt vorhandenen Nutzung, der Drittverwendungsfähigkeit sowie der Bandbreiten gem. Anlage 3 zu § 12 Abs. 4 BelWertV angesetzt.

Wenn solche Formulierungen in Gutachten auch durch das Vier-Augen-Prinzip nicht moniert werden, wird die Forderung verständlich, dass „das Kreditinstitut die erhaltenen Bewertungen kritisch überprüfen“ soll. Allerdings wird seitens des Verfassers eine weitere Qualitätssicherungs-Instanz außerhalb der Bewertungseinheit, wie sie auch durch die EBA/GL für notleidende Risikopositionen gefordert und nun auf den gesamten Kreditvergabeprozess übertragen wird, für nicht sinnvoll erachtet. Diese Prüfinstanz ist bereits durch die Festsetzung des Beleihungswertes im Vergabeprozess vorgesehen. Eine interne Qualitätssicherung außerhalb des Linienprozesses und damit außerhalb des Vier-Augen-Prinzips als eine Form des Backtestings erscheint jedoch sinnvoll. Diese hätte die Aufgabe, die Qualität der Gutachten (intern und extern) systematisch zu prüfen, die Konsistenz der Immobilienbewertung (Teilmarkt- und Teilportfolio-bezogen sowie im zeitlichen Ablauf) und die Ordnungsmäßigkeit der Wertermittlungen nach § 24 BelWertV zu prüfen. Dazu werden Drittdaten von vergleichbaren Kauffällen als Referenzwerte notwendig, die aus den Datenbanken der jeweiligen Bankenverbände bzw. von privaten Datenanbietern inzwischen zur Verfügung stehen sollten. Klar dürfte sein, dass auch mit dieser Anforderung aus der EBA-Leitlinie einerseits die Bedeutung der Sicherheitenbewertung, aber andererseits auch die Kosten für die Bewertung weiter angehoben werden.

PRAXISTIPPS

- Interne Prüfung, inwieweit die schriftlich fixierte Ordnung Aussagen zu Bewertungsmethoden, Umfang der Gutachten, zur Qualitätssicherung sowie zu den Anforderungen an bewertende Personen enthält.

- Veränderung des Bewertungstools hin zu umfangreichen Auswertungsmöglichkeiten, bezogen auf die Bewertungsparameter.

- Aufbau einer konsequenten nachweislichen Qualitätskontrolle von Gutachten.

- Prüfung der Verwendung von zugelieferten Daten aus statistischen Modellen, die den Anforderungen des Abschnitt 7.4 der EBA/GL/2020/06 entsprechen.

- Einführung von Sensitivitätsanalysen bezüglich des Markt- und Beleihungswertes bei Veränderung von definierten Bewertungsparametern.

[1] Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26.06.2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 648/2012. Novelliert durch Verordnung (EU) 2019/876 des Europäischen Parlaments und des Rates vom 20.05.2019 zur Änderung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Verschuldungsquote, die strukturelle Liquiditätsquote, Anforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten, das Gegenparteiausfallrisiko, das Marktrisiko, Risikopositionen gegenüber zentralen Gegenparteien, Risikopositionen gegenüber Organismen für gemeinsame Anlagen, Großkredite, Melde- und Offenlegungspflichten und der Verordnung (EU) Nr. 648/2012.

[2] Vgl. hierzu Schröter/Ziesenitz: Handbuch Immobilienbewertung in der Kreditwirtschaft, Finanz Colloquium Heidelberg GmbH, 2020, S. 5 ff.

[3] Solvabilitätsverordnung vom 06.12.2013 (BGBl. I S. 4.168), die zuletzt durch Art. 1 der Verordnung vom 19.02.2019 (BGBl. I S. 122) geändert worden ist.

[4] Beleihungswertermittlungsverordnung vom 12.05.2006 (BGBl. I S. 1.175), die durch Art. 1 der Verordnung vom 16.09.2009 (BGBl. I S. 3.041) geändert worden ist.

[5] Rundschreiben 10/2021 (BA) – Mindestanforderungen an das Risikomanagement – MaRisk vom 16.08.2021.

[6] Neugeschäftsreport Immobilienfinanzierung, JLL, Mai 2020, S. 3.

[7] Parallele in BTO 1.2 Tz. 2 MaRisk.

[8] Vgl. Schröter/Ziesenitz in Schröter/Ziesenitz (Hrsg.): Handbuch Immobilienbewertung in der Kreditwirtschaft, Finanz Colloquium Heidelberg GmbH, 2020, Rn. 421 bis 425.

[9] Schröter/Ziesenitz in Schröter/Ziesenitz a.a.O., Tz. 109 ff.

[10] Hier sei auch auf § 22 SolvV hingewiesen, dessen Regelung zur Anwendung von Beleihungswerten außerhalb der BelWertV gegenwärtig auch nicht in Frage stehen.