Dominik Leichinger, Prüfungsleiter, Bankgeschäftliche Prüfungen, Leitung bankgeschäftlicher Prüfungen, Deutsche Bundesbank[1]

I. Einleitung

Mit dem European Green Deal wurde am 11.12.2019 von der Europäischen Kommission ein Konzept (COM(2019) 640 final) vorgestellt, mit dem die Europäische Union bis zum Jahr 2050 Klimaneutralität[2] erreichen will. Der im Zusammenhang mit dem European Green Deal vorgesehene Aktionsplan umfasst verschiedene Maßnahmen, die auch eine „neue Strategie für ein nachhaltiges Finanzwesen[3]“[4] beinhaltet. Die Strategie sieht verschiedene Eingriffe im Bereich der Finanzmarktregulierung vor.

Neben der Offenlegungs-Verordnung (EU-Verordnung Nr. 2019/2088) und der Taxonomie-Verordnung (EU-Verordnung Nr. 2020/852) ist auch die Verabschiedung eines Green Bond Standard angedacht, der als eine Art Nachhaltigkeits-Label für Finanzprodukte aufgefasst werden kann.

Während mit der Taxonomie-Verordnung ein Klassifizierungssystem zur Beurteilung der Nachhaltigkeit von Wirtschaftstätigkeiten etabliert wurde, zielt die Offenlegungs-Verordnung darauf ab die Transparenz über Nachhaltigkeitsrisiken in Finanzprodukten zu erhöhen.

Beide EU-Verordnungen richten sich an diverse Finanzmarktakteure, darunter auch Kreditinstitute.

Neben der politischen Ebene hat auch die Bankenaufsicht ihre Erwartungshaltung zum Umgang mit Nachhaltigkeitsrisiken innerhalb des Risikomanagements der Kreditinstitute zum Ausdruck gebracht. Auf nationaler Ebene hat die BaFin bereits im Dezember 2019 ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken veröffentlicht. Ein knappes Jahr später, im November 2020, richtete sich die EZB mit ihrem Leitfaden zu Klima- und Umweltrisiken auf europäischer Ebene an die Kreditwirtschaft.

Des Weiteren wurde die EBA innerhalb von CRR II und CRD V mandatiert unterschiedliche Standards bzw. Vorgaben im Zusammenhang mit Nachhaltigkeitsrisiken zu entwickeln, die sich auf alle drei Säulen des Baseler Rahmenwerks für Bankenaufsicht auswirken. In einem seitens der EBA veröffentlichten Aktionsplan[5] hat diese ihre Meilensteine zur Integration von Nachhaltigkeitsrisiken in das aufsichtsrechtliche Rahmenwerk festgelegt.

Aber nicht nur von politischer oder regulatorischer Seite aus ergibt sich ein Handlungsbedarf für Institute, sich mit Nachhaltigkeitsrisiken auseinanderzusetzen. Aus einer seitens der BaFin in 2019 durchgeführten Finanzkompetenzstudie geht hervor, dass die Mehrheit (79 %) der Befragten es befürworten, dass Kreditinstitute zunächst die ethischen Leitlinien eines Unternehmens prüfen, bevor diesem gegenüber Bankdienstleistungen erbracht werden.[6] Insofern besteht zumindest von Seiten der Verbraucher eine gewisse Erwartungshaltung gegenüber der Finanzindustrie, Nachhaltigkeitsaspekte bei der Erbringung von Bankdienstleistungen zu berücksichtigen.

In dem folgenden Beitrag sollen wesentliche Facetten zur Integration von Nachhaltigkeitsrisiken in die Gesamtbanksteuerung von Kreditinstituten aufgezeigt werden, ohne einen Anspruch auf Vollständigkeit zu erheben.

II. Aufsichtsrechtlicher Rahmen

1. Nationale Ebene

Bei dem von der BaFin am 20.12.2019 veröffentlichten und am 13.01.2020 aktualisierten Merkblatt zum Umgang von Nachhaltigkeitsrisiken handelt es sich zunächst um ein „Kompendium unverbindlicher Verfahrensweisen“[7], die allerdings als Erweiterung der Risikomanagement-Anforderungen gemäß MaRisk angesehen werden können.[8]

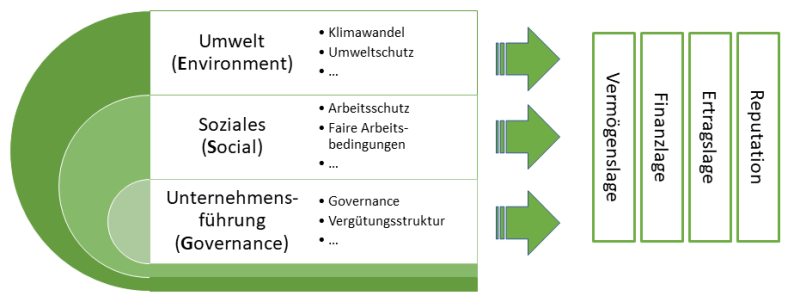

Dem Risikoverständnis des Merkblatts folgend, können Nachhaltigkeitsrisiken als Risiken aus den Bereichen Umwelt, Soziales oder Unternehmensführung aufgefasst werden, die sich negativ auf die Vermögens-, Finanz- und Ertragslage sowie die Reputation eines Kreditinstituts auswirken können[9] (vgl. Abbildung 1). In Anlehnung an die Bereiche, aus denen Nachhaltigkeitsrisiken entstehen können, werden diese oftmals auch als ESG-Risiken bezeichnet.

Abbildung 1: Risikoverständnis ESG-Risiken[10] [...]

Beitragsnummer: 16055