Stephan Zirch, Senior Manager, Forensic, Risk and Compliance, BDO AG Wirtschaftsprüfungsgesellschaft

I. Einleitung

Unternehmen stehen stets vor der Herausforderung, ihre vorab gesteckten Wachstums‑, Rendite- und Gewinnziele zu erreichen bzw. zu übertreffen. Doch was geschieht, wenn etwa der Verlauf des Geschäftsjahrs nicht den Erwartungen entspricht? Dann steigt der Druck auf die Unternehmensleitung und mit ihr die Gefahr, mit Hilfe von Gestaltungsmöglichkeiten die Finanzberichterstattung zu verschönern.

Dies hat meist zur Folge, dass die Transparenz der Bilanz- und GuV-Zahlen („true and fair view“) auf der Strecke bleibt. Und Achtung, sobald der kreative Umgang mit Zahlen die Grenze der Legalität überschreitet, ist die Gefahr groß, dass es sich um eine illegale Bilanzmanipulation handelt. Wirecard ist nur das jüngste Beispiel in einer langen Historie von Bilanzskandalen, weitere werden folgen.

Aber wie können Bilanzmanipulationen frühzeitig erkannt werden? Dieser Frage wird im vorliegenden Beitrag nachgegangen.

II. Bilanzgestaltung vs. Bilanzmanipulation

Für ein besseres Verständnis folgt eine Abgrenzung der rechtskonformen Bilanzgestaltung von der gesetzeswidrigen Bilanzmanipulation.

Bei der Bilanzgestaltung geht es um die legale Ausnutzung eines nach den einschlägigen Bilanzierungsregelungen (z. B. HGB, IFRS) möglichen Handlungsspielraums. So kann der Abschlussersteller im Rahmen zulässiger Ansatz- und Bewertungsvorschriften die Finanzberichterstattung legal, z. B. durch eine zeitliche Verlagerung von Geschäftsvorfällen (z. B. vorzeitige Gewinnausschüttung durch Beteiligungsgesellschaften) oder einer originären Gestaltung (z. B. Sale-Lease-Back-Verfahren), für den Adressatenkreis in einem positiveren Licht darstellen.

Bei der Bilanzmanipulation wird indes bewusst gegen bestehende Ansatz-, Bilanzierungs- und Bewertungsregeln, wie z. B. des HGBs, verstoßen. Gemäß § 331 Nr. 1 HGB wird die Manipulation des Jahresabschlusses als Straftat eingeordnet.

III. Ursachen und Motive von Bilanzmanipulationen

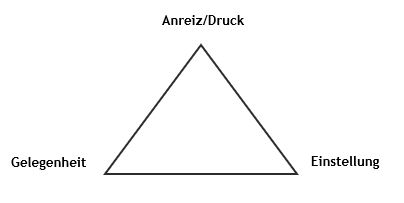

Bei wirtschaftskriminellen Handlungen, wie z. B. der Bilanzmanipulation, spielen drei Merkmale eine außerordentliche Rolle: Anreiz/Druck, Gelegenheit und Rechtfertigung. Diese Merkmale sind im Fraud-Triangle (n. Cressey) nachstehend graphisch aufbereitet.

Abb. 1: Das Fraud-Triangle (Quelle: eigene Darstellung in Anlehnung an Cressey in: Jeker/Berndt (2007), S. 2.615) [...]

Beitragsnummer: 18263