Prof. Dr. Svend Reuse, Mitglied des Vorstands, Kreissparkasse Düsseldorf[1],[2]

I. Einleitende Worte

Nach Start der Konsultationsphase am 26.10.2020[3] hat die BaFin am 16.08.2021 die finalen MaRisk veröffentlicht[4].Damit liegt sie ca. sechs Monate hinter ihrem eigenen Zeitplan[5]. Im Vergleich zur Konsultation sind erwartungsgemäß keine wesentlichen Veränderungen zu verzeichnen, allerdings sind einige Vorschläge aus der Konsultation[6] in die finale Version eingeflossen. Auch die Umsetzungsfristen sind nun festgelegt: Klarstellungen müssen sofort, Neuerungen in der Regel bis 31.12.2021 umgesetzt werden. Ausnahmen bestehen allein bei der Neuregelung von bestehenden Auslagerungsverträgen, hier ist der 31.12.2022 maßgeblich[7]. Durch die verspätete Veröffentlichung der MaRisk ist das Zeitfenster zur Umsetzung sehr eng, so dass die Institute die Umsetzung priorisieren müssen. Dieser Beitrag berücksichtigt dies[8], analysiert die Änderungen der MaRisk und gibt Umsetzungshinweise für die Praxis.

II. Übergreifende Analyse der MaRisk 7.0

1. Dokumente der Aufsicht

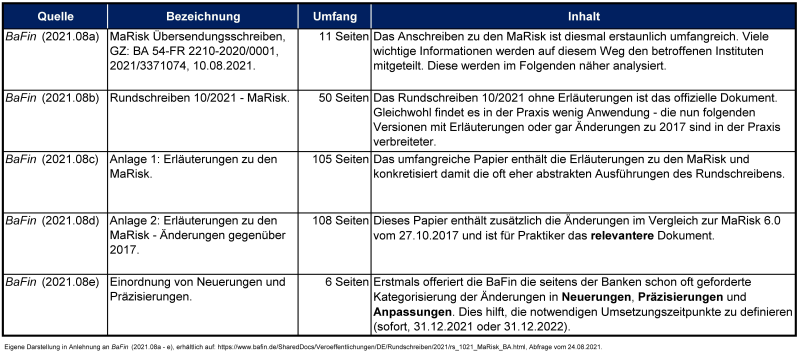

Die zur Verfügung gestellten Dokumente sind umfangreicher als bisher. Folglich gilt es in einem ersten Schritt, diese zu strukturieren. Dies zeigt Abbildung 1[9].

Abbildung 1: Dokumente der BaFin zu den MaRisk 7.0

Auf Basis der Anlage 1 und 2 ist zu erkennen, dass die Erläuterungen mittlerweile einen großen Umfang angenommen haben. Letztlich ist es in der Praxis jedoch die Anlage 2, welche zur Umsetzung der MaRisk herangezogen wird[10].

Erfreulich ist, dass die BaFin erstmals ein Dokument zur Kategorisierung der Änderungen vorlegt. Für die nun folgenden Analysen werden Präzisierungen und Anpassungen[11] unter dem Begriff Klarstellungen subsummiert, der sich auch in der Praxis durchgesetzt hat.

2. Strukturierung und Wertung der Änderungen der MaRisk 7.0[12]

Bei näherer Analyse der Änderungen in den über 100 Seiten der MaRisk[13] lassen sich 79 Stellen erkennen, die aus Sicht des Autors über rein redaktionelle Dinge hinausgehen[14]. Diese lassen sich nach verschiedenen Ausprägungen analysieren[15]: [...]

Beitragsnummer: 18306