Linda Neumann, Qualitätsmanagement/Research, KENSTONE Real Estate Valuers

Oder doch nicht? Investmentvolumen und Flächenumsatz erreichten 2020 jeweils den zweithöchsten jemals registrierten Wert; die Kompression der ohnehin schon sehr niedrigen Renditen setzte sich – infolge ungebrochener Nachfrage auf Käufer-/Investorenseite – fort. Und, dass Logistik systemrelevant ist, hat nun – dank akutem Toilettenpapiermangel und förmlich explodierendem Online-Handel – auch die breite Masse verinnerlicht. Aus Immobilienmarktsicht also könnte man meinen, die Krise sei komplett an der Logistik vorbei gegangen.

Wirft man allerdings einen etwas differenzierteren Blick, wird schnell klar, dass auch die Logistik – je nach genutztem Verkehrsträger, betreffenden Waren/Gütern und dem daraus resultierenden Branchenfokus – zum Teil recht stark von den Pandemieauswirkungen und deren „Begleiterscheinungen“ betroffen war bzw. in Teilen nach wie vor ist. In einer immer stärker durch Arbeitsteilung geprägten Wirtschaft, stellt Logistik das Bindeglied zwischen räumlich getrennten Prozessschritten dar und ist damit für alle „arbeitsteiligen Wirtschaftssysteme“ [Bundesvereinigung Logistik] von Bedeutung – sei es nun Automotive, Pharma, Handel oder Maschinenbau... Die Logistik ist somit eine Querschnittsdisziplin, die einerseits zwar an positiven Impulsen aus verschiedensten Richtungen partizipiert, andererseits aber auch sehr stark von der wirtschaftlichen Entwicklung der Volkswirtschaft insgesamt sowie der einzelnen Wirtschaftsbereiche für sich genommen abhängig und bei konjunkturellen Abschwüngen eigentlich immer in irgendeiner Form betroffen ist. Wie vielfältig und differenziert die Einflussfaktoren und Auswirkungen sein können, soll nachfolgend kurz und exemplarisch aufgezeigt werden; zunächst anhand der Entwicklungen bei einzelnen Verkehrsträgern, anschließend am Beispiel zweier Branchen.

Verkehrsträger

Im Luftverkehr erfolgt der Gütertransport nicht allein mit Frachtflugzeugen, sondern (als sogenannte Belly Freight) auch mit Passagiermaschinen. Insbesondere der pandemiebedingte Einbruch der Fluggastzahlen in 2020 auf rd. ¼ des Vorjahresniveaus führte zu einem deutlichen Nachfrageüberhang nach Luftfrachtkapazitäten und damit zu einer Vervielfachung der Frachtraten. Am Frankfurter Flughafen (dem im Luftfrachtbereich größten europäischen Flughafen) werden z. B. durchschnittlich rund 37 % der Luftfracht mit Passagiermaschinen transportiert. Im Jahr 2020 sanken die Passagierflugzahlen jedoch um 64,1 %. Trotz einer gleichzeitig gestiegenen Zahl an Frachtflügen (+ 42,6 %) wies der gesamte Fraport Air Cargo-Verkehr ein Minus von 8,3 % auf.

Auch im Seeverkehr herrscht enormer Mangel an Frachtkapazitäten, namentlich an Containern. Ergebnis auch hier: explodierende Frachtraten und erhebliche Durchschlagswirkung auf den sogenannten Hinterlandverkehr (Schiene, Straße, Binnenschifffahrt) – von Minderauslastung bis zu völliger Überlastung. Ursache sind vor allem die sich auch 2021 weltweit fortsetzenden pandemiebedingten Hafenschließungen, insbesondere in China (aufgrund der dort verfolgten Zero-Covid-Strategie). So hatte die Teilschließung des weltweit viertgrößten Handelshafens Yantian im Mai 2021 laut einer Umfrage des Bundesverbands Materialwirtschaft Einkauf und Logistik (BME) stärkeren Einfluss auf den Welthandel als die medial stark präsente Havarie der Ever Given im Suezkanal. Im August folgte nun die Schließung eines der sieben Terminals im ebenfalls chinesischen Ningbo-Zhoushan, dem drittgrößten Containerhafen der Welt (über das Terminal erfolgen 20 % des gesamten Hafenumschlags). Der vom Statistischen Bundesamt für 2020 erfasste Güterumschlag der deutschen Seehäfen lag 6,4 % unter dem Vorjahresniveau, maßgeblich getrieben vom Rückgang der empfangenen Gütermengen. Branchenexperten gehen davon aus, dass die Störungen der Supply Chains als Konsequenz all dieser Ereignisse noch bis ins nächste Jahr zu spüren sein werden.

Laut Bundesamt für Güterverkehr konnte sich der Straßengüterverkehr insgesamt – im Gegensatz zum Luft- und Seeverkehr – bis zum Jahresende wieder erholen und im Mittel über alle Branchen hinweg das Jahr 2020 sogar mit einem leichten Umsatzplus von 0,4 % abschließen. Unterjährig waren aber in der ersten Jahreshälfte hohe Rückgänge zu verzeichnen. So zeigte der LKW-Maut-Fahrleistungsindex im April 2020 mit 10,9 % den stärksten jemals gemessenen Rückgang ggü. dem Vormonat auf. Auf den Straßengüterverkehr wirkten sich vor allem Werksschließungen sowie die pandemiebedingten Grenzschließungen, Grenzkontrollen mit starkem Verkehrsrückstau sowie Fahrerausfälle, v. a. aufgrund von Quarantäneregelungen, kapazitätslimitierend und effizienzsenkend aus. Allerdings waren die einzelnen Segmente hiervon in Abhängigkeit der Art der transportierten Güter/Waren (und damit der adressierten Kundenklientel) sehr unterschiedlich betroffen, was nachfolgend an den Branchen KEP (Kurier-Express-Paket-Dienste) und Automobillogistik veranschaulicht werden soll.

Transportierte Güter/Waren – Logistikbranche

Die KEP-Branche erzielte laut Bundesverband Paket & Express Logistik 2020 ein Umsatzplus von 10,5 %, das stark von Paketsendungen im B2C-Bereich vor allem im Onlinehandel getrieben wurde, der zusätzlich zur ohnehin zu erwartenden positiven Entwicklung sehr stark von den Schließungen im stationären Einzelhandel und der verstärkten Homeofficenutzung profitierte, die sich wiederum negativ auf die Sendungsmenge im B2B-Bereich auswirkten. Das Sendungsvolumen erreichte 2020 insgesamt ein Plus von 10,9 %. Wurde das mittelfristige Sendungswachstum zum Jahresbeginn 2020 noch auf 4 % pro Jahr geschätzt, prognostiziert der Bundesverband unter Berücksichtigung der pandemiebedingten Entwicklung nun einen Anstieg von 7 % p. a.

Dieser sehr positiven Performance im KEP-Bereich stehen eher verhaltene Entwicklungen im Industriesektor gegenüber. So musste z. B. die Automobilindustrie laut Statistischem Bundesamt 2020 einen Produktionsrückgang von 25 % verkraften. Einbrüche waren dabei insbesondere im April (– 83,4 %) und Mai (– 52,7 %) zu verzeichnen, mit entsprechenden Auswirkungen natürlich auch auf Absatz und Umsatz. Dabei wirkten gleich mehrere Effekte – sowohl auf der Angebots- als auch auf der Nachfrageseite. Die pandemiebedingten Werksschließungen in China im Frühjahr 2020 führten zu Lieferengpässen bei Vorprodukten und damit zu Produktionsrückgängen in Deutschland. Im Zuge der dann auch in Deutschland auftretenden Virusverbreitung kam es hierzulande ebenfalls zu Werksschließungen – teils wegen Lieferproblemen bei Vorprodukten, teils wegen Bedenken im Hinblick auf die Sicherheit der Arbeitnehmer. Zwar konnte sich die Produktion bis zum Jahresende 2020 erholen und lag im Dezember „nur“ noch 1 % unter dem Vorjahreswert, allerdings sorgten Nachproduktionen temporär für eine hohe Werksauslastung. Eine gleichzeitig rückläufige Nachfrage nach Fahrzeugen führte zu Überkapazitäten am Markt. 2021 hatten die Havarie im Suezkanal sowie die partiellen Hafenschließungen in Ningbo-Zhoushan und Yantian weitere Verschärfungen der Lieferengpässe mit einhergehenden deutlichen Preissteigerungen für Vorprodukte zur Konsequenz, insbesondere bei elektronischen Komponenten – in Yantian werden 90 % aller Elektronikexporte Chinas umgeschlagen, Ningbo-Zhoushan ist bekannt für den Umschlag von Kunststoffen.

Und was hat das nun alles mit Logistik zu tun? Auch für das produzierende Gewerbe, insbesondere die Automobilindustrie, tätige Logistiker übernehmen mittlerweile neben dem reinen Transport und der Lagerung zahlreiche weitere Dienstleistungen von Verpackung, über Etikettierung bis hin zur Vormontage von Teilkomponenten und Endprodukten. Dafür sind mitunter hohe Investitionen nötig, die sich nur über bestimmte Stückzahlen und Preiskonditionen rentieren. Vor allem die Stückzahlen konnten 2020 oft nicht erreicht werden, der Fixkostenblock lässt sich hingegen aber kaum beeinflussen – ein Zustand, der natürlich über längere Zeit nicht aufrechterhalten werden kann – so gehen Insolvenzmeldungen immer wieder durch die Presse. Durch die anhaltenden Störungen der Supply-Chains sowie die generelle Unsicherheit bezüglich des Pandemieeinflusses auf die künftige Nachfrage nach Fahrzeugen (mehr Homeoffice, weniger Geschäftstourismus) ist derzeit schwer abzuschätzen, wie sich die künftigen Stückzahlen entwickeln werden [vgl. Logistikweise, Jahresbericht 2021].

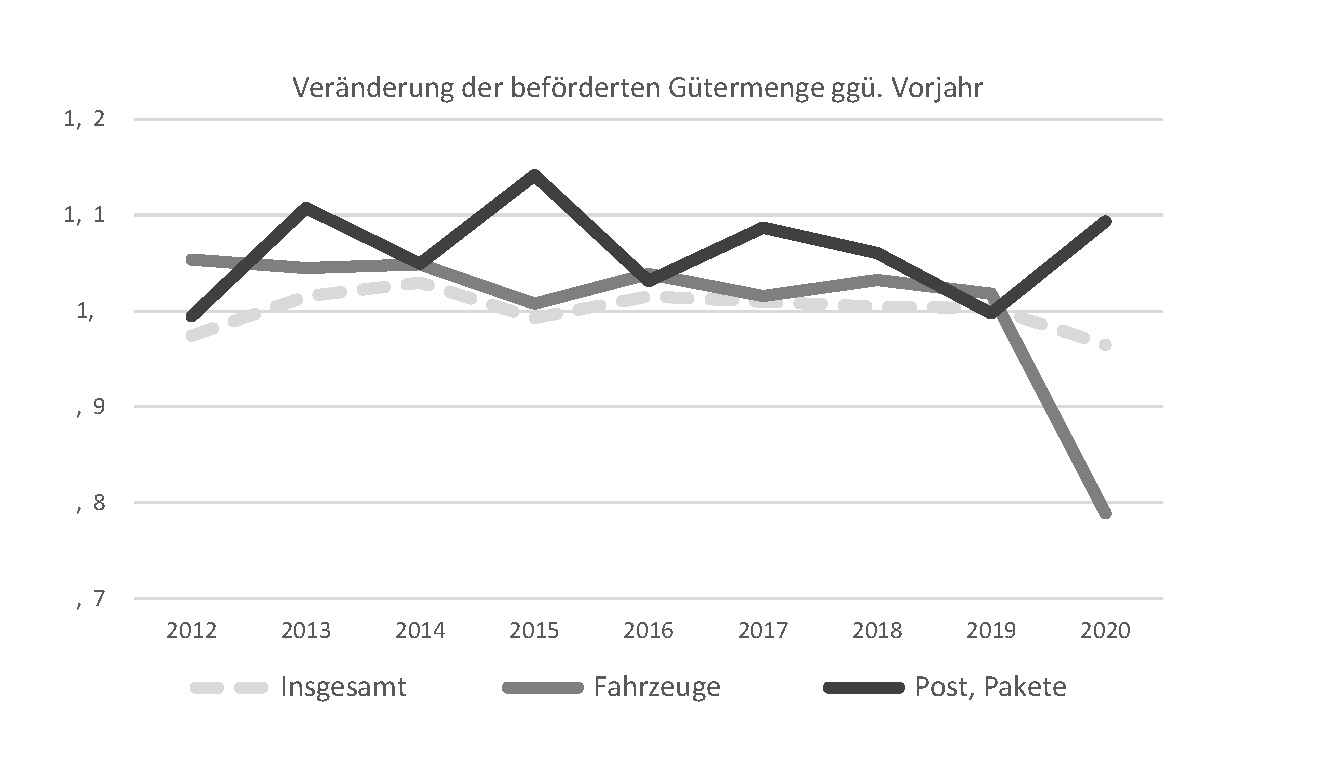

Schaut man sich für die beiden – aufgrund der sehr gegensätzlichen Entwicklung zugegebenermaßen bewusst gewählten – Branchenbeispiele nun noch die beförderten Gütermengen im Jahresvergleich an [Statistisches Bundesamt, Kraftfahrt-Bundesamt], wird sehr deutlich, dass zumindest ein Teil der Logistiker nicht von der Krise profitiert haben dürfte.

Die Logistik als „reinen“ Krisengewinner zu verstehen, wäre also deutlich zu kurz gegriffen, denn Logistik ist nicht nur Online-Handel in den Top-Standorten und auch nicht nur DHL oder Deutsche Bahn-Töchter. Und das gilt nicht nur für die aktuelle, pandemiebedingte Krise, sondern im Grunde auch für alle anderen. Die einzelnen Branchen können in Abhängigkeit ihrer Ausrichtung (Verkehrsträger, betreffende Waren/Güter und adressierte Kunden) unterschiedlich stark von Verwerfungen, insbesondere wirtschaftlicher oder geopolitischer Art, betroffen sein. Zudem sollte man sich vor Augen führen, dass die deutsche Logistiklandschaft – ähnlich wie in der Hotellerie oder der Pflege – sehr kleinteilig strukturiert ist. So sind gemäß der Bundesvereinigung Logistik mehr als 70.000 überwiegend mittelständisch geprägte Unternehmen im Bereich logistischer Dienstleistungen aktiv. Die zehn größten Logistikunternehmen erwirtschaften dabei lediglich 13 % des Logistikumsatzes. In anderen Wirtschaftsbereichen ist die Umsatzkonzentration auf die größten Marktteilnehmer deutlich höher. Zur Folge dürfte dies haben, dass sich ein nicht unerheblicher Teil der Logistiker auf eine Branche konzentriert, was wiederum zu einer hohen Sensitivität gegenüber der wirtschaftlichen Entwicklung eben dieser führt.

Rundum-Sorglosigkeit also nur auf dem Immobilienmarkt? Zumindest, wenn man auf die für die großen Hubs verfügbaren Markdaten schaut, sieht es erst mal danach aus. Aber auch von Seiten des Immobilienmarktes sollte eine tiefergehende Auseinandersetzung mit Logistik und den dazugehörigen Immobilien erfolgen. In den letzten Jahren haben sich – wie in anderen Wirtschaftszweigen auch – viele Segmente stark ausdifferenziert, die ganz unterschiedliche Ausrichtungen wie auch Abhängigkeiten aufweisen und damit auch verschiedenste, oft sehr spezifische Anforderungen an Standort und Immobilie stellen. Gleichzeitig ziehen die Megatrends Digitalisierung und Nachhaltigkeit sowohl für die Logistiker selbst als auch für die Auftraggeber-Branchen starke Transformationsprozesse nach sich, die auch das Nachfragegefüge verändern werden; zuerst nach der entsprechenden Logistikdienstleistung, infolge dann auch nach der dazugehörigen Immobilie. Die Frage ist, welches Segment wird profitieren, welches Nachteile erleiden?

PRAXISTIPPS

- Die Einflüsse, denen Logistik als Querschnittsdisziplin unterliegt, sind sehr vielfältig und stark abhängig von der Branche. Sie beschränken sich auch nicht auf nationale Entwicklungen, sondern umfassen gleichwohl wirtschaftliche wie politische Themen auf globaler Ebene.

- Die Logistik steht unter einem hohen Transformationsdruck. Die Megatrends Digitalisierung und Nachhaltigkeit werden sich auch auf das Nachfragegefüge auswirken. Dabei wird es Verlierer und Gewinner geben.

- Auch aus Immobilienmarktsicht sollte der Blick auf die Logistik differenziert sein, da die verschiedenen Branchen zum Teil sehr spezifische Anforderungen an Standort und Immobilie haben.

Wir weisen an dieser Stelle auch auf den neuen Marktbericht der KENSTONE GmbH hin, den Sie mit nebenstehendem QR-Code aufrufen können. Wir wünschen Ihnen eine interessante Lektüre.

Beitragsnummer: 18342