Cedric Weidmann, Prüfungsleiter „Markt- und Kundenprozesse“, Interne Revision, Deutsche Kreditbank AG

I. Einleitung

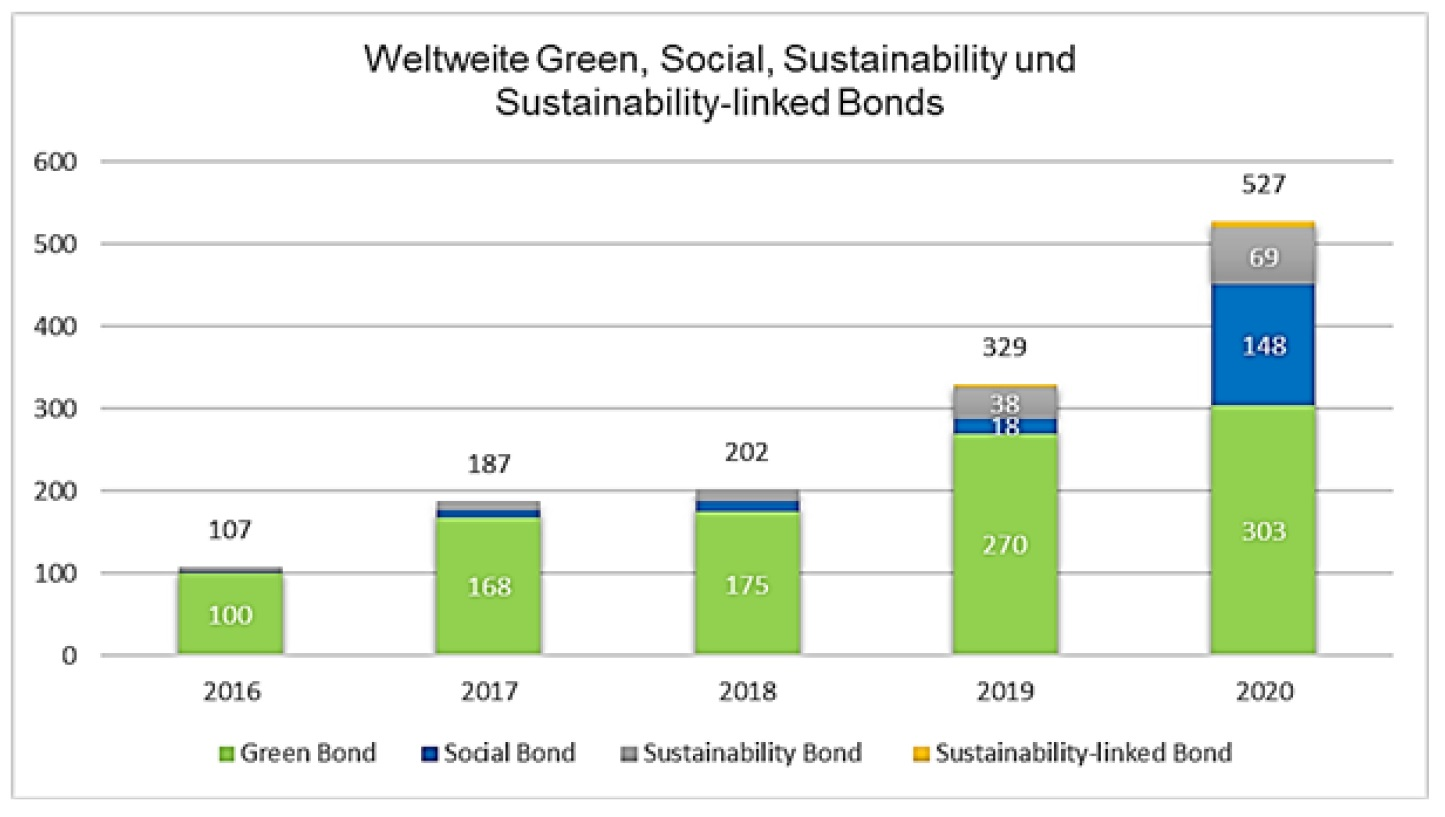

Der globale Markt für nachhaltige Anleiheemissionen befindet sich auf Wachstumskurs. Während das Emissionsvolumen nachhaltiger Bonds im Jahr 2010 bei fünf Mrd. USD lag, hat sich das Volumen seither mehr als verhundertfacht. Allein 2020 wurden weltweit 527 Mrd. USD neu emittiert.

Abb. 1: Weltweite Green, Social, Sustainability und Sustainability-linked Bonds (in Mrd. USD)[1]

Bei nachhaltigen Anleihen wird auf oberster Ebene zwischen zweckgebundenen Anleihen sowie Anleihen mit Zinskoppelung differenziert. Zweckgebundene Anleihen dienen der Finanzierung von definierten Projekten mit einem Umweltnutzen (Green Bond), mit positiven sozialen Effekten (Social Bond) oder einer Kombination von grünen und sozialen Projekten (Sustainability Bond).

Bei einer Anleihe mit Zinskoppelung (Sustainability-linked Bond) sind die Finanzierungskosten für den Emittenten an Nachhaltigkeitskriterien gekoppelt. Die Entwicklung wird mittels vorab festgelegter Key Performance Indicators und der Erreichung von Nachhaltigkeitszielen, sog. Sustainability Performance Targets, ermittelt. Beispielsweise ist ein von einer Bank emittierter Sustainability-linked Bond mit einem Step-up Kupon ausgestattet. Dieser führt zu einem zusätzlichen Zinsanstieg um 0,25 % p. a., sofern die CO2-Treibhausemissionen der Bank bis 2025 nicht um mindestens 60 % im Vergleich zu 2015 reduziert werden. Wie in der Abbildung 1 dargestellt, bilden die Green Bonds mit einem Anteil von 57 % an den Neuemissionen nachhaltiger Anleihen im Jahr 2020 das größte Segment. Für das Gesamtjahr 2021 wird voraussichtlich ein Neuemissionsvolumen von 550 Mrd. € erreicht werden[2]. [...]

Beitragsnummer: 19405