Stand: 14.02.2022[1]

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance.

Prof. Dr. Dr. habil. Eric Frère, Dekan, FOM Hochschule für Oekonomie und Management, Direktor des isf – Institute for Strategic Finance.

Ausgangspunkt

Auch wenn viele Marktteilnehmer es nicht wahrhaben wollen – aber Kryptowährungen sind aus dem Anlageuniversum nicht mehr wegzudenken. Per 13.02.2022 existierten 17.514 Kryptowährungen, welche eine Marktkapitalisierung von 1.781 Mrd. USD zu verzeichnen hatten. Der Bitcoin, welcher am bekanntesten ist und seit 2013 existiert, hatte zu diesem Zeitpunkt eine Marktkapitalisierung von 804 Mrd. USD, was 45 % des gesamten Marktes ausmacht (vgl. CoinMarketCap 2022). Grund genug, diese Assetklasse in den Fokus zu rücken und zu analysieren, ob diese in der Asset Allocation einer Bank Eingang finden sollte.

Datenaufbereitung und Performanceanalyse des Bitcoins

Hierzu werden die Daten des Bitcoins mit den für die Bankenlandschaft wichtigsten Assetklassen, Zinsen und Aktien, verglichen und seit dem 27.05.2013 einer empirischen Analyse unterzogen. Es werden die Kurse des DAX und des RexP herangezogen. (vgl. Finanzen.net (2022a – c)). Da der Bitcoin täglich gehandelt wird, also auch an Wochenenden Kurse gestellt werden, werden die Kurse für den DAX und den RexP linear interpoliert.

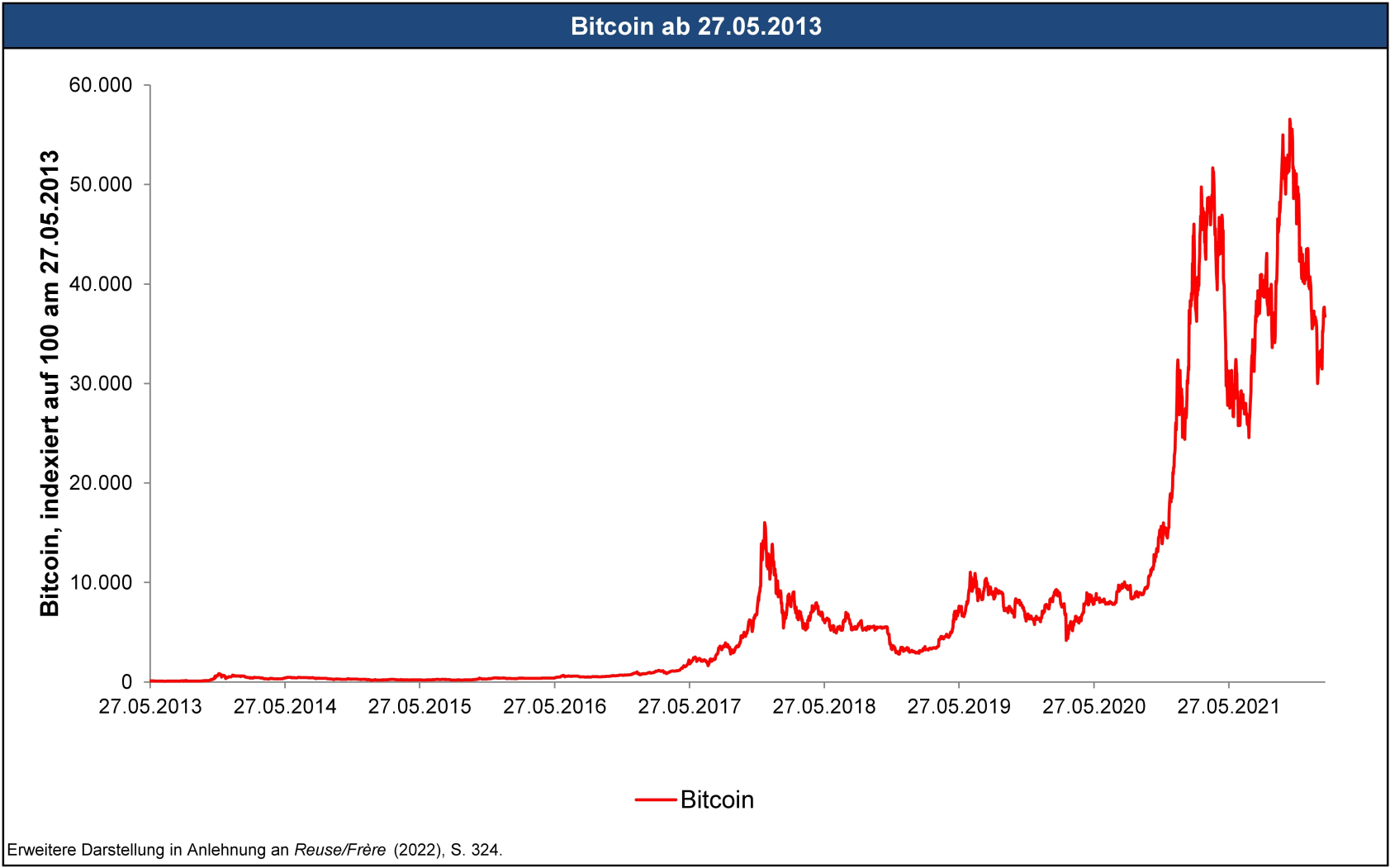

Zuerst gilt es, die Performance des Bitcoins, welcher im Gegensatz zu DAX und RexP keine Performance, sondern ein reiner Kursindex ist, entsprechend zu würdigen. Abbildung 1 zeigt die Performance des Bitcoins seit dem 27.05.2013, skaliert auf 100.

Abbildung 1: Entwicklung des Bitcoins 27.05.2013–11.02.2022

Die exponentielle Performance seit Auflegung wird deutlich. Auch wenn der Bitcoin seit seinem Allzeithoch mit 58.261 (08.11.2021) bis 11.02.2022 bei einem Kurs von 37.855 ca. 26 % verloren hat, ist die Totalperformance dennoch überragend. Es ist somit anzunehmen, dass dieser Effekt einen positiven Einfluss auf die Beimischung des Bitcoins in eine Asset Allocation haben wird.

Risk/Return-Berechnungen

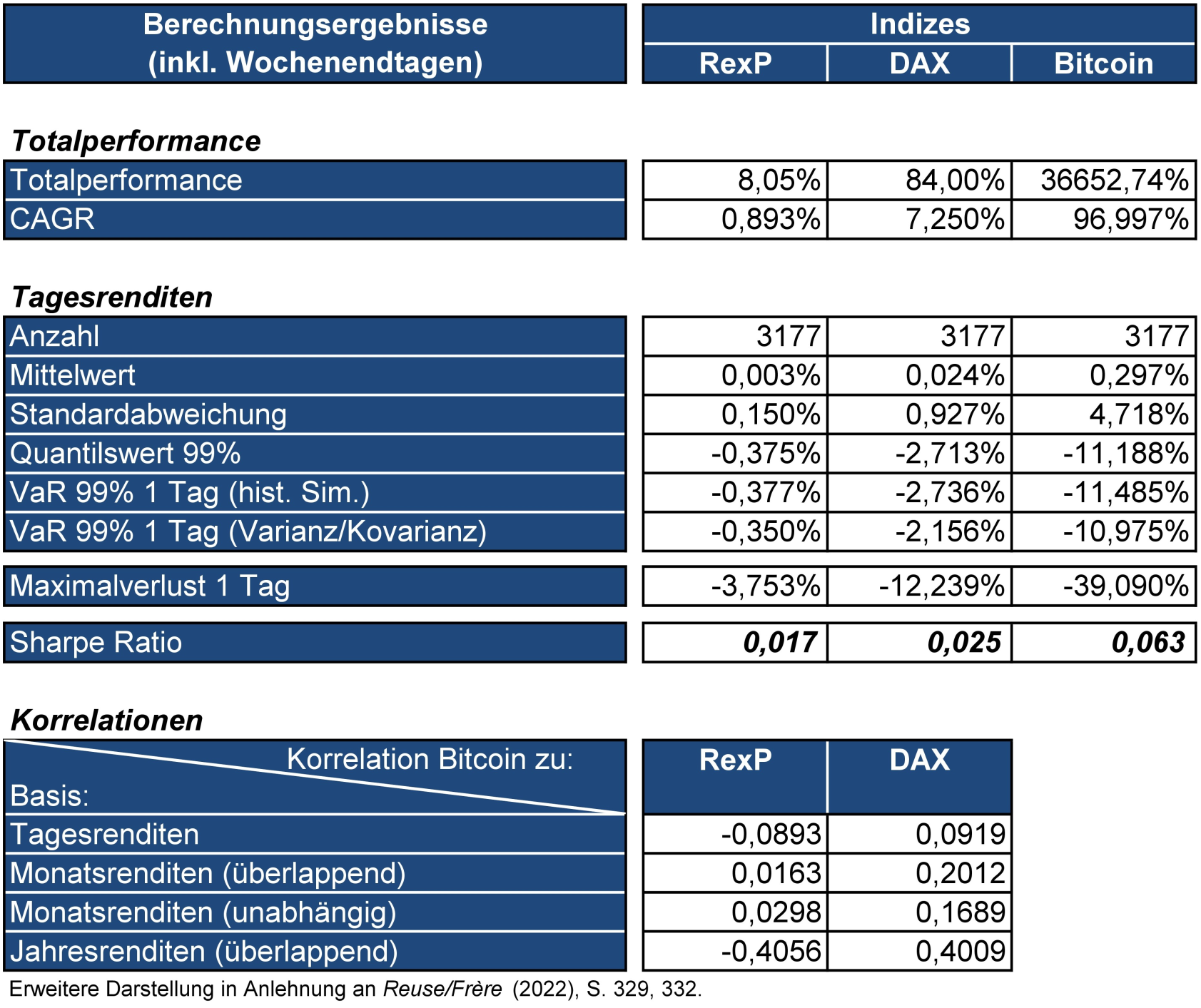

Die Kurse der Indizes werden in diskrete Renditen überführt. Der Schwerpunkt liegt auf der Analyse der Tagesrenditen, da diese autokorrelationsfrei sind und aufgrund der hohen Tagesschwankungen des Bitcoins auch Extremrisiken gut abbilden können. Das Ergebnis zeigt Abbildung 2.

Abbildung 2: Risk/Return der Indizes 27.05.2013–11.02.2022

Es ist zu erkennen, dass das Risiko des Bitcoins deutlich höher ist als das des DAX und des RexP. Allerdings führt die hohe erwartete Performance dazu, dass die Sharpe Ratio fast dreimal so hoch ist wie die der beiden anderen Assetklassen. Das Risiko wird – zumindest basierend auf den durchgeführten Rechnungen – mehr als adäquat bezahlt.

Im nächsten Schritt gilt es, die Diversifikationswirkung zu analysieren. Auf Basis der Tagesrenditen korreliert der Bitcoin mit dem RexP mit -0,09, zum DAX sind es 0,09. Auch bei anderen Renditeformen ist eine starke Korrelationswirkung festzustellen. Bei den überlappenden Jahresrenditen ist der Autokorrelationseffekt nicht zu unterschätzen, weswegen die Korrelation hier deutlich höher ausfällt.

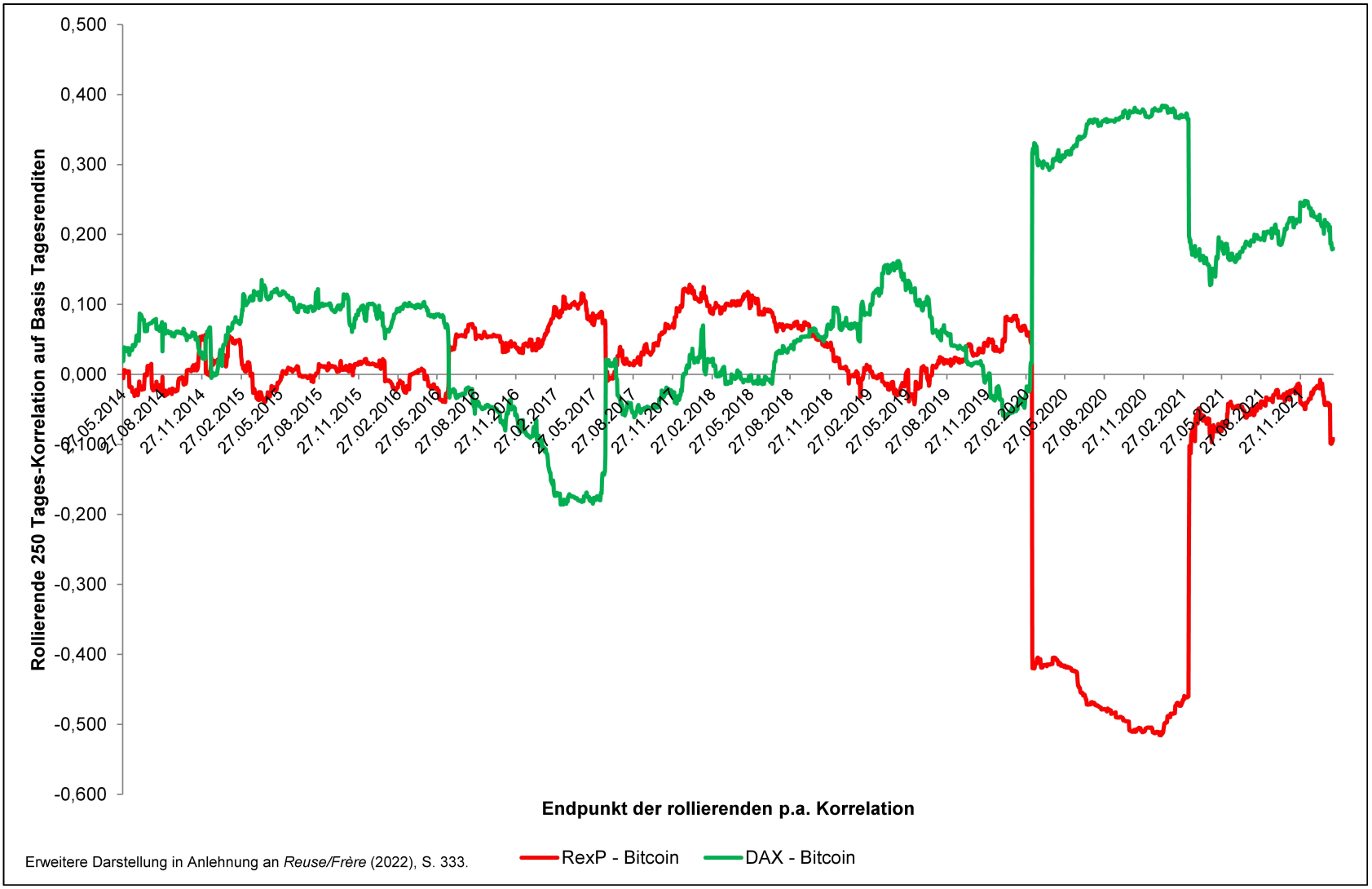

Als letztes wird die Korrelationswirkung im Zeitablauf analysiert. Abbildung 3 zeigt die rollierende Jahreskorrelation auf Basis der Tagesrenditen (365 Tage statt 250, da auch an Wochenenden gehandelt wird) im Zeitablauf.

Abbildung 3: Rollierende 365-Tages-Korrelation 27.05.2013–11.02.2022

Es ist zu erkennen, dass der Bitcoin zu beiden Assetklassen eine starke Diversifikationswirkung entfaltet. Der Ausreißer nach oben wie nach unten ist der 12.03.2020. Hier verlor der Bitcoin 39,090 % seines Wertes. Der DAX verlor 12,239 %, während der RexP mit +3,368 % eine gegenläufige Entwicklung nahm. Nach einem Jahr (aufgrund der Überlappung) normalisierten sich die Korrelationen wieder. Nun weisen sie wieder Werte auf, die eine deutliche Diversifikation erkennen lassen. Gleichwohl sei angemerkt, dass es zu einzelnen Aktien deutlich höhere Korrelationen geben kann, da z. B. Tech-Aktien empfindlicher auf Schwankungen am Kryptomarkt reagieren.

Kritische Würdigung der Ergebnisse

Die Risk/Return-Analysen zeigen, dass die Beimischung des Bitcoins zu einem Portfolio zu empfehlen ist (für umfassende Analysen vgl. auch Glas/Poddig (2021), S. 107–128). Das Risk/Return-Verhältnis ist gut und die Diversifikationswirkung ist vorhanden. Daran ändert auch die Entwicklung seit Jahresanfang (sinkende Bitcoin-Kurse, steigende Zinsen) nichts. Analysen, die die regulatorischen Kapitalanforderungen von bis zu 1.250 % einbeziehen, kommen zudem zu der Erkenntnis, dass selbst dann ein Investment in Bitcoins sinnvoll ist (vgl. Reuse/Frère (2022), S. 335–339). Allerdings sollte die Beimischung nur in homöopathischen Dosen erfolgen und keinesfalls das Volumen von Aktien oder anderen Assetklassen annehmen.

Allerdings gilt es auch, das Thema ganzheitlich zu betrachten. Mit Nachhaltigkeit haben Kryptowährungen aufgrund des hohen Stromverbrauchs wenig zu tun. Zudem sind sie hochspekulativ und schaffen keine Werte. Ähnlich wie Gold kann es eher als Wertaufbewahrungsmittel verstanden werden – immer mit der Hoffnung, dass andere dieser Assetklasse auch auf Dauer einen Wert beimessen werden. Zudem hat diese Assetklasse mit einer echten Währung wenig zu tun, auch wenn sie in manchen Ländern sogar schon als Bezahlmedium akzeptiert wird. Aus Sicht der Autoren führt die Dezentralität der bisherigen Kryptowährungen dazu, dass die Zentralbanken ihre Steuerungsfunktion verlieren. Dies wiederum kann sich destabilisierend auf ganze Volkswirtschaften auswirken. Je nach Geschäftsmodell einer Bank muss folglich kritisch überlegt werden, ob diese Assetklasse opportun ist.

Wenn sich eine Bank zu einem Investment entscheiden sollte, ist aufgrund der Diversifikation ein Spezialfonds zu empfehlen. Dort können auch Performances, die über den Einstand hinausgehen, mit Verlusten anderer Assetklassen verrechnet werden.

Fazit und Ausblick auf die Zukunft

Sowohl im Kundengeschäft als auch im Eigengeschäft werden Kryptowährungen Einzug halten. Ob es sich um eine wirkliche Assetklasse handelt, die es auch in zehn oder 20 Jahren noch geben wird, kann aus heutiger Sicht nicht abschließend beantwortet werden. Allerdings existiert diese Assetklasse bereits seit fast zehn Jahren. Banken müssen sich aus Sicht der Autoren mit dieser Thematik beschäftigen und sich bewusst für oder gegen ein Investment sowie eine Aufnahme in das Depot B befassen. Wenn die Banken es nicht tun, besteht die Gefahr, dass andere Unternehmen, wie z. B. Fintechs, diesen Teil der Wertschöpfungskette übernehmen. Es wäre nicht das erste Mal, dass ein zu langes Warten bei neuen Entwicklungen dazu führt, dass das Geschäftsmodell von etablierten Branchen unter Zugzwang kommt.

PRAXISTIPPS

- Überlegen Sie ganzheitlich, ob das Thema für Sie in Frage kommt.

- Denken Sie an einen NPP – die Verwahrung und das Aufsichtsrecht sind äußerst komplex.

- Führen Sie Risk/Return-Analysen durch und überlegen Sie, das Investment in einem Spezialfonds durchzuführen.

- Überlegen Sie, ob Ihre Kunden das Thema dauerhaft nachfragen werden oder ob es nur ein kurzfristiger Hype ist.

LITERATURHINWEISE

CoinMarketCap (2022): Cryptocurrency market capitalizations, erhältlich auf: https://coinmarketcap.com/, Abfrage vom 13.02.2022.

Finanzen.net (2022a): Bitcoin – Euro (BTC-EUR) – historische Kurse, erhältlich auf: https://www.finanzen.net/devisen/bitcoin-euro-kurs/historisch, Abfrage vom 13.02.2022.

Finanzen.net (2022b): DAX 40 – ISIN: DE0008469008 – historische Kurse, erhältlich auf: https://www.finanzen.net/index/dax/historisch, Abfrage vom 13.02.2022.

Finanzen.net (2022c): REX Gesamt Performance – ISIN: DE0008469115 – historische Kurse, erhältlich auf: https://www.finanzen.net/index/rex-gesamt-performance/historisch, Abfrage vom 13.02.2022.

Glas, T. N./Poddig, T. (2021): Kryptowährungen in der Asset Allokation: Eine empirische Untersuchung auf Basis eines beispielhaften deutschen Multi-Asset-Portfolio, Vierteljahrshefte zur Wirtschaftsforschung | DIW Berlin | 87. Jahrgang | 03.2018 | S. 107–128, erhältlich auf: https://elibrary.duncker-humblot.com/r/?item_type=journal_article&item_id=10422&mode=download, Abfrage vom 13.02.2022.

Reuse, S. / Frère, E. (2022): Der Bitcoin in der wertorientierten Asset Allocation einer Bank, in: Eller, R. / Heinrich, M. (Hrsg.): Jahrbuch Treasury- und Risikomanagement 2022/2023, Potsdam 2022, S. 317 – 347.

[1] Der Artikel stellt die persönliche Meinung der Verfasser dar, die nicht notwendigerweise mit der des jeweiligen Arbeitgebers übereinstimmen muss. Diese Meinung darf auf keinen Fall als Kauf- oder Verkaufsempfehlung für ein bestimmtes Asset verstanden werden. Der Artikel basiert auf den Ausführungen aus Reuse/Frère (2022), S. 317–347 und erweitert diese.