Dr. Peter Klenk, Partner, Pricing, zeb München

Die Herausforderungen und Chancen im Preismanagement von Banken und Sparkassen haben sich in den letzten Jahren stark verändert und werden sich auch in Zukunft sehr dynamisch weiterentwickeln – Zeit für einen Themenrundgang, vorbei an Rahmenbedingungen und technischen Möglichkeiten, welche die Pricing Excellence von Banken und Sparkassen in Zukunft immer stärker beeinflussen werden.

I. Ausgangssituation

Ein Pricing-Vorhaben umfasst in der heutigen Zeit bei Weitem nicht mehr nur die Anpassung von Preisen und Gebühren rund um das Girokonto oder die Frage/Diskussion, ob im Markt eine Bereitstellungsprovision für nicht in Anspruch genommene Kreditlinien („Liquiditätspauschale“) eingeführt werden sollte. (Daten-)Technische Innovationen, gesellschaftliche und makroökonomische Trends sowie stark regulierende Aufsichtsbehörden, um nur ausgewählte Treiber zu nennen, führen in der Bankpraxis zu dynamischen Veränderungen in den Rahmenbedingungen und zu neuen Herausforderungen bei dem Versuch, die „richtigen Preise mit der richtigen Methodik“ zu finden. Hier nur eine kleine Auswahl an Stichworten:

- ESG/Nachhaltigkeit

- Digitale Applikationen im Pricing

- (Strengere) EK-/RWA-Anforderungen im Finanzierungsgeschäft

- Chancen von Data Analytics

- Verwahrentgelte als Ertragssäule

- Technisches Pricing – Anomalien im Datenbestand auf der Spur

- Mehrwertmarketing/Etablierung lokaler Ökosysteme

Im Folgenden sollen vor allem die Aspekte 1) ESG/Nachhaltigkeit im Pricing, 2) digitale Applikationen sowie 3) Data Analytics näher beleuchtet werden – die letzten beiden Punkte mit besonderem Augenmerk auf die mittlerweile notwendige Einholung von Kundenzustimmungen für Preisanpassungen, d. h. mit Fokus auf Zustimmungskonzepte und den zugehörenden Maßnahmenplan.

II. Herausforderung Nummer 1: ESG/Nachhaltigkeit im Pricing von Bankprodukten[1]

Durch die Ausgestaltung von Finanzierungen und Anlageprodukten sollen Banken zur Erreichung der 17 UN-Nachhaltigkeitsziele (Sustainable Development Goals, kurz SDGs) und der Ziele des Pariser Klimaabkommens ihren Beitrag leisten. Im Vergleich dazu sind Girokonten in Bezug auf Wesentlichkeitsaspekte weniger relevant, sondern eher für die Außenwirkung einer Bank oder Sparkasse von Bedeutung. Grundsätzlich gilt jedoch: Erst muss die Strategie klar sein, dann folgt über entsprechende Produkte die Übersetzung in die Praxis. Über „nachhaltige“ Girokonten können Banken z. B. durch Mittelzuflüsse die Arbeit von regionalen Vereinen und Projekten unterstützen oder durch Cashback-Ideen Händler (in ihrer Region) einbinden und auf diese Weise die (heimische) Wirtschaft stärken. So bietet eine Volksbank in Baden-Württemberg neben ihren regulären Kontomodellen auch ein „nachhaltiges“ Girokonto an. Im Entgelt für die monatliche Kontoführung sind 1,50 EUR Förderbeitrag für nachhaltige Projekte im Landkreis enthalten. Unterstützt werden beispielsweise Blühpatenschaften, die Wiederaufforstung von Waldflächen und die Ausweitung von Streuobstwiesen. Die Bank Austria bietet ein Girokonto unter dem Namen „GoGreen“ an. Dieses Produkt erhielt das Österreichische Umweltzeichen für nachhaltige Finanzprodukte. Neben u. a. der papierlosen Kontoführung werden über Cashbacks ausgewählte Kooperationspartner („GoGreen-Partner“) gefördert. Mögliche weitere Ideen rund um die Produktdifferenzierung in Richtung ESG/Nachhaltigkeit sind (Auswahl, kein Anspruch auf Vollständigkeit), wobei die Bereiche Bauen & Wohnen und Mobilität aufgrund der EU-Taxonomie zu Muss-Kategorien werden:

- Anlage-/Wertpapierprodukte: z. B. mit CO2-Kompensation (Zertifikate), Kapital aus Green Bonds wird für CO2-reduzierte Unternehmen vergeben

- Privater Kredit: besondere Konditionen für soziale und ökologische Projekte, Sonderkonditionen für energieeffiziente Immobilien

- Baufinanzierungen: z. B. bei einem Energiewert von maximal x kWh/m2 im Jahr ist ein Zinsrabatt von x % möglich, auf Basis eines Umweltratings werden Konditionen von der Nachhaltigkeit abhängig gemacht

- Plattformen: Crowdfunding, Crowdinvesting, Ökosystemplattformen rund um „Health & Care“ etc.

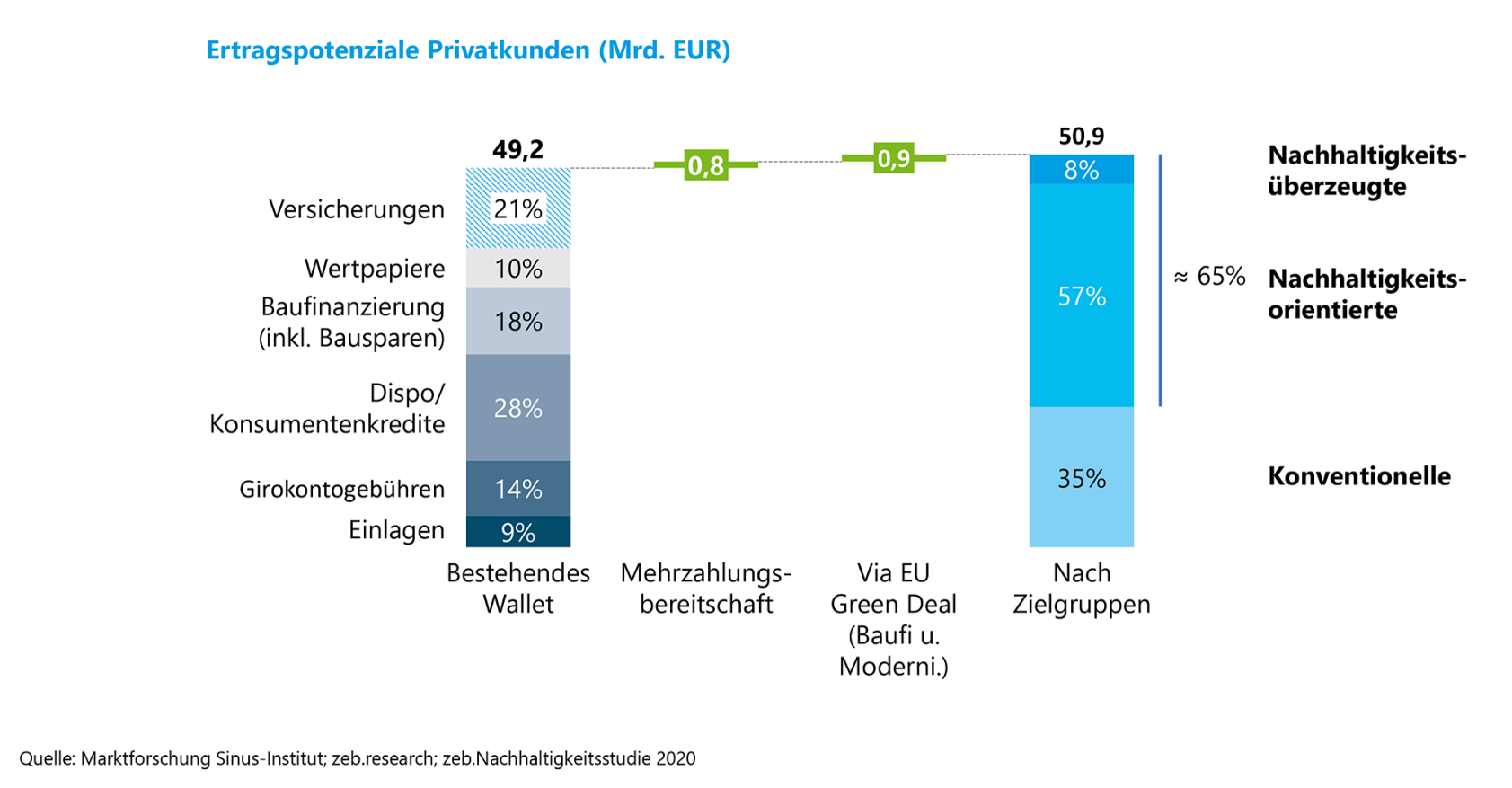

Aus Pricing-Sicht liegen hier erhebliche Potenziale für Regionalbanken. Nach zeb-Einschätzung werden etwa zwei Drittel der Ertragspotenziale im Privatkundengeschäft durch Nachhaltigkeit tangiert (siehe Abbildung 1).

Abbildung 1: Ertragspotenziale aus dem „Green Deal“ – Privatkunden (Darstellung: zeb)

Durch erwartete Mehrpreisbereitschaft und den „Green Deal“ wird mit einem Zusatzpotenzial von 1,7 Mrd. EUR gerechnet – bei weiter steigender Mehrpreisbereitschaft und einer wachsenden Gruppe nachhaltigkeitsorientierter Kunden. Ergebnisse diverser Studien zum Thema Preisbereitschaft fallen auseinander: von der Bereitschaft, für Nachhaltigkeit auf zwischen 1 % und 5 % Rendite zu verzichten über hohe Renditeerwartungen und keine zusätzliche Zahlungsbereitschaft bis zu einer sehr heterogenen Zahlungsbereitschaft – in Abhängigkeit von sozio-demografischen Faktoren, der Qualität der Nachhaltigkeitsinformation, dem Nachhaltigkeits-Impact sowie Einstellungen und Emotionen (etwa „warm glow“). Bei Konsumgütern wie Lebensmitteln und Kleidung lässt sich diese Entwicklung schon länger beobachten. Der Preis bleibt wesentlicher Treiber des Konsums, auch wenn Konsumierende bereit sind, für nachhaltige Produkte oder nachhaltigere Alternativen mehr zu bezahlen. Eine intelligente Preis-Leistungs-Differenzierung, z. B. über hinzubuchbare „Nachhaltigkeitspakete“, kann diese Mehrpreisbereitschaften adressieren und sollte für jedes Produktfeld und jede geplante Preismaßnahme geprüft werden.

III. Herausforderung Nummer 2: Digitale Applikationen im Pricing[2]

Digitalen Applikationen kommt– wie auch in anderen gesellschaftlichen und wirtschaftlichen Zusammenhängen – im Bereich des Pricings eine erhebliche Bedeutung zu. Dabei geht es in der praktischen Umsetzung nicht ausschließlich um eine 1:1-Übersetzung bisheriger Preissteuerungsmechanismen in die digitale Form. Vielmehr eröffnen digitale Möglichkeiten auch völlig neue Gestaltungsräume. Diese Gestaltungsräume ergeben sich sowohl im direkten Kundenkontakt als auch in internen Bereichen – folgende Perspektiven und erste Ideen zur Umsetzung lassen sich unterscheiden.

In der Kundenperspektive stehen u. a. diese Anwendungsfälle im Fokus:

- „Embedded“ Pricing mit (pseudo-)individueller Preisfindung

- Vertriebsorientierte Anwendungen mit Mehrwerten, besonders zur Reduktion der Preisbedeutung und entsprechender Up-/Cross-Selling-Möglichkeiten

- Intuitive und interaktive Preisinformation/Fokus auf einfache und verständliche Kundenkommunikation

Die Anwendungsfälle für die Zielgruppe in der Kundenbetreuung sind u. a.:

- Beratungsökosysteme (Pull-Effekt)

- Kundenspezifische Preisargumentationshilfen und Schulungsleitfäden

- Optimierung der Datenqualität und -quantität (z. B. Erfassung nicht erfolgreicher Geschäfte als Element eines Pricing-Regelkreises)

Zu den Anwendungsfällen für die Zielgruppe der kundenferneren Abteilungen zählen u. a.:

- Bonitätskommunikation/-manager

- Cross-/Up-Selling-Radar (zur Vertriebssteuerung von Treueprogrammen, Mehrwertprogrammen etc.)

- Pricing-Reporting

Die wesentlichen digitalen Anwendungsfälle für das Management sind u. a.:

- Pricing-Reporting/-Cockpit

- Sonderkonditionsanträge/-entscheidungen

- Pricing-Potenzial-Identifikation

Zwei aktuell sehr stark nachgefragte Beispiele für digitale Applikationen im Pricing sollen im Folgenden näher betrachtet werden:

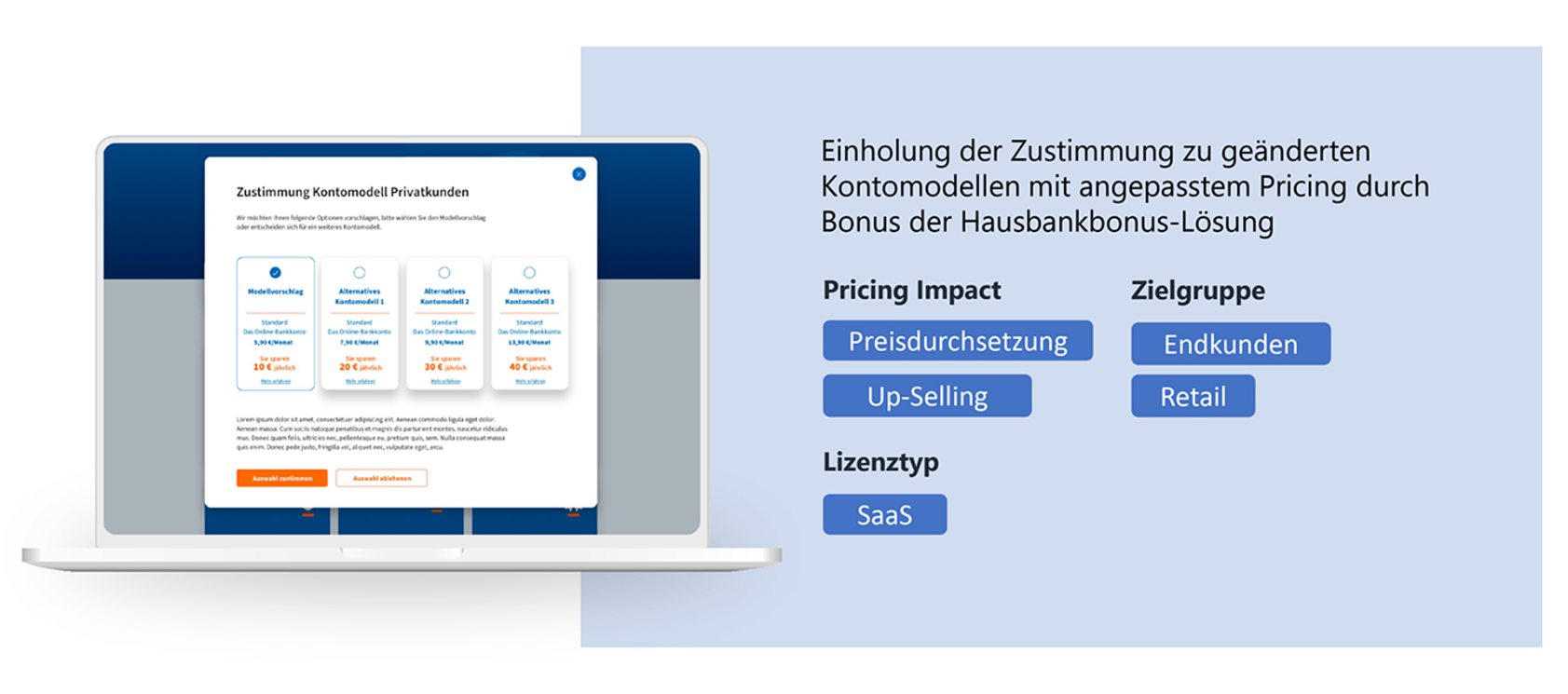

1. Zustimmungslösung

Die Zustimmungslösung wurde konzipiert, um die durch das BGH-Urteil Ende April 2021 notwendig gewordene Zustimmung zur Änderung von Kontoführungsgebühren auf möglichst einfache Weise (Kundenperspektive) und kosteneffizient (Bankperspektive) einzuholen.

Abbildung 2: Zustimmungslösung

Die Zustimmungslösung setzt in der Regel auf eine erprobte Hausbankbonusinfrastruktur auf, d. h., der Kunde erhält eine angepasste ID, die das Zustimmungsmodul abruft. Die Auswahl des passenden Kontomodells bzw. Bestätigung der Gebührenanpassungen wird aus Sicherheitsgründen mit einem zweiten Faktor abgesichert, wahlweise einem zusätzlichen Passwort. Die Erfahrung zeigt, dass die Zustimmung bei einzelnen Kunden einer mehrfachen Erinnerung bedarf. Dies ist entsprechend hinterlegt: Falls ein Kunde die Zustimmungslösung wiederholt aufruft, ohne ein Kontomodell auszuwählen, wird z. B. zusätzlich die Möglichkeit angezeigt, ein Gespräch mit einer Beraterin zu vereinbaren, um eventuelle Unklarheiten lösen zu können. Die Eskalationskaskade kann dabei individuell festgelegt werden. Ziel ist, die Verbindlichkeit im Prozess sukzessive zu erhöhen und die kostenintensiveren Varianten zur Einholung der Zustimmung bei einer möglichst kleinen Kundengruppe und möglichst spät im Zeitverlauf einzusetzen. Auch können Kunden ab einem gewissen Statuslevel von Eskalationsschritten ausgenommen werden.

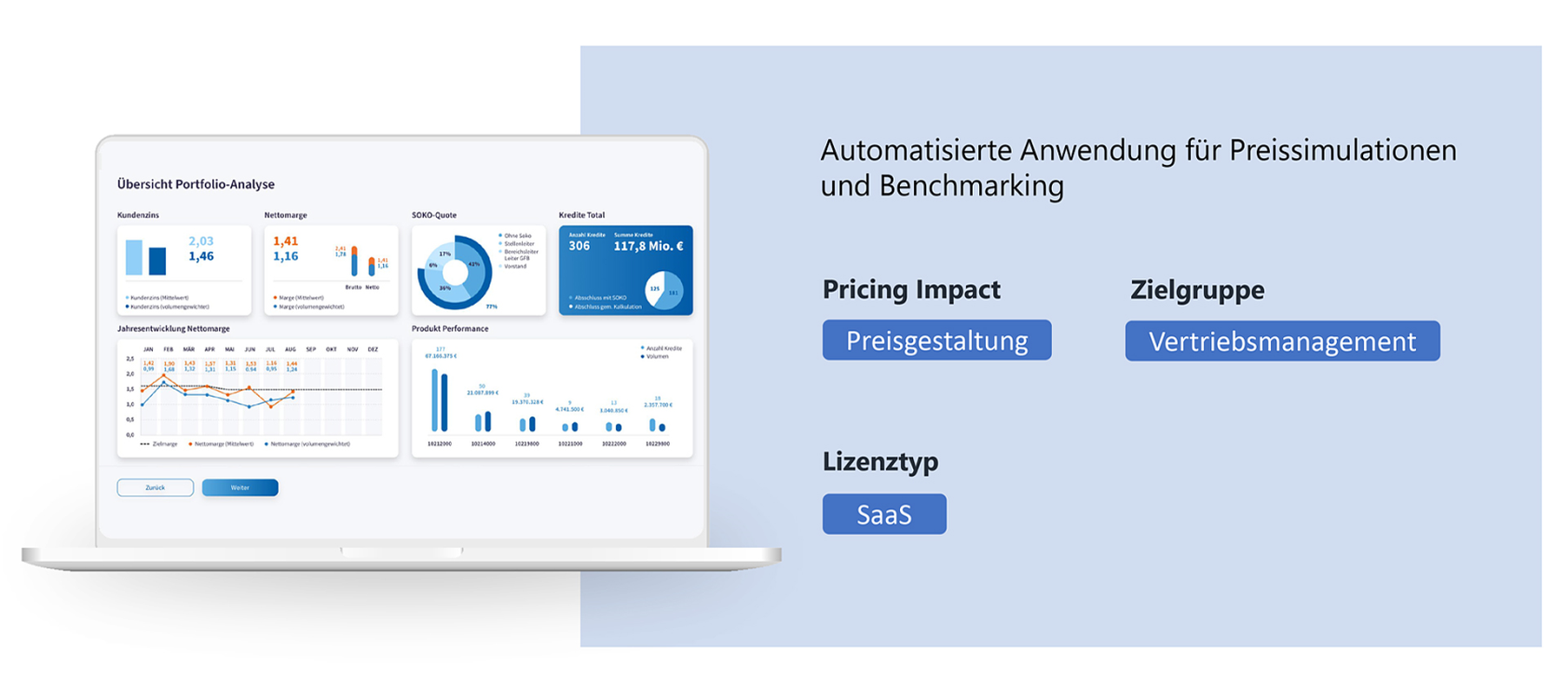

2. Pricing-Dashboard im Kreditgeschäft

Die Preisdurchsetzung gegenüber Kunden kann letztlich nur so gut funktionieren, wie die Preisfindung intern aufgesetzt ist. Vielfach finden sich in den Banken und Sparkassen zu letzterem Punkt keine oder nur unzureichende Aufbereitungen. Das Pricing-Dashboard ist der Einstieg in ein professionalisiertes Preismanagement. Vergleichbar mit Lösungen für die Endkunden wird beim Pricing-Dashboard ein großes Augenmerk auf die User Experience für die Mitarbeitenden im Vertriebs-/Preismanagement gelegt. Ziel ist es, fundierte Entscheidungen sowie eine Individualisierung in der Preisfindung zu ermöglichen und mithin durch eine Abschöpfung der individuellen Preisbereitschaft höhere Erträge je Kunde zu erzielen.

Abbildung 3: Pricing-Dashboard im Kreditgeschäft

Hierzu werden Bestandsdaten eingelesen und verarbeitet. Auf Grundlage dieser Daten lassen sich entsprechende Handlungsbedarfe feststellen, indem ungenutzte Margenpotenziale berechnet und visualisiert werden. Zudem findet eine Definition von Pricing-/Individualisierungsparametern statt. Mit grafischer Unterstützung können beispielsweise die Effekte bislang nicht genutzter Margentreiber wie der Kundenbeziehungsdauer, der Produktnutzung, einer regionalen Preisdifferenzierung, des Obligos des jeweiligen Engagements, der Bonität und vieler weiterer Faktoren auf die Nettomarge bewertet und für zukünftige Preisentscheidungen justiert werden. Auf Basis initialer Workshops sind Banken und Sparkassen dann autark in der Nutzung des Pricing-Dashboards und können so eine dauerhafte Optimierung der Preisfindung im Kreditgeschäft sicherstellen.

IV. Herausforderung Nummer 3: Data Analytics im Pricing[3]

Mit Data Analytics ist die berechtigte Hoffnung verbunden, das Kundenverständnis und dessen Nutzung in der Preisfindung weiter auszubauen. Hierbei bieten sich vor allem die Themengebiete Kundenansprache sowie Kundenabwanderung an. Grundsätzlich sollte man darauf achten, die Methoden nicht zum Selbstzweck einzusetzen, sondern immer mit dem klaren Ziel, das Kundenverständnis weiter auszubauen und die daraus gewonnenen Erkenntnisse über den Kunden vertrieblich zu nutzen – hierzu im Folgenden zwei aktuelle und erprobte Use Cases aus der Bankpraxis:

1. Zustimmungsprozesse mithilfe von Kanalaffinitäten verbessern – keine wertvolle Zeit verschenken!

Durch das bereits angesprochene BGH-Urteil vom April 2021 ist es für zukünftige Preisanpassungen notwendig, die aktive Zustimmung des Bankkunden einzuholen. Hierbei besteht die Herausforderung darin, den Kunden so anzusprechen, dass er auch geneigt ist, sein Einverständnis zu geben. Dabei spielen der Ansprachekanal, aber auch der Ansprachezeitpunkt wichtige Rollen, um den Kunden in einer Situation zu „erwischen“, in der dieser Zeit und Interesse hat, sich mit der Zustimmung zu befassen und diese auch zu geben.

Die Wahl des vom Kunden präferierten Ansprachekanals erweist sich oft als ein wichtiger Erfolgsfaktor. So können für die Ansprache unterschiedliche Kanäle genutzt werden wie das Onlinebanking, Mobile-Banking, E-Mail, Telefon, Brief, aber auch ein persönlicher Termin mit dem Bankberater. Darüber hinaus können die Ansprachen auch über unterschiedliche Kanäle kombiniert werden (z. B. E-Mail und Telefon), was sich vor allem dann anbietet, wenn der Kunde auf den ersten Kontakt nicht reagiert. Den passenden Kanal auszuwählen, ist besonders wichtig, da jede Kundenansprache mit Kosten verbunden ist und sich auf die Zufriedenheit der Kunden auswirkt. Deshalb sollte das Ziel sein, den Kunden „so selten wie möglich“ ansprechen zu müssen, um sein Einverständnis einzuholen, und dies so kostengünstig wie möglich zu tun. Beispielsweise ist es unvorteilhaft, dem Kunden ein vergleichsweise kostengünstiges Pop-up im Onlinebanking einzustellen, wenn dieser sich so gut wie nie in das Onlinebanking einloggt. Dennoch bleibt jede Zustimmung über digitale Kanäle ein echter Effizienzgewinn.

Damit die Ansprache kundenindividuell gesteuert werden kann, empfehlen sich die Ermittlung und die konsequente Nutzung der einzelnen Kanalaffinitäten je Kunde. Aufschluss über die jeweilige Kanalaffinität geben unterschiedliche Datenpunkte des einzelnen Kunden, wie z. B.

- Aktuelles Kontomodell (z. B. Onlinekonto)

- Nutzung Onlinebanking (Vorhandensein und Häufigkeit der Nutzung)

- Nutzung Mobile-Banking (Vorhandensein und Häufigkeit der Nutzung)

- Kreditkarte (Vorhandensein und Art, z. B. Classic oder Gold)

- Anzahl Geldabhebungen am Geldautomaten pro Monat

- Anzahl Geldabhebungen am Schalter pro Monat

- Anzahl Beratungsgespräche pro Jahr

Um Kanalaffinitäten zu ermitteln, kommen analytische Modelle zum Einsatz, die den Zusammenhang zwischen den genannten Beobachtungspunkten (z. B. Wahl des Kontomodells) und der Zielgröße (Kanalaffinität) auf Basis historischer Daten ermitteln. Darauf aufbauend wird anschließend die Nutzungswahrscheinlichkeit des jeweiligen Kanals (= Kanalaffinität) für den einzelnen Kunden errechnet. Dies erfolgt sehr granular auf Einzelkundenebene. So ist es z. B. möglich, die unterschiedlichen Ansprachepräferenzen innerhalb eines Familienverbunds zu erkennen und gezielt in der Ansprache jeder und jedes Einzelnen zu nutzen.

Auf dieser Grundlage können die ermittelten Kanalaffinitäten im Zusammenspiel mit den jeweiligen Kanalkosten genutzt werden, um die Ansprache der Kunden zielgerichtet zu steuern, sodass die Zustimmung schnell und kosteneffizient eingeholt werden kann. Dieses Vorgehen kann sowohl für Zustimmungen bei Preisanpassungen verwendet werden als auch für andere Kundenansprachen, wie das Einholen der Datenschutzzustimmung oder für Marketingmaßnahmen/Produktkampagnen. Wichtig hierbei ist jedoch, die Kanalaffinität nie alleine, sondern stets im Zusammenhang mit dem Anspracheanlass zu betrachten.

2. Abwanderungsgefährdete Kunden frühzeitig erkennen

Neben der Kundenansprache sind auch die Themen Kundengewinnung und Abwanderungsvermeidung von hoher Bedeutung. Oftmals wird hier ein hoher Fokus auf die Neukundengewinnung gelegt. Diese ist jedoch zumeist sehr kostenintensiv, vor allem durch den Einsatz hoher Neukundenprämien. Deshalb ist es umso wichtiger, Bestandskunden zu halten und keine bestehenden Zins-/Provisionserlöse zu verlieren.

Auch hier kann Data Analytics dabei helfen, abwanderungsgefährdete Kunden frühzeitig zu identifizieren. Um entsprechende Gegenmaßnahmen einleiten zu können, ist es notwendig, Kunden mit hoher Abwanderungswahrscheinlichkeit zu erkennen, bevor diese auch wirklich kündigen. Um einen solchen zeitlichen Vorlauf zu erhalten, kommen selbstlernende Klassifikationsmodelle zum Einsatz, welche die Wahrscheinlichkeit ermitteln, dass der Kunde beispielsweise in den nächsten drei Monaten kündigt. Für die Anwendung solcher Modelle müssen zeitliche Veränderungen in den Kundendaten konsequent nachgehalten werden. Dies umfasst z. B. die Information, ob ein Wechsel beim Kontomodell oder der Kreditkarte im letzten Jahr stattgefunden hat oder ob die Anzahl der Kundenkontaktpunkte pro Jahr über die Zeit hinweg konsequent geringer wurde.

Im Rahmen dieser selbstlernenden Klassifikationsmodelle kommen Algorithmen wie Entscheidungsbäume (z. B. Random Forest, Gradient Boosted Trees) oder die logistische Regression zum Einsatz. Diese prognostizieren für jeden Kunden die jeweilige Kündigungswahrscheinlichkeit. Die Kunden werden dann anhand dieser Wahrscheinlichkeit sortiert und in gleich große Gruppen unterteilt. Bei kritischen Kunden handelt es sich um Kunden, die eine höhere Abwanderungswahrscheinlichkeit aufweisen als die durchschnittliche Kundengruppe. Dieses Ergebnis hilft vor allem dem Vertrieb und der Vertriebssteuerung dabei, sich zunächst die Kunden mit hoher Kündigungswahrscheinlichkeit ansehen und dann gezielt auf diese zugehen zu können. Zusätzlich können die Kundeninformationen im Rahmen der bereits erwähnten Zustimmungsprozesse verwendet werden. Hier ist darauf zu achten, dass gerade Kunden mit hoher Kündigungswahrscheinlichkeit eine Preisanpassung zum Anlass nehmen könnten, um final zu kündigen. In diesen Fällen ist oft ein persönliches Gespräch mit den Kundenberaterinnen und -beratern sinnvoll und kann so zielgerichtet aufgesetzt werden. Für die nachhaltige Erfolgsmessung des Modells sowie der eingeleiteten Maßnahmen ist der konsequente Einsatz von A/B-Testing essenziell und im Rahmen einer Umsetzung stets zu berücksichtigen und einzuplanen.

PRAXISTIPPS

Die aufgeführten Beispiele aus den Themenfeldern Nachhaltigkeit, digitale Applikationen sowie Data Analytics verdeutlichen, dass Pricing-Maßnahmen in Zukunft immer auch mit Blick auf diese Aspekte aufzusetzen sind. Nur dann lassen sich die Vorteile sowohl aus Banken- als auch aus Kundensicht in vollem Umfang nutzen, und ein entsprechend besseres Preisniveau kann realisiert werden. Folgende Tipps für die Bankpraxis lassen sich ableiten:

- Verankern Sie für jede Preismaßnahme, dass u. a. Nachhaltigkeitsaspekte, ein verbesserter Einsatz von digitalen Applikationen sowie moderne Methoden der Datenanalyse zwingend geprüft und als (Projekt-)Ziele fixiert werden.

- Nutzen Sie die Chancen von Data Analytics und digitalen Applikationen vor allem bei der Aufsetzung Ihrer Zustimmungsprozesse für (zukünftige) Preisanpassungen – unsere Erfahrungen zeigen, dass sich damit 1) höhere Zustimmungsquoten 2) in kürzerer Zeit erzielen lassen, was für eine sehr schnelle Amortisation der hierfür notwendigen Investitionen sorgt – verschenken Sie daher keine wertvolle Zeit!

- Messen Sie regelmäßig Ihre Preisdurchsetzung und verankern Sie die Ergebnisse als wichtigen Agendapunkt für Ihre Vertriebsdialoge („Preisdialog“) – das Zielbild muss ein etablierter Pricing-Regelkreis sein, der die beschriebenen Herausforderungen schnell und zielgerichtet aufgreifen und „monetarisieren“ kann.

[1] Siehe hierzu ausführlicher Schlütz, Frauke: Der wahre Elefant im Raum? – Nachhaltigkeit/ESG in Regionalbanken, erscheint in: Klenk (Hrsg.), Ihr Weg zur Pricing Excellence, 2. Auflage (2022).

[2] Siehe hierzu ausführlicher Dubiel, Eddi/Matthies Sarah: Design und Einsatz digitaler Applikationen im Pricing, erscheint in: Klenk (Hrsg.), Ihr Weg zur Pricing Excellence, 2. Auflage (2022).

[3] Siehe hierzu ausführlicher Utendorf, Christine/Zikmund, Julian: Über datengestützte Produkt- und Preisoptimierung Ertragspotenziale im Girokonto realisieren, erscheint in: Klenk (Hrsg.), Ihr Weg zur Pricing Excellence, 2. Auflage (2022).

PRAXISTIPPS

Die aufgeführten Beispiele aus den Themenfeldern Nachhaltigkeit, digitale Applikationen sowie Data Analytics verdeutlichen, dass Pricing-Maßnahmen in Zukunft immer auch mit Blick auf diese Aspekte aufzusetzen sind. Nur dann lassen sich die Vorteile sowohl aus Banken- als auch aus Kundensicht in vollem Umfang nutzen, und ein entsprechend besseres Preisniveau kann realisiert werden. Folgende Tipps für die Bankpraxis lassen sich ableiten:

- Verankern Sie für jede Preismaßnahme, dass u. a. Nachhaltigkeitsaspekte, ein verbesserter Einsatz von digitalen Applikationen sowie moderne Methoden der Datenanalyse zwingend geprüft und als (Projekt-)Ziele fixiert werden.

- Nutzen Sie die Chancen von Data Analytics und digitalen Applikationen vor allem bei der Aufsetzung Ihrer Zustimmungsprozesse für (zukünftige) Preisanpassungen – unsere Erfahrungen zeigen, dass sich damit 1) höhere Zustimmungsquoten 2) in kürzerer Zeit erzielen lassen, was für eine sehr schnelle Amortisation der hierfür notwendigen Investitionen sorgt – verschenken Sie daher keine wertvolle Zeit!

- Messen Sie regelmäßig Ihre Preisdurchsetzung und verankern Sie die Ergebnisse als wichtigen Agendapunkt für Ihre Vertriebsdialoge („Preisdialog“) – das Zielbild muss ein etablierter Pricing-Regelkreis sein, der die beschriebenen Herausforderungen schnell und zielgerichtet aufgreifen und „monetarisieren“ kann.

Beitragsnummer: 19582