Prof. Dr. Dirk Heithecker, Professur für Quantitative Methoden und Corporate Finance, Hochschule Hannover und Fachreferent, Strategisches Risikomanagement, Volkswagen Bank GmbH

Die in dieser Publikation vertretenen Auffassungen geben ausschließlich die persönliche Meinung des Autors wieder.

Mit dem Start der Anhörung zur Anordnung eines (sektoralen) Kapitalpuffers für systemische Risiken im Januar 2022 kündigt die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zusätzliche Eigenmittelanforderungen von zwei Prozent auf Finanzierungen von Wohnimmobilien in Deutschland ab 01.02.2023 an.[1] Der vorliegende Beitrag geht der Frage nach dem bisherigen Gebrauch des Kapitalpuffers für systemische Risiken, dessen Anwendungsvoraussetzungen und der praktischen Umsetzung der genutzten sektoralen Abgrenzung nach.

Anwendung des Systemrisikopuffers in der Praxis

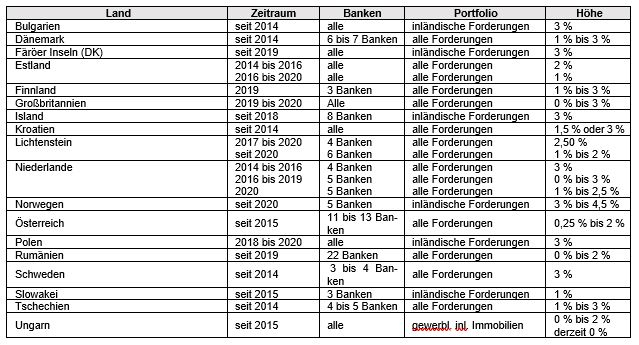

Der Kapitalpuffer für systemische Risiken wurde 2013 im Rahmen des Gesetzespakets zur CRD IV in der EU als makroprudenzielle Maßnahme beschlossen und in §10e KWG in Deutschland rechtsverbindlich umgesetzt.[2] Die Nutzung dieses Instrument setzt die Prüfung von sechs Kriterien voraus, die auch durch die BaFin in der Begründung der Konsultation der Allgemeinverfügung aufgegriffen werden (vgl. Tabelle 1). Der Systemrisikopuffer wird durch vereinzelte nationale Bankenaufsichten der EU seit 2014 schon angewendet (vgl. Tabelle 2). Demnach werden häufig bankenbezogene Pufferanforderungen wegen systemischer Risiken eingefordert, die vom Grundsatz her eher dem Kapitalpuffer für global oder anderweitig systemrelevante Institute (G-SRI oder O-SRI) vorbehalten sind. Deshalb wurden 2019 die Vorgaben für den Systemrisikopuffer im Rahmen der Umsetzung der CRD V angepasst[3] und auch jüngst durch den ESRB nochmals argumentativ abgegrenzt.[4] Entsprechend erhöht der Puffer nun kumulativ die geforderten Eigenkapitalzuschläge für systemische Risiken, diese sind allerdings auf einen Wert von fünf Prozent limitiert.[5] Weitere Kapitalzuschläge wie der antizyklischer Kapitalpuffer, der Kapitalerhaltungspuffer oder der SREP-Zuschlag werden nicht auf diesen 5%-Cap angerechnet.

Neue sektorale Beschränkung des Systemrisikopuffers

Im Zuge der Umsetzung der CRD V in 2019 wurde auch eine „sektorale“ Anwendung[6] des Puffers vorgesehen, der in § 10e KWG und § 36a SolvV vorgeschrieben ist. Zur Konkretisierung dieser Möglichkeit hat die Europäische Bankenaufsichtsbehörde (EBA) ferner eine Leitlinie zur Definition der Teilgruppen von Risikopositionen erlassen.[7] Die BaFin unterwirft auf dieser Grundlage alle im Inland belegenen Risikopositionen des Mengengeschäfts gegenüber natürlichen Personen und Risikopositionen gegenüber juristischen Personen, die jeweils durch Grundpfandrechte auf Wohnimmobilien besichert sind, einem Kapitalaufschlag.[8] Eine solche sektorale Anwendung hat bisher nur Ungarn seit 2015 genutzt, jedoch in einer speziellen Ausgestaltung – auf Sanierungsengagements bei gewerblichen Immobilien.[9] In so einer umfassenden Form wird der sektorale Systemrisikopuffer durch die deutsche Aufsicht erstmalig angewendet (vgl. Tabelle 2).

Die sektorale Abgrenzung bezieht sich dabei auf die Forderungsklassendefinition nach CRR. Dies resultiert aus der klaren Beziehung der rechtlichen Vorgabe auf die CRR in der EU-Richtlinie selbst, der Begriffsbezüge in der Solvabilitätsverordnung und der genannten EBA-Leitlinie.[10] Wohnimmobilien sind vom Eigentümer oder Mieter bewohnte Wohnungen oder Wohnhäuser.[11] Während Risikopositionen mit einer solchen Besicherung recht klar bei Nutzung des Kreditrisikostandardansatzes (KSA) oder IRB-Ansatzes ohne institutseigene LGD-Schätzungen abgegrenzt sind,[12] ergeben sich Probleme bei Positionen des IRB-Ansatzes mit institutseigenen LGD-Schätzungen[13] – welche dem kompletten Mengengeschäft unterliegen. Erfolgt hier keine Unterteilung des Instituts zwischen besicherter und unbesicherter Anteile, so dürfte hier die gesamte Position ungeachtet des Loan-to-Value eine erhöhte Pufferanforderung erhalten. Sollte eine Finanzierung hingegen durch eine Wohnimmobilie besichert sein, diese aber nicht in der CRR angesetzt sein, entfällt für diese Risikoposition die erhöhte Pufferanforderung.[14]

Fazit

Das Vorhaben der Einführung eines Systemrisikopuffers auf Wohnimmobilienfinanzierungen der BaFin lassen auf ein maßgeblich gestiegenes Risiko bei Krediten dieses Sektors schließen. Ferner wird das Instrument der makroprudenziellen Steuerung erstmalig genutzt, sodass in der Detaillierung der Umsetzung Themen der Abgrenzung noch zu spezifizieren sind.

PRAXISTIPPS

- Analysieren Sie, in welchem Umfang der diskutierte sektorale Systemrisikopuffer Ihr Kreditportfolio betrifft.

- Evaluieren Sie den möglichen Umsetzungsaufwand dieses neuen sektoralen Puffers in Ihren Systemen.

- Reflektieren Sie, ob Sie in den betroffenen Portfolien ggf. bestehende Risiken unterschätzt haben und erörtern Sie das Ergebnis mit Ihrem Bankaufseher.

Kriterium | Begründung |

Beschreibung der systemischen oder makroprudenziellen Risiken | - Überbewertungen des dt. Wohnimmobilienmarkts in Höhe von 10 % bis 30 %

- mögliche Überschätzung der Schuldendienstfähigkeit der Kreditnehmer und der Werthaltigkeit der Immobiliensicherheiten

- Risiko einer früher oder später unvermeidlichen Korrektur

- Aufweichungen bei einkommensbezogenen Parametern bei Kreditvergabe

- Kreditvergabe zudem mit deutlich expansiven Tendenzen

|

Rechtfertigung für Kapitalpuffer in beabsichtigter Höhe | - erhöhte Ausfallrisiken bei Banken

- kann zur Einschränkung bei der Kreditversorgung der Realwirtschaft führen

- Wirtschaftliche Krisen, die ihren Ursprung im Immobiliensektor haben, sind schärfer und von längerer Dauer als anders geartete Krisen

|

Eignung und Verhältnismäßigkeit des Puffers | - Risiken lassen sich nicht durch Maßnahmen der CRR oder andere Kapitalpuffer abdecken

- keine Indikation zur Anpassung von Risikogewichten und Mindest-Verlustquoten bei Ausfall (LGDs)

- antizyklischer Kapitalpuffer erfasst zyklische Risikoelemente am Wohnimmobilienmarkt nicht ausreichend

- Es wird nur die Kapitalisierung der Banken erhöht, die bei der Vergabe von Wohnimmobilienfinanzierungen geschäftlich aktiv sind

|

Beurteilung wahrscheinlich positiver und negativer Auswirkungen | - Anpassung der finanziellen Anreizsituation für neue Wohnimmobiliendarlehen durch zusätzliche Kapitalbelastung

- betroffene Institute können die Kapitalanforderung aus dem sektoralen Systemrisikopuffer überwiegend problemlos decken

|

Höhe, Arten der Risikopositionen und betroffene Institute | - Systemischer Risikopuffer in Höhe von 2 %

- auf durch Wohnimmobilien besicherte Risikopositionen im Inland

- alle Kreditinstitute

|

keiner Überschneidung zu A-SRI-Puffer | - Kapitalpuffer für systemrelevante Kreditinstitute haben keinen spezifischen Bezug zu Wohnimmobilienrisiken

|

Tabelle 1: Ausgestaltung der Anwendungskriterien des systemischen Risikopuffers auf Finanzierungen von Wohnimmobilien

(auf Basis § 10e Abs. 3 KWG und BaFin (2022),a. a. O.)

Tabelle 2: Nutzung des Systemrisikopuffers nach Ländern seit deren Einführung (Quelle: eigene Darstellung nach ESRB (21.01.2021): Systemic risk buffer)

[2] Vgl. Art. 133 CRD IV, vgl. Europäische Union (2013): Richtlinie 2013/36EU, vom 26.06.2013 und § 10e KWG in der am 01.01.2014 geltenden Fassung.

[6] Die CRD V nutzt hier für die Übersetzung des Worts „sectoral“ aus dem Englischen das Wort „branchenbezogenen“, vgl. Art. 133 (5) b) CRD V (vgl. Directive 2013/36/EU, konsolidierte Fassung) und auch § 36a (1) 2. SolvV. Durch die EBA wird es hingegen mit dem Wort „sektoral“ übersetzt, vgl. EBA (2020a): Final guidelines on the appropriate subsets of sectoral exposures to which competent or designated authorities may apply a systemic risk buffer in accordance with Article 133(5)(f) of Directive 2013/36/EU, EBA/GL/2020/13, vom 30.09.2020 und EBA (2020b): Leitlinien zu den geeigneten Teilgruppen sektoraler Risikopositionen, auf die zuständige oder benannte Behörden gemäß Art. 133 Abs. 5 Buchstabe f der Richtlinie 2013/36/EU einen Systemrisikopuffer anwenden können, EBA/GL/2020/13, Übersetzung vom 10.11.2020. Übliche Übersetzungen von „sectoral“ sind „sektorspezifisch“ oder „sektoral“ , vgl. de.pons.com, deepl.com oder dict.leo.org

[8] Vgl. BaFin (2022), a. a. O. Tatsächlich handelt es sich um Teilgruppen branchenspezifischer Risikopositionen nach § 36a Abs. 1 Nr. 5 SolvV. Damit liegt der Kapitalaufschlag institutsspezifisch vor, vgl. Heithecker (2022): Der „neue“ institutsspezifische Kapitalpuffer für systemische Risiken in: Banken-Times SPEZIAL Controlling März 2022.

[11] Es gilt die Definition nach Art. 4 Abs. 1 Nr. 75 CRR, vgl. EBA (2020), a. a. O., Tz. 9.

[14] Die Risikoposition unterliegt dann aber dem höheren Risikogewicht unbesicherter Forderungen.