Christian Hasenclever, Lehrbeauftragter Fakultät IV Wirtschaft und Informatik, International Corporate Finance, Hochschule Hannover und Treasury, Asset and Liability Management, Norddeutsche Landesbank (NORD/LB) Hannover

I. Einleitung – Fokus des Beitrags

Finanzinstitute müssen stetig die Potenziale ihres Geschäftsmodells optimieren und dessen Ertragskraft überprüfen, um sich am Markt dauerhaft erfolgreich behaupten zu können. Das Geschäfts- und Wettbewerbsumfeld der Finanzindustrie weist eine stark steigende Bedeutung für Themen der Nachhaltigkeit auf: bei der öffentlichen Aufmerksamkeit, der Regulatorik und der betriebswirtschaftlichen Relevanz. Naheliegend ist, die Themenkreise miteinander zu verknüpfen oder gar zu harmonisieren. Mit einem einfachen Postulat an die Kreditvergabe ist es allerdings nicht getan. Das hängt nicht nur an der Schwierigkeit einer belastbaren Begriffsbestimmung, die für das Management des Adressenausfallrisikos den Rahmen vorgeben soll und eine Überprüfung der Zielerreichung erst ermöglicht. Sondern je nach Größe des Instituts sind umfangreiche Anpassungen in der Offenlegung, in der Bilanzierung, im Risikomanagement und in internen Entscheidungsprozessen sowie den eingesetzten Steuerungskennziffern notwendig, um Nachhaltigkeit im Geschäftsmodell zu mehr werden zu lassen als ein populäres Schlagwort aufzugreifen oder einer aufsichtsrechtlichen Erwartung zu genügen. Ausrichtung, Struktur, Investitionsstrategie und Anlagehorizont eines nachhaltigen Kreditportefeuilles sollten ein bewusstes Ergebnis der Geschäfts- sowie Risikostrategie und nicht zufälliges Resultat einer kurzfristigen Bedarfslage sein. Die Auswirkungen und Chancen auf die Passivseite sind dabei strategisch ebenso einzubeziehen wie die Überprüfung der Zielbilanzstruktur.

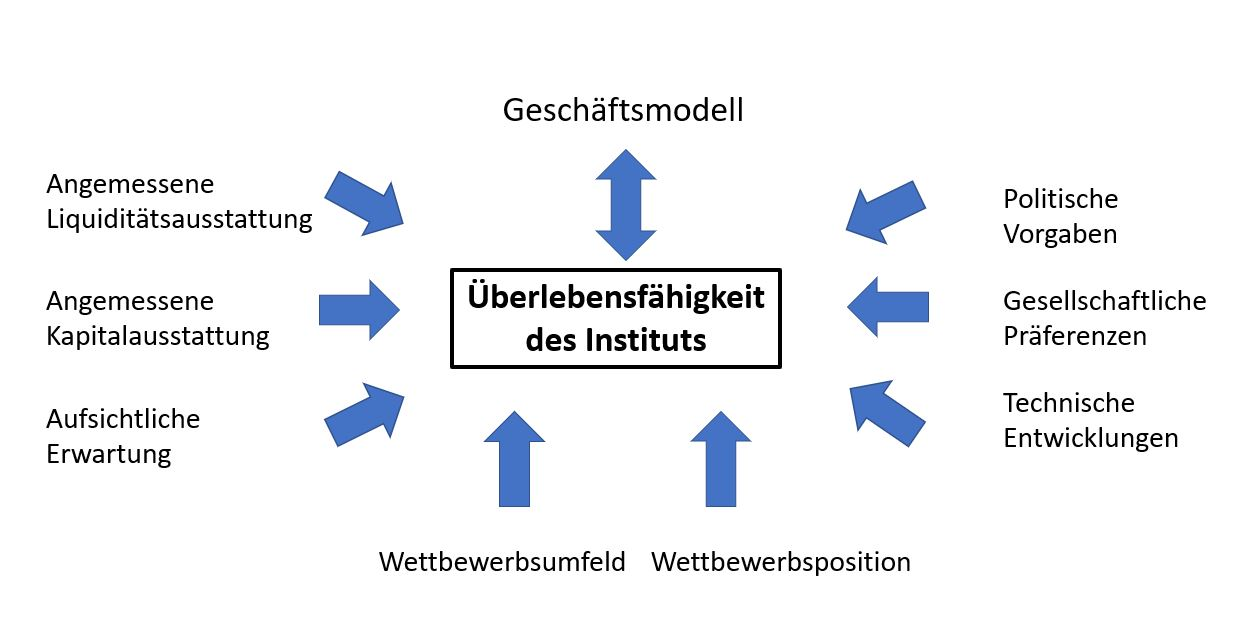

Abbildung 1: Überlebensfähigkeit des Geschäftsmodells – Einflussfaktoren, eigene Darstellung

Die Festlegung des Geschäftsmodells und der darauf abgestellten Risikostrategie sind nach AT 4.2 MaRisk (2021) und § 25a KWG Aufgaben der Geschäftsleitung und entsprechend bedarf auch ein nachhaltiges Kreditportefeuille eines organisatorischen Gesamtbankrahmens, der diesen Prozess kohärent unterstützt. Dieser Beitrag soll Implikationen der Bilanzstruktursteuerung auf das resp. aus dem Geschäftsziel Nachhaltigkeit skizzieren. Das Thema ist naturgemäß zu komplex und weitreichend, um alle Facetten abdecken zu können. Zudem wird die konkrete Umsetzung maßgeblich durch das Profil des Einzelinstituts determiniert. Insofern können Einzelpunkte nur überblicksartig aufgezeigt werden. Selbst wenn ein Institut ein nachhaltiges Kreditportefeuille nicht explizit als Geschäftsstrategieziel verfolgt, sollte eine umfassende und wiederkehrende Auseinandersetzung mit Nachhaltigkeitsaspekten und -risiken als eine betriebswirtschaftliche Notwendigkeit der Geschäftsmodellanalyse und eines zukunftsorientierten Bilanzstrukturmanagements angesehen werden, und die Beschäftigung sich nicht allein auf regulatorische Mindestvorgaben beschränken.

II. Nachhaltigkeit: Geschäftspotenziale und Risiken – Begriff und Ausrichtung [...]

Beitragsnummer: 20648