Antonia Müller, Doktorandin der Sozialwissenschaften an der Universidad Católica San Antonio de Murcia, Spanien, in Zusammenarbeit mit der FOM Hochschule für Oekonomie und Management; International Risk Manager, Domestic & General Insurance Europe AG

Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance

Prof. Dr. Dr. habil. Eric Frère, Dekan, FOM Hochschule für Oekonomie und Management, Direktor des isf – Institute for Strategic Finance[1]

Einleitende Worte und Ausgangspunkt

Wesentliche Ereignisse an den Weltmärkten führen oft auch zu Erschütterungen einzelner Branchen. Auch im Risikomanagement von Banken ist es wichtig, um diese Effekte zu wissen, da die Effekte an den Aktienmärkten mit Zeitverzögerung auch auf die nicht börsennotierten Kreditbücher durchschlagen. Dieser Beitrag analysiert diese Effekte exemplarisch für die Versicherungsbranche im Kontext des Brexit-Ereignisses.

Am 23.06.2016 stimmten rund 52 % der britischen Bevölkerung für den Austritt aus der Europäischen Union (Brexit-Referendum). Dieses Ereignis führte zu Unsicherheiten bezüglich der Auswirkungen des Brexits auf die Weltwirtschaft. In den letzten Jahren gab es verschiedene Veröffentlichungen, in denen die Auswirkungen des Brexit-Referendums auf den Aktienmarkt mit Hilfe der Methodik der Ereignisstudien analysiert wurden. Diese Veröffentlichungen, die sich auf verschiedene Märkte, Länder und Branchen beziehen, zeigen, dass das Brexit-Referendum einen Einfluss auf Aktienkursentwicklungen hatte. In den meisten Fällen resultierten die Ergebnisse aus der Analyse abnormaler Renditen (vgl. Ramiah et al. 2017; Cazan 2017; Alkhatib and Harasheh 2018; Škrinjarić 2019; Kenourgios et al. 2020; Deva and Madhuchandra 2020).

Da der europäische Versicherungsmarkt als einer der größten und bedeutendsten der Welt gilt (vgl. Insurance Europe 2021) und sich durch ein hohes Maß an Harmonisierung und Standardisierung auszeichnet, können auch für die Aktienkurse europäischer Versicherungsunternehmen Auswirkungen aufgrund des Brexit-Referendums angenommen werden. Basierend darauf wird die Branche in den Fokus gerückt und analysiert, ob aufgrund des Brexit-Referendums abnormale Renditen erzielt wurden.

Datenbasis: Schaffung eines Preisindexes für Versicherungsunternehmen

Die Stichprobe umfasst insgesamt 17 börsennotierte Versicherungsunternehmen, von denen elf in der Europäischen Union und sechs im Vereinigten Königreich ansässig sind. Aus den 17 Versicherungsunternehmen wird für die Analyse ein Kurs- bzw. Preisindex, der „Insurance Index“, gebildet.

Unter Berücksichtigung der limitieren Anzahl börsennotierter Versicherungsunternehmen mit Sitz in der Europäischen Union oder dem Vereinigten Königreich wird diese Strichprobe, die neben verschiedenen Ländern auch verschiedene Versicherungssparten beinhaltet, als repräsentativ für den europäischen Versicherungsmarkt angesehen.

Parameter der Ereignisstudie

Die von Fama (1970) veröffentlichte Effizienzmarkthypothese ist Grundlage für Ereignisstudien. Ereignisstudien liegt die Kapitalmarkteffizient in halbstarker Form zugrunde und sie sind eine empirische Finanzforschungstechnik, durch die Auswirkungen eines Ereignisses auf den Aktienkurs eines Unternehmens analysiert werden können (vgl. Bodie et al. 2011; Pauser 2007).

Das zu analysierende Event in dieser Ereignisstudie ist das Brexit-Referendum vom 23.06.2016 und dessen Auswirkungen auf den Insurance Index. Der für die Ereignisstudie definierte Beobachtungszeitraum beginnt exakt ein Jahr vor dem Ereignis, also am 23.06.2015. Für den Ereigniszeitraum werden jeweils fünf Tage vor und fünf Tage nach dem Event [–5; 5] betrachtet.

Basis für die Ereignisstudie ist die Berechnung abnormaler Renditen (ARit), die sich aus der tatsächlichen Rendite (Rit) einer Aktie abzüglich der erwarteten Rendite (E(Rit)) ergeben (vgl. MacKinlay 1997). Für die tatsächliche Rendite werden logarithmierte Tagesrenditen verwendet. Die Berechnung der erwarteten Renditen basiert auf dem Marktmodell nach Sharpe, bei dem der EuroStoxx 50 als Benchmark herangezogen wird. Die Signifikanz der täglichen abnormalen Renditen des Insurance Index wird über eine t-Statistik bestimmt (vgl. Brown and Warner 1985; Zureck 2016).

Ergebnisse

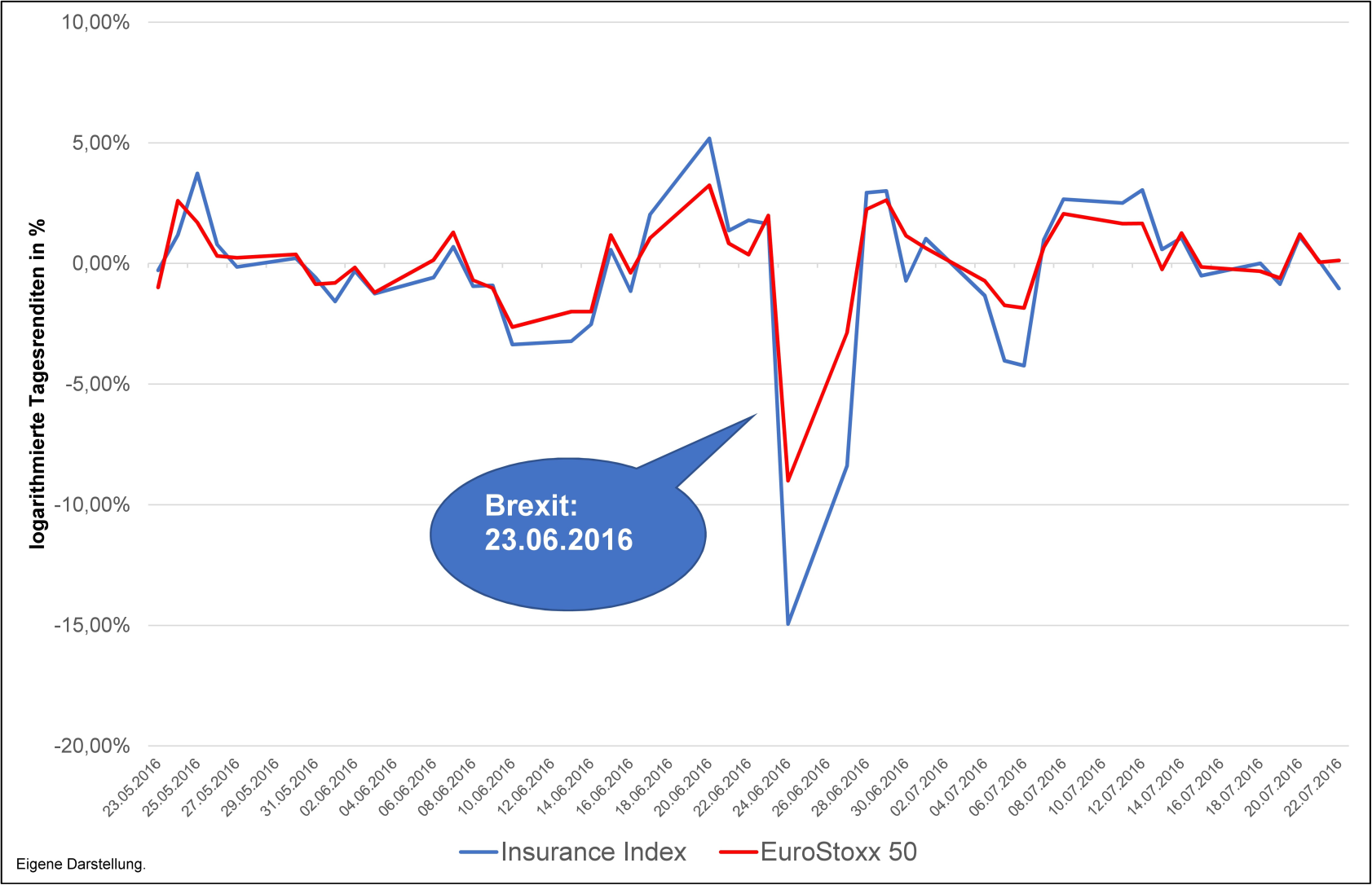

Bereits bei den logarithmierten Tagesrenditen ist zu erkennen, dass sich Unterschiede zwischen dem Insurance Index und der Benchmark EuroStoxx 50 in Zusammenhang mit dem Brexit-Referendum ergeben. Abbildung 1 visualisiert die Entwicklung der logarithmierten Renditen vom 23.05.2016–22.07.2016.

Abbildung 1: Logarithmierte Tagesrenditen des Insurance Index und des EuroStoxx 50 23.05.2016–22.07.2016

Einen Tag nach dem Brexit-Referendum weisen beide Indizes deutlich negative logarithmierte Tagesrenditen auf. Der EuroStoxx 50 erreicht die stärkste negative Rendite am 24.06.2016 mit –9,01 %, während der Insurance Index am gleichen Tag eine negative Rendite von –14,94 % erzielt.

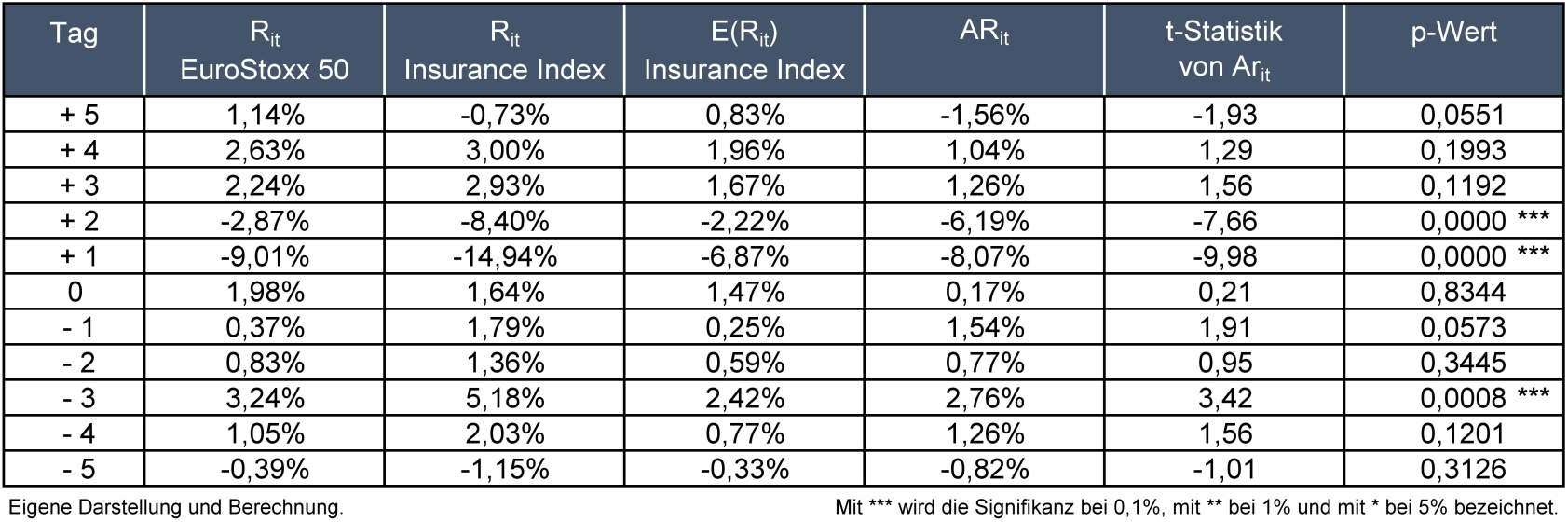

Die Ereignisstudie bestätigt, dass es Tage in Zusammenhang mit dem Brexit-Referendum am 23.06.2016 gibt, an denen signifikante abnormale Renditen auftreten. Dies zeigt Abbildung 2, welche die fünf Tage vor und nach dem Event, die Tagesrenditen beider Indizes, die abnormale Rendite und deren Signifikanz darstellt.

Abbildung 2: Tägliche abnormale Renditen des Insurance Index

Im Ereignisfenster sind drei Tage mit signifikanten abnormalen Renditen jeweils mit einer Irrtumswahrscheinlichkeit von kleiner 0,1 % zu erkennen.

Während drei Tage vor dem Ereignis eine positive abnormale Rendite (2,76 %) erzielt wird, ergeben sich einen und zwei Tage nach dem Brexit-Referendum jeweils signifikant negative abnormale Renditen. Die stärkste negative abnormale Rendite mit –8,07 % wurde einen Tag nach dem Ereignis identifiziert. Die Aktienkurse des europäischen Versicherungsmarktes, hier repräsentiert durch den Insurance Index, haben somit auf das politische Ereignis des Brexit-Referendums mit abnormalen Renditen reagiert.

Basierend auf den Versicherungsunternehmen, die im Insurance Index enthalten sind, und der hier dargestellten Methodik könnte zusätzlich analysiert werden, ob es Abhängigkeiten zwischen dem Sitz eines Versicherungsunternehmens (Europäische Union oder Vereinigtes Königreich) und den abnormalen Renditen in Zusammenhang mit dem Brexit-Referendum gibt. Auch könnten neben dem Brexit-Referendum die Auswirkungen weiterer Brexit-Ereignisse auf den Aktienmarkt analysiert werden.

Fazit und Ausblick

Der Beitrag hat gezeigt, dass das Brexit-Referendum signifikante Auswirkungen auf den Wert der Versicherungsunternehmen hatte. Solche Analysen lassen sich auch auf aktuelle Ereignisse, wie z. B. die Ukraine-Krise übertragen. Branchen, die besonders empfindlich auf den Kriegsausbruch reagiert haben, können so dezidierter im Kreditbuch der Banken analysiert werden. So sind die Institute in der Lage, frühzeitig gegenzusteuern und das Kreditrisiko zu reduzieren. Letztlich lassen sich so auch Stresstests oder Szenarioanalysen generieren, die den Banken, aber auch der Aufsicht helfen können, die Risiken in den Büchern besser zu verstehen.

PRAXISTIPPS

- Überlegen Sie, ob Sie die Event-Study-Methode in Ihre Frühwarnindikatorsysteme aufnehmen wollen – gerade für das Depot A könnte dies zusätzliche Impulse erzeugen.

- Bedenken Sie jedoch den Aufwand: das Prozedere lohnt sich eher für große Häuser mit komplexen Portfolien.

- Generieren Sie auf Basis der Erkenntnisse Stresstests/Szenarioanalysen.

- Auch zur Modellierung eines adversen Szenarios in der normativen Sicht der Risikotragfähigkeit kann diese Methode herangezogen werden, um branchenspezifische Abschreibungen des Depot A und/oder des Kundengeschäftes zu simulieren.

LITERATURHINWEISE

Alkhatib, A., Harasheh, M. (2018): Performance of Exchange Traded Funds during the Brexit Referendum: An Event Study. International Journal of Financial Studies, Vol. 6(64), S. 1–12.

Bodie, Z., Kane, A., Marcus, A.J. (2011): Investments. Mc Graw Hill Education, New York.

Brown, S.J., Warner J.B. (1985): Using Daily Stock Returns – The Case of Event Studies. Journal of Financial Economics, Vol. 14, S. 3–31.

Cazan, S.A. (2017): Brexit Implications over the England Banking System – An Event Study Approach. Journal of Public Administration, Vol. 11, S. 81–92.

Deva, S., Madhuchandra, A. (2020): Impact of Brexit: Evidence from Stock Markets. Norwegian School of Economics, Masterarbeit.

Fama, E.F. (1970): Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, Vol. 25(2), S. 383–417.

Insurance Europe (2021): European insurance in figures 2019 data. https://insuranceeurope.eu/publications/689/european-insurance-in-figures-2019-data/, Abfrage vom 11.02.2022.

Kenourgios, D., Dadinakis E., Tsakalos, I. (2020): Brexit Referendum and European Stock Markets: A Sector Analysis. Managerial Finance, Vol. 46(7), S. 913–933.

MacKinlay, C.A. (1997): Event Studies in Economics and Finance. Journal of Economic Literature, Vol. XXXV, S. 13–39.

Pauser, S.H. (2007): M&A in Der Bauindustrie - Werteffekte und Erfolgsdeterminanten. WV Fachverlage GmbH, Wiesbaden.

Ramiah, V., Pham, H., Moosa, I. (2017): The Sectoral Effects of Brexit on the British Economy: Early Evidence from the Reaction of the Stock Market. Applied Economics, Vol. 49(26), S. 2.508–2.514.

Škrinjarić, T. (2019): Stock Market Reactions to Brexit: Case of Selected CEE and SEE Stock Markets. International Journal of Financial Studies, Vol. 7(7), S. 1–14.

Zureck, A. (2016): Eine kapitalmarktorientierte Analyse der Ökonomisierung des Fußballs im Kontext der Behavioral Finance. Masaryk-Universität, Dissertation.

[1] Der Beitrag stellt die persönliche Meinung der Verfasser dar, die nicht notwendigerweise mit der des jeweiligen Arbeitgebers übereinstimmen muss. Die hier dargestellten Ergebnisse basieren auf Forschungsergebnissen, die akademisch aufbereitet und deutlich umfassender auch in gerankten Journals platziert werden sollen.