Thorsten Lausch, ICAAP und Meldewesen, Abteilung, Landesbank Hessen-Thüringen

Im März 2021 veröffentlichte die EBA den RTS zur Bestimmung indirekter Risikopositionen aus Derivaten und Kreditderivaten im Großkreditregime nach Art. 390 Abs. 9. Auch wenn Kreditinstitute bisher schon die Underlying-Risiken aus (Kredit-Derivaten) im Großkredit-regime berücksichtigten, enthielt die endgültige Fassung doch einige Punkte, die die Institute vor erhebliche Herausforderungen stellten. Zu beachten ist, dass diese Regelungen explizit nur für das Großkreditregime und nicht für andere Meldebereiche gelten.

Inzwischen wurde der RTS am 10.03.2022 im EU-Parlament verabschiedet. Nach Ablauf einer dreimonatigen Einspruchsfrist für die nationalen Parlamente wird die Verordnung im EU-Parlament veröffentlicht. 20 Tage danach gilt die Anwendungspflicht.

Die wesentlichen neuen Regelungen betreffen zum einen die Bewertungsvorgaben für die indirekten Risikopositionen sowie die Anforderungen an die Durchschau, sofern es sich bei dem jeweiligen Referenzaktivum um einen Basket oder Index handelt, als auch den Umfang der unter die neuen Regelungen fallenden Geschäftsarten.

Eine weitere Herausforderung sind die Auswirkungen, die sich aus der in der CRR vorgesehenen verpflichtenden Substitution im Großkredit-Regime ergeben, die nach Auslegung der Aufsicht auch explizit komplexe Berechnungsmethoden wie das Netting umfassen (siehe EBA Q&A 2020_5496 vom 21.01.2022).

Betroffene Produkte

Jedes Institut hat anhand seines Produkt-Katalogs alle Produkte zu identifizieren, bei denen indirekte Risiken zu bewerten sind. Bei dieser Inventur sind auch Produkte mit eingebetteten Derivaten zu berücksichtigen.

Produkte mit indirekten Risikopositionen sind u. a.:

- Optionen mit Underlyings; Aktienoptionen; Bondoptionen, Optionen auf CDS

- Kreditderivate (CDS; CLN)

- Kreditderivate mit Multi-Name-Underlyings (z. B. Itrax; Indizes (Dax)); N-th-to Default Derivate

- Sonstige Derivate (Terminkäufe auf Aktien & Anleihen; Bundfutures)

Bewertung der indirekten Risikopositionen

Wesentlicher Aspekt der Bewertungsregeln ist, dass das indirekte Risiko aus derivativen Produkten unter der Annahme zu ermitteln ist, welcher Verlust dem Institut bei Ausfall der Referenzadresse (Emittent des Underlyings) ausfällt:

Expind= Marktwert des derivativen Produkts + geschuldeter Betrag ./. Betrag, den das Institut vom Derivat-Kontrahenten erhält. Zu beachten ist, dass keine Unterscheidung zwischen Anlagebuch und Handelsbuch vorgesehen ist.

Dabei sind die folgenden Leitplanken zu beachten:

- Kreditderivate, die als CRM-Instrument gem. Art 399 CRR verwendet werden, sind im Rahmen der Substitution zu berücksichtigen.

- Indirekte Risiken mit einer negativen Risikoposition haben einen Floor von 0. Die negativen Risikopositionen können im Rahmen der Nettokaufpositionsbildung im Handelsbuch oder bei der Verwendung von CRM-Techniken verwendet werden.

Bei der Bewertung von Single Name-Optionen gilt grundsätzlich:

Art der Option | Bedeutung bei Ausfall der Referenzadresse | Indirektes Risiko (Referenzadresse) |

Long–Call-Option | Verlust des Optionspreises | Optionspreis (ZW+IW) |

Short-Call-Option | „Gewinn“ des Optionspreises | Im AB Floor=0. Negativer Marktwert kann ggf. im Rahmen von CRM-Techniken angewendet werden. Im HB Berücksichtigung bei Ermittlung der Nettokaufposition |

Long-Put-Option | „Gewinn“ = Strikepreis ./. Optionspreis | Im AB Floor=0- Negativer Marktwert kann ggf. im Rahmen von CRM-Techniken angewendet werden. Im HB Berücksichtigung bei Ermittlung der Nettokaufposition |

Short Put | Verlust = Strikepreis./. Optionspreis | Strikepreis ./. Optionspreis |

Bei Credit-Default-Swaps ermittelt sich das Indirekte Risiko der Referenzadresse wie folgt:

Sicherungsgeber | Marktwert (CDS) + Nominalwert |

Sicherungsnehmer | Marktwert (CDS) – Nominalwert Floor=0 ggf. Substitution im Rahmen CRM |

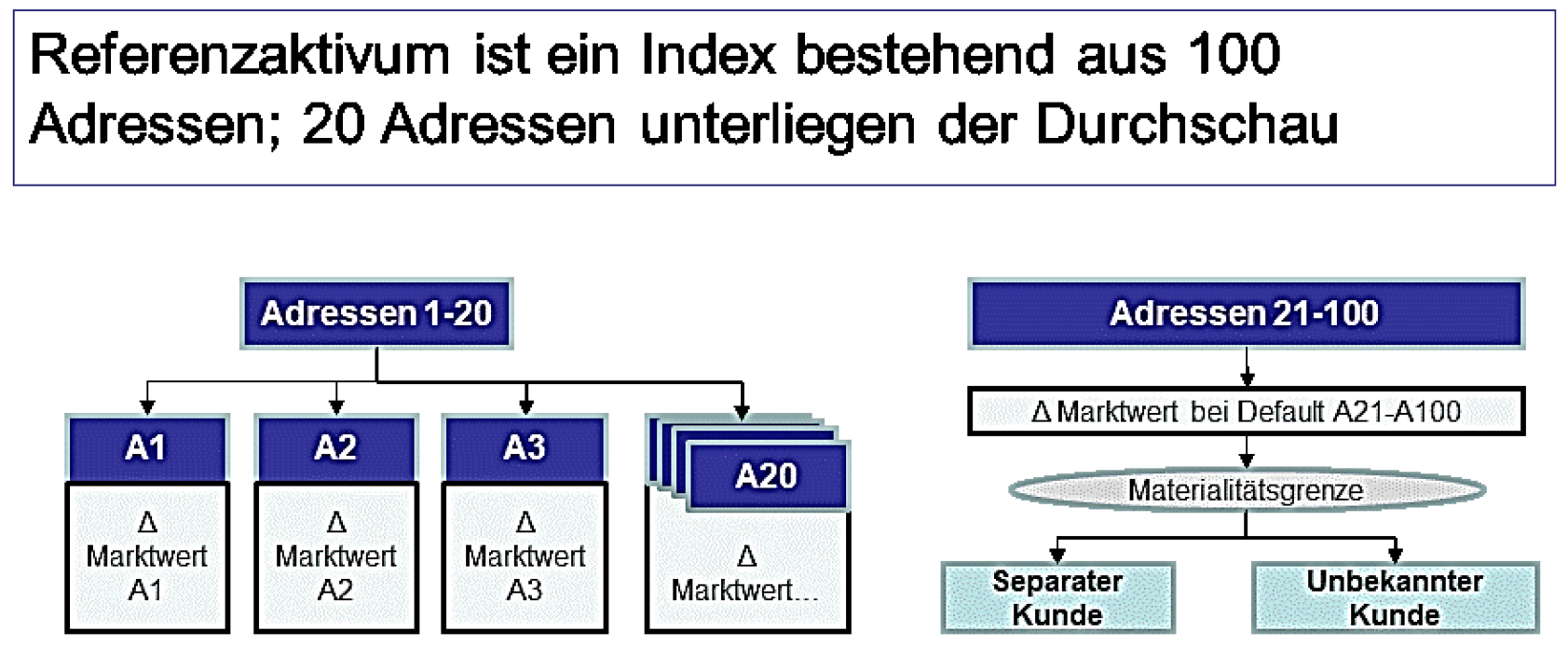

Aufwändiger ist die Ermittlung des indirekten Risikos, wenn es sich bei dem Referenzrisiko um ein durchschaupflichtiges Konstrukt handelt (Underlying besteht aus mehreren Adressen, z. B. ITRAX, Multi-Name-Basket).

Gem. Abs. 2 gestattet die RTS die teilweise Durchschau bei einem Konstrukt als indirektes Risiko. Für die Durchschau gilt, dass pro Adresse das indirekte Risiko der Veränderung des Derivate-Marktwertes entspricht, wenn die jeweilige Adresse im Underlying ausfällt. Verzichtet man auf die Durchschau, ist die Marktwertänderung bei Komplettausfall des Forderungspools als indirektes Risiko anzusetzen. Dabei erfolgt keine Aufrechnung von positiven und negativen Risikobeiträgen. Als Kreditnehmer ist, entsprechend den Vorgaben, für die Durchschau der unbekannte Kunde oder der separate Client für das Konstrukt als Kreditnehmer anzusehen.

Beispiel:

Bei der Durchschau durch ein solches Underlying reicht eine reine Bestandsliste der im Basket enthaltenen Adressen nicht aus. Um die Kreditnehmer vollständig zu identifizieren, muss für alle Adressen die KNE/GVK-Zuordnung geklärt werden, um den Meldeanforderungen für diese Adressen nachzukommen.

Aufgrund der Durchschau und in Verbindung mit der verpflichtenden Substitution entstehen ggf. zusätzliche Beschlussfassungspflichten. Dies kann zu Problemen führen, wenn einzelne Adressen in einem Basket unerwünscht sind (nicht zur Kreditrisikostrategie passen).

Für die Ermittlung des JTD-Wertes pro Adresse sind umfangreiche Daten erforderlich, die häufig nicht in den Meldewesendaten, sondern eher in den Handelssystemen vorliegen (Nominalwert; LGD; Marktwert sowie die Verfügbarkeit eines Pricers).

Um den Entwicklungsaufwand im Meldewesen zu reduzieren, besteht die Möglichkeit, sich bei den FRTB (Fundamental Review of the Trading-Book) zu bedienen. Im Rahmen des Reviews ist die Zerlegung der Baskets in Einzeladressen und die Bestimmung eines JTD-Wertes vorgesehen. Allerdings lassen die regulatorischen Regeln im FRTB andere Aggregationsstufen zu als im Großkreditmeldewesen. Die Granularitäts-Unterschiede müssen bei einer Ergebnisverwendung aus dem FRTB berücksichtigt werden.

PRAXISTIPPS

- Risikoinventur durchführen, welche Produkte mit indirekten Risiken im Institut gehandelt werden und dabei auch die eingebetteten Derivate berücksichtigen.

- Prozessuale Auswirkungen (z. B. Beschlussfassung) berücksichtigen und nicht nur das Großkreditmeldewesen betrachten.

- Prüfen, ob FRTB-Ergebnisse für die Durchschau und Bewertung der Indirekten Risiken genutzt werden können.

Beitragsnummer: 21653