Hans-Joachim Schettler, Managing Director CONFIDUM Financial Management Consultants AG, St. Margrethen CH

I. Ausgangslage und Hintergründe

Der Beitrag zeigt Wege und neue Lösungen für Banken und Sparkassen auf, das Kernkapital zu stärken um die Bank, Sparkasse robust und zukunftsfähig zu halten.

1. AT-1 Kapital – starke Inanspruchnahme durch SI-Banken

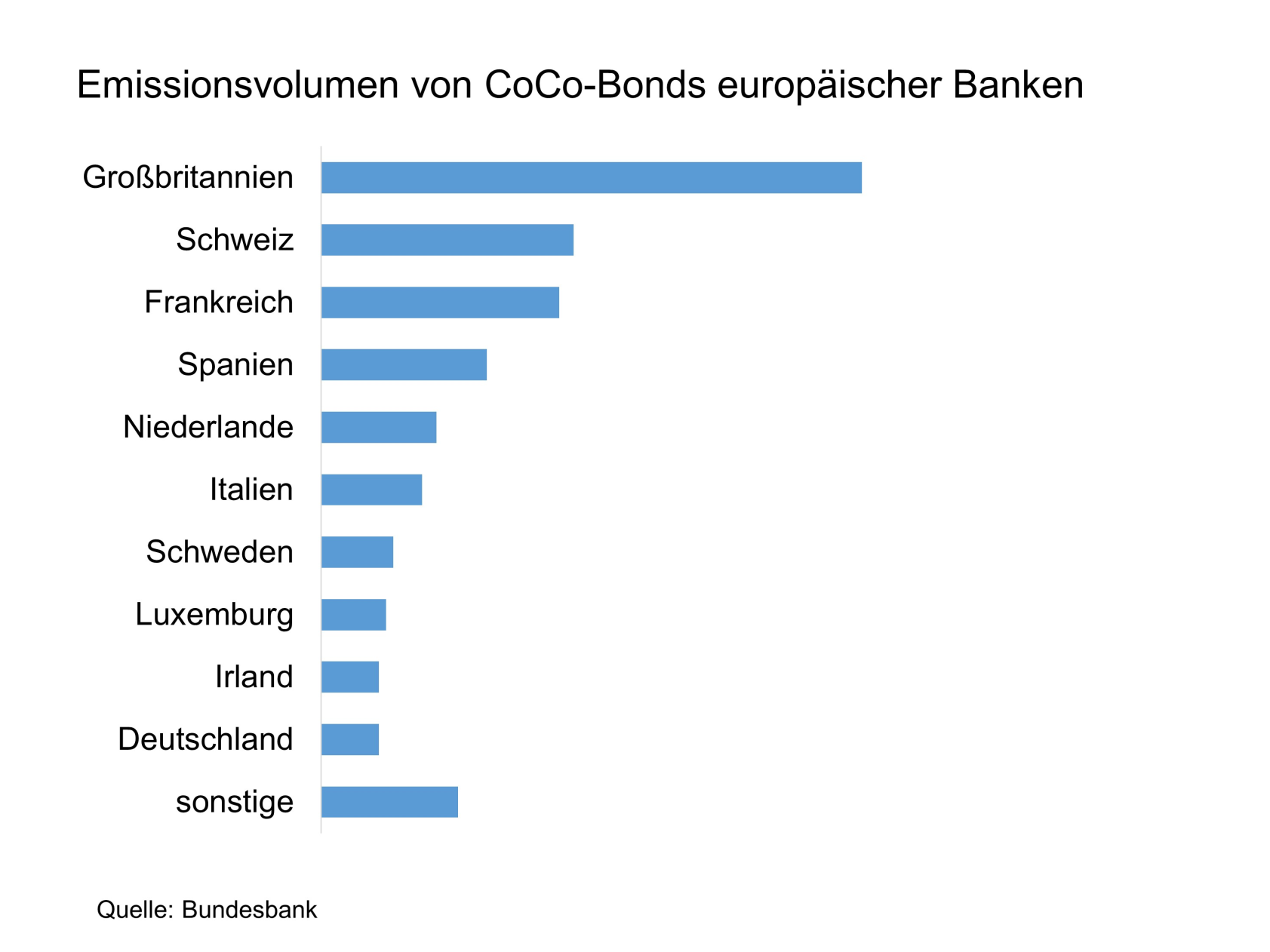

Nachdem im Zuge der Finanzkrise die Stärkung der Eigenkapitalbasis der europäischen Banken das zentrale Anliegen der Aufsichtsbehörden war, wurde als Alternative zur Ausgabe von neuen Aktien das Instrument des Contingent Convertible Bonds (CoCo-Bonds) geschaffen. Dieses Kapitalinstrument wurde in der Zwischenzeit unter dem Begriff „Additional Tier 1 Capital – AT-1“ in der Capital Requirement Regulation kurz CRR (Art. 52 bis 54) verankert. Der Hintergrund war, dass mit dem Verfall der Kurse der Bankaktien weit unter den Substanzwert Kapitalerhöhungen zu starken Verwässerungen der Altaktionäre geführt hätten und kaum platzierbar waren. Seit Einführung der CoCo-Bonds im Jahr 2009 haben die europäischen Banken bisher mehr als 300 Mrd. € an sogenannten AT-1-Anleihen emittiert. Dominiert wird dieser Markt von Banken aus UK, Schweiz, Frankreich und Spanien. Der Anteil der deutschen Banken an den AT-1-Emissionen ist traditionell gering und entfällt im Wesentlichen auf die SI-Banken.

Abbildung 1: Emissionsvolumen CoCo-Bonds Europäischer Banken

Eine genauere Analyse zeigt, dass die meisten SI-Banken ihre AT-1-Emissionspotenziale nahezu ausgeschöpft haben. Auf der anderen Seite haben die LSI-Banken (Less Significant Institutions), die vor allem aus regional tätigen Banken und Bankenverbünden bestehen, bisher AT-1-Kapital nur in geringsten Mengen in Anspruch genommen. Das bestätigt den geringen Anteil von Deutschland – dort wird der Bankenmarkt vor allem durch die Sparkassen und Genossenschaftsbanken dominiert. Traditionell verfügen diese Institute ausgehend von der Thesaurierungspraxis der erzielten Gewinne über CET-1-Kapital-Ausstattungen, die weit über dem regulatorischen Erfordernis stehen.

2. Zunehmende Anspannung bei den Eigenmitteln der Regionalbanken

Diese Situation hat sich in den letzten Jahren deutlich verändert und die Anspannung bezüglich der Eigenkapitalausstattung hat spürbar zugenommen. Dafür verantwortlich waren vor allem zwei Entwicklungen:

- Die Niedrigzinsphase hat die Zinsspanne erodieren lassen – die Sparkassen und noch mehr die Genossenschaftsbanken haben darauf mit einer expansiven Kreditstrategie reagiert. Damit sind die RWA (risk weighted assets) als Basis der regulatorischen Eigenmittelberechnung stark angestiegen und auch das Zinsänderungsrisiko als wichtigster Bestandteil des ICAAP (Internal Capital Adequacy Assessment Process) ist damit entsprechend mitgewachsen. Nachdem das Gewinnwachstum mit dem Anstieg der RWA nicht mitgehalten hat, sind die Eigenmittelquoten vor allem seit 2019 vielfach rückläufig.

- Seitens der Aufsichtsbehörden steigen die Anforderungen bezüglich des Eigenkapitals ständig an. Insbesondere die Säule 2 legt individuelle Zuschläge zur Kapitalanforderung (SREP) fest, die in Deutschland durch die Allgemeinverfügung zum Zinsänderungsrisiko flächendeckend für LSI-Banken eingeführt wurden. Die Einführung von Basel IV wurde aufgrund der COVID-19-Pandemie zwar verschoben, Erleichterungen sind aber nicht zu erwarten, im Gegenteil.

- Zusätzliche antizyklische Kapitalpuffer werden ab 2023 mit 0,75 % relevant, auf Wohnimmobilien werden mit zwei Prozent als Systemrisikopuffer in Deutschland eine weitere Verschärfung von durchschnittlich ca. 0,5%-Punkten der Kapitalanforderungen bringen.

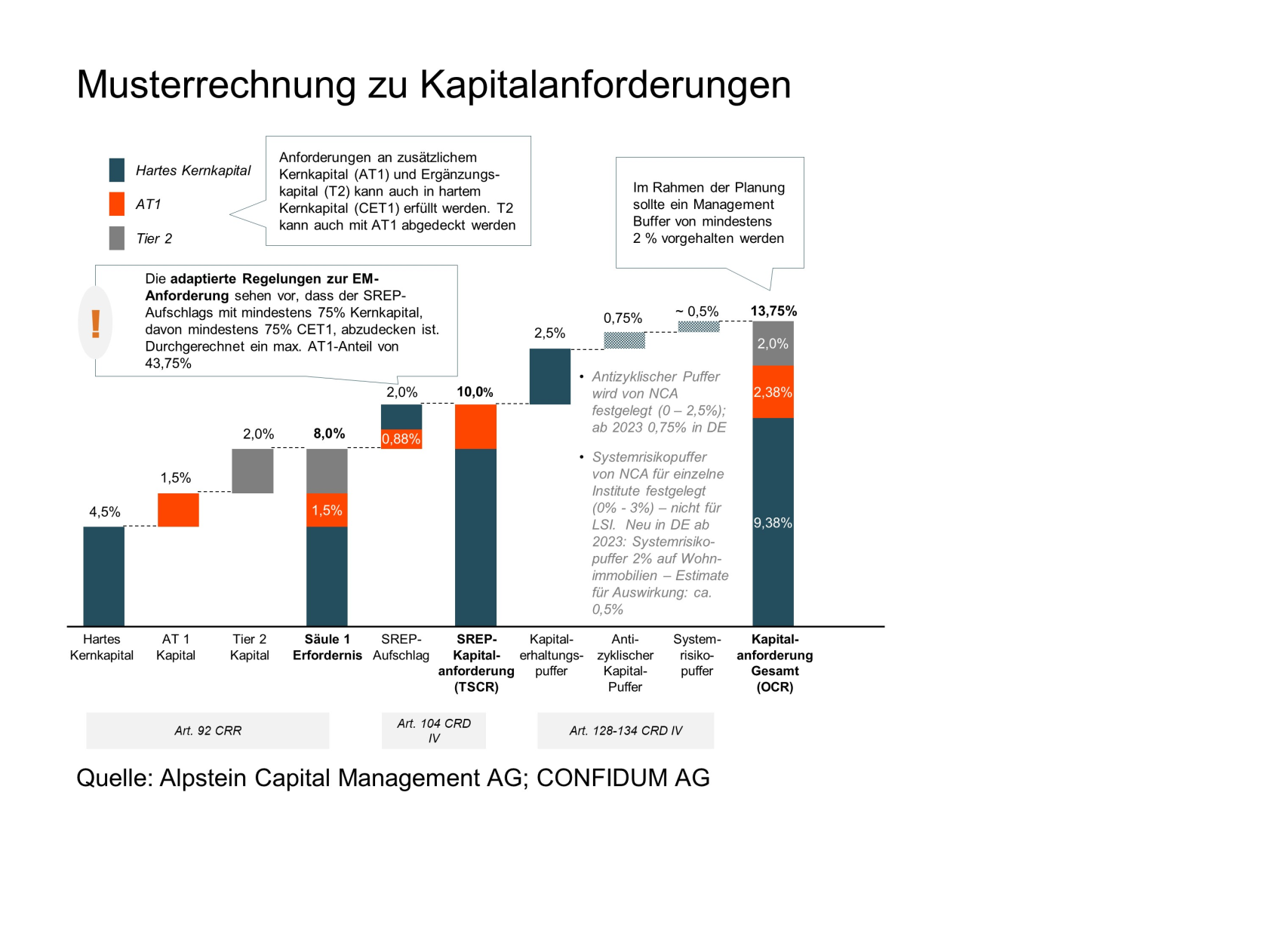

Eine weitere Belastung ergibt sich aus dem ICAAP und den dazugehörigen neuen Leitlinien zur Berechnung des ökonomischen Risikos. Dort ist festgelegt, dass künftig „going concern“ nur noch Kernkapital zählt und T-2-Kapital nicht mehr berücksichtigt wird. Wenn die Regionalbanken weiter dynamisch wachsen wollen, ist dies nur mit einer Stärkung der Kapitalbasis möglich. Nachdem dies über Innenfinanzierung aus einbehaltenen Gewinnen – für 2022 könnten Depot-A-Verwerfungen die Innenfinanzierung massiv beeinflussen – immer schwieriger wird, rückt die externe Kapitalaufbringung als strategische Option immer mehr in den Fokus der Bankenvorstände. Insgesamt sollte mindestens eine Kapitalquote inkl. Management Buffer von ca. 15 % erreicht werden, um sich neben den aktuellen Depot-A-Verwerfungen auch gegen aufkeimende Kreditrisikopositionen zu wappnen.

Abbildung 2: Musterrechnung zu Kapitalanforderungen

II. Externe Kapitalbeschaffung durch Regionalbanken und Sparkassen

Grundsätzlich sind zur externen Kapitalbeschaffung durch Regionalbanken drei unterschiedliche Strategien gangbar: Erhöhung des gezeichneten Kapitals, Emission von zusätzlichem Kernkapital (AT-1), Emission von Ergänzungskapital (T2). Damit verbunden sind unterschiedliche Vor- und Nachteile, die im Folgenden beleuchtet werden:

1. Erhöhung des gezeichneten Kapitals

Diese Variante hängt zunächst davon ab, über welche Rechtsform eine Regionalbank verfügt. Bei den Sparkassen als öffentlich-rechtliche Institute ist diese Option aufgrund des Beihilfeverbotes der EU kein praktisch gangbarer Weg. Kapitalerhöhungen seitens der Gewährträger sind nur dann zulässig, wenn diese aufgrund von Stresssituationen unvermeidlich sind und wenn diese gemeinsam mit einem Restrukturierungsplan von der EU-Kommission bewilligt werden.

Anders liegt der Fall bei den Genossenschaftsbanken – diese können ihr Grundkapital durch Ausgabe von Genossenschaftsanteilen erhöhen. Viele Genossenschaftsbanken haben begonnen bei den bestehenden aber auch bei neuen Mitgliedern eine Aufstockung der Genossenschaftsanteile zu bewerben. Dabei wird die Mitgliedschaft mit einem Paket von Vorteilen versehen: Rabattaktionen, besondere Produkte, Veranstaltungen etc. – diese Vorteile bekommt man schon mit der Zeichnung eines Genossenschaftsanteils. Aus der Sicht der Kapitalerhöhung macht aber nur eine deutliche Aufstockung der Genossenschaftsanteile Sinn. Um die Mitglieder dazu zu bewegen, gibt es neben den Mitwirkungsmöglichkeiten nur eine einzige Motivation – die jährliche Dividende. In Zeiten von Null oder geringen Zinsen ist der Genossenschaftsanteil durchaus attraktiv: keine Kursschwankung, jährliche Kündbarkeit, stabile Verzinsung – so wird suggeriert, dass man diese als Anlage und Sparbuchersatz betrachten kann. Bei steigenden Zinsen werden aber auch die Begehrlichkeiten der Mitglieder wieder größer und Dividenden müssen wieder angehoben werden. Durch die Regelung, dass Genossenschaftsanteile aus MiFID-Sicht keine Finanzinstrumente darstellen, können diese auch in der breiten Privatkundschaft verkauft werden. Die Dividendenrendite innerhalb dieser Strategie ist sehr unterschiedlich und bewegt sich in der Bandbreite von ca. 2,0 % bis ca. 4,0 %. Dabei ist aber zu berücksichtigen, dass die Dividende nach Steuern bezahlt wird – unter Berücksichtigung dieses Effektes verteuert sich die Verzinsung um ca. 30 %.

Allerdings ist diese Option der Eigenkapitalbeschaffung nicht ohne Risiken. Vor allem die aus Sicht der CRR (Capital Requirements Regulation) problematische Kündbarkeit der Genossenschaftsanteile hängt von der jährlich neu zu beschließenden Allgemeinverfügung der BaFin auf Basis der Art. 77 und 78 der CRR ab. Aktuell können maximal 0,5 % des CET-1-Kapitals netto jährlich rückbezahlt werden. Wird die Verzinsung aus Sicht der Mitglieder weniger attraktiv, so ist dieser Wert schnell erreicht. Können dann die Kündigungsversprechen nicht eingehalten werden, so ist es angesichts des allgewärtigen Konsumentenschutzes nicht ausgeschlossen, dass Klagen eingebracht werden, die auf zivilrechtlicher Basis auf eine Haftung aus Sicht des Anlegerschutzes abzielen. Ob man sich dann auf die MiFID-Ausnahme von Genossenschaftsanteilen zurückziehen kann, ist durchaus fraglich.

Auch aus der Sicht der Allgemeinverfügung der BaFin kann Ungemach drohen, sollte sich die Ansicht durchsetzen, dass kündbare Genossenschaftsanteile, deren einziger Vorteil die Dividende ist, dem ursprünglichen Instrument nicht entsprechen, ist eine nachteilige Änderung der Regelung vorstellbar. Das kann zu einer noch weiteren Beschränkung der Rückzahlungsmöglichkeit führen oder gar zu einer nur begrenzten Anrechenbarkeit des Kapitals.

2. Emission von zusätzlichem Kernkapital (AT-1)

Ein ideales Instrument zur externen Kapitalbeschaffung stellt die Emission von AT-1-Kapital dar, insbesondere da es in der Risikotragfähigkeit (ICAAP; Internal Capital Adequacy Assessment Process) im Gegensatz zum T2-Kapital voll anrechenbar ist. AT-1-Kapital muss dabei folgenden Kriterien genügen:

- Die Laufzeit der Emissionen ist aus Sicht des Investors unbegrenzt (Perpetuals) – eine Kündigungsmöglichkeit kann nach frühestens fünf Jahren Laufzeit dem Emittenten eingeräumt werden (Call-Option). Diese frühzeitige Rückzahlung ist marktüblich, jedoch in jedem Fall durch die Aufsicht zu bewilligen.

- Die Emissionen tragen zum Ausgleich von Verlusten auch im operativen Betrieb einer Bank bei. Dazu stehen zwei Mechanismen zur Verfügung: Im Wandlungsmodell werden die AT-1-Emissionen in CET-1 (Common Equity Tier 1) Kapitalinstrumente umgewandelt, im Herabschreibungsmodell werden die AT-1-Emissionen mittels Haircuts unter spezifischen Bedingungen heruntergeschrieben. Für Regionalbanken kommt aufgrund der Rechtsform nur das Herabschreibungsmodell in Frage.

- Die Couponzahlungen können nach dem Ermessen des Bankvorstandes und des Aufsichtsrates ausgesetzt werden. Dadurch wird keine Zahlungsstörung der Bank („Default“) bewirkt und der Coupon darf in der Zukunft nicht nachgeholt werden.

- Ein weiterer Vorteil des AT-1-Kapitals ist es, dass es nach fünf Jahren seitens des Emittenten kündbar ist und auch nicht rolliert werden muss.

In der Säule I können 1,5 % der RWA über AT-1 abgebildet werden, der SREP-Zuschlag (Säule II) kann mit maximal 43,75 % über AT-1-Kapital abgebildet werden. Zusätzlich besteht die Möglichkeit, statt T-2-Kapital auch AT-1-Kapital zur Anrechnung heranzuziehen. Damit können weitere zwei Prozent der RWA (Säule 1) über AT-1 abgebildet werden. Somit könnte bei einer vollen Ausschöpfung aller Potenziale das Kernkapital um ca. 25 % der Kapitalanforderung (TCR; Total Capital Requirement) gesteigert werden. Dieses kann zur Gänze als Risikomasse in der RTF-Berechnung herangezogen werden.

Allerdings war diese Option der Kapitalbeschaffung aus unterschiedlichen Gründen den Regionalbanken in der praktischen Umsetzung verschlossen:

- Die untere Größenordnung einer öffentlichen Emission liegt bei ca. 500 Mio. €; darunter ist der Emissionsprozess mit Prospekterstellung, Emissionssyndikat und Börsennotierung zu aufwendig; auch wenn man von einem AT-1-Potenzial von ca. 25 % des CET-1-Kapitals ausgeht, sind die aufgerufenen Summen der regionalen Banken davon weit entfernt.

- Privatplatzierungen als alternative Variante sind zwar möglich, scheitern aber in den meisten Fällen an der fehlenden Liquidität der Emission und damit verbunden an der Bewertungsmöglichkeit in den Portfolien der Investoren – erschwert wird eine Platzierung durch die Zugehörigkeit zur MiFID-Klasse 6 von AT-1-Instrumenten und auch einem Anrechnungsverbot, wenn die Emissionen seitens des Emittenten direkt oder indirekt finanziert wurden. Damit fallen Kunden mit Kreditbeziehungen zum Emittenten als Investoren aus.

3. Emission von Ergänzungskapital (T2)

Der wesentliche Unterschied von T2-Kapital zu AT-1-Kapital ist es, dass T2-Kapital nur im Insolvenzfall und der daraus folgenden Liquidation als Eigenkapital zur Verfügung steht. Eine Anrechenbarkeit besteht aktuell in der regulatorischen Gesamtkapitalquote und damit in den Kapitalanforderungen in Bezug auf die RWA. Keine Anrechnungsmöglichkeit gibt es in der auf dem „Going Concern“-Prinzip aufbauenden Risikotragfähigkeitsberechnung (ICAAP). Angesichts des Zinsänderungsrisikos ist diese Perspektive immer mehr der wirkliche Engpassfaktor bezüglich des Eigenkapitals.

In den Leitlinien zur Berechnung der Risikotragfähigkeit vom 24.05.2018 wird die normative mit der ökonomischen Perspektive in einer entsprechenden Kapitalplanung zusammengeführt. Mit einer absehbaren Beendigung des Übergangsregimes mit den bestehenden „pragmatischen“ Berechnungsmethoden wird das T2-Kapital weiter an Bedeutung verlieren. Es ist wenig sinnvoll, Kapital zu emittieren, das für die relevanten Engpässe absehbar nicht zur Verfügung steht. Künftig wird aus Sicht der Aufsicht das Kernkapital in den Vordergrund gestellt; nur dieses trägt im operativen Betrieb Risiken und mögliche Verluste.

III. Konkreter Lösungsweg für Banken und Sparkassen zur Stärkung des Eigenkapitals durch AT-1-Emission

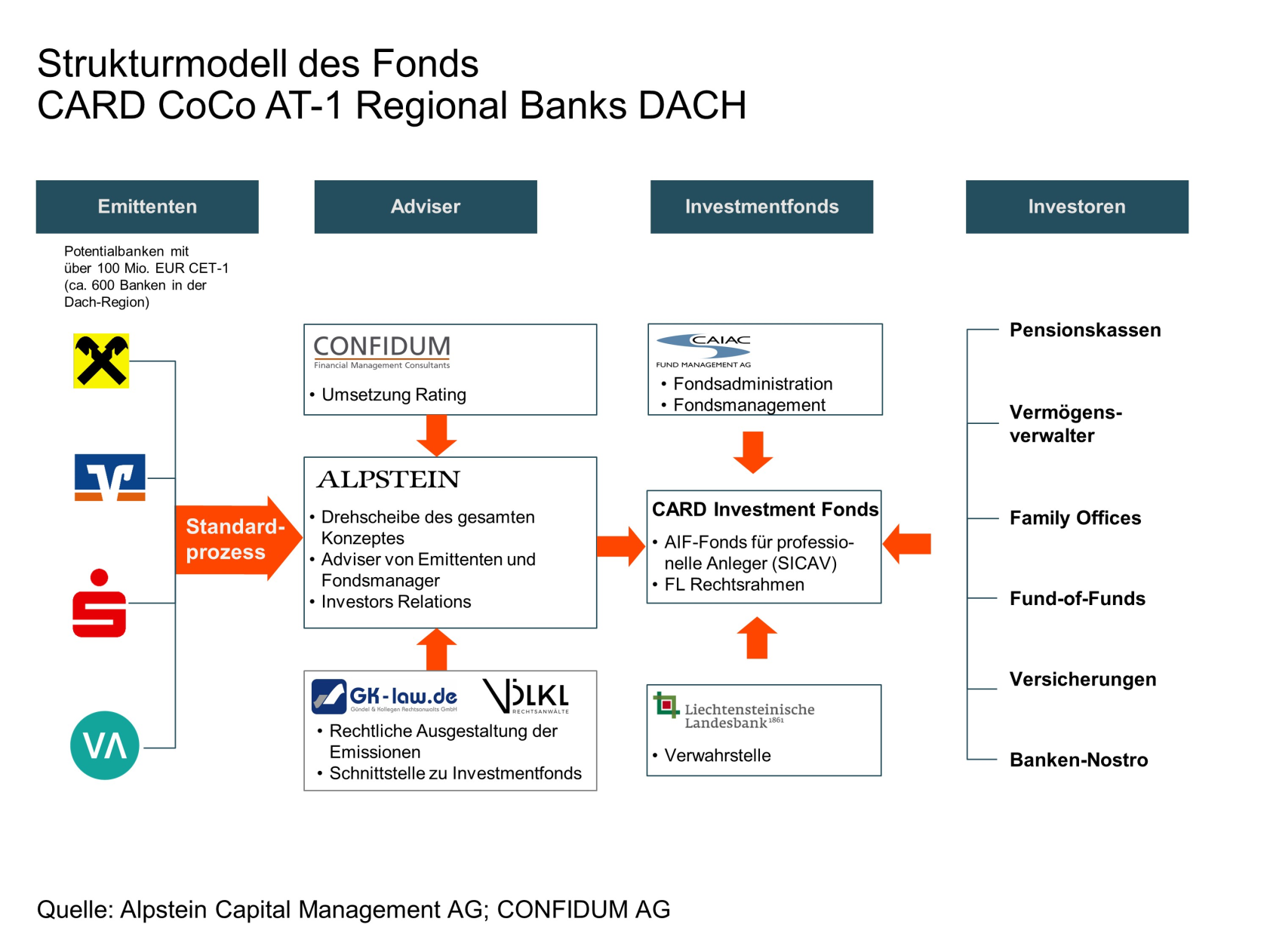

Durch Bündelung verschiedener AT-1-Emissionen von Sparkassen und Geno-Banken in einem Investmentfonds wie dem „CARD CoCo AT-1 Regional Banks DACH Fonds“ in Verbindung mit professionellem Emissionsmanagement können Banken und Sparkassen unter Mitwirkung verschiedener Experten eine strukturierte und kostengünstige Emissionsmöglichkeit initiieren. Die Coupons betragen in den relevanten Ratingklassen der Emittenten bezüglich des Couponrisikos, abhängig von der jeweiligen Marktentwicklung, derzeit ca. fünf bis sieben Prozent – das entspricht unter Berücksichtigung des Steuereffektes den Kosten einer Dividendenrendite von ca. 3,5 % in der besten Ratingklasse. Die einmaligen Emissionskosten liegen aufgrund des standardisierten Verfahrens aktuell zwischen 1,2 % und 1,7 % der Emissionssumme und werden den laufenden wirtschaftlichen Entwicklungen anzupassen sein.

Abbildung 3: Strukturmodell Regional Dach Fond

Kosten und Renditemechanismen von AT-1-Emissionen

AT-1-Emissionen sind Hybride, die sowohl Merkmale von Anleihen wie auch Merkmale von Aktien in sich vereinigen. Die Korrelation der Bewertungen mit Aktien ist sehr hoch und steigt in Stresssituationen stark an. In der Folge wurde von der Wissenschaft eine Vielzahl von Bewertungsmodellen entwickelt, die alle ihre spezifischen Vor- und Nachteile besitzen. Viele dieser Methoden setzen auf kapitalmarktbewerteten Instrumenten der Emittenten auf und leiten mit unterschiedlichen Methoden Risikounterschiede ab. Bis heute hat sich keine Methode durchgesetzt und in der Praxis werden die unterschiedlichsten Ansätze verfolgt. In der Vergangenheit sind in größerem Umfang nur AT-1-Instrumente von großen Banken emittiert worden, die auch an der Börse gehandelt werden. Die Liquidität ist zwar gering, aber es sind täglich Kurse vorhanden. Von den Investoren werden die Emissionen in erster Linie bei Neuemission im Primärmarkt erworben. Diese Emissionen sind regelmäßig mehrfach überzeichnet. Dabei kommt über das „Book-Building“-Verfahren ein Marktpreis zustande. Kleinere Tickets werden auch über „Club-Deals“ platziert; eine Bewertung dieser Instrumente – soweit erforderlich – ist von den Investoren selbst zu erstellen. Die Coupons sind in diesen Fällen oft sehr hoch.

Um regionalen Banken einen Zugang zum AT-1-Kapitalmarkt zu gewähren, ist ein Preis- und Bewertungsmodell notwendig, das die Drehscheibe zwischen Investoren und Emittenten bildet. Nach dem Pricing, der Festlegung der Emissionsbedingungen, wird die Emission komplett platziert, d. h. durch einen Fonds übernommen. Damit lässt sich der Emissionsprozess standardisieren und günstig gestalten. Die Investoren beteiligen sich am Fonds und erhalten dadurch Risikostreuung, Bewertung und Liquidität der Anteile.

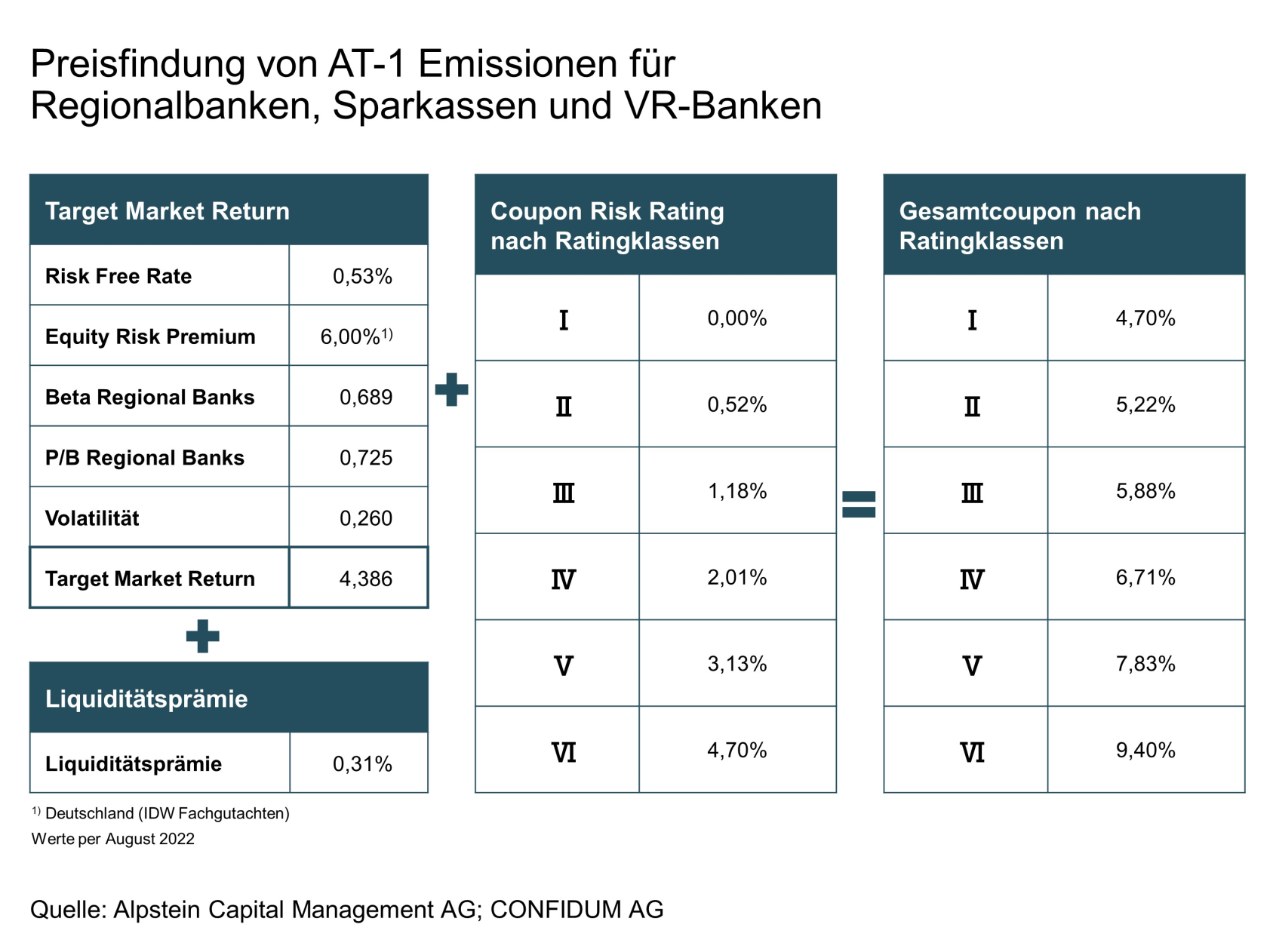

Aus Sicht eines Investors müssen die Risiken einer AT-1-Emission in einem Preis- und Bewertungsmodell richtig abgebildet werden und dem Vergleich mit einem börsennotierten AT-1-Instrument standhalten. Die Inhaber der Emissionen übernehmen unternehmerische Risiken über den Insolvenzfall hinaus: Kapitalabschreibung bei Unterkapitalisierung und auch Aussetzung der Couponzahlung in „schwierigeren“ Zeiten. Zudem tragen sie das Verlängerungsrisiko, falls eine Anleihe nicht gekündigt wird und damit zum „Ladenhüter“ wird. Damit bietet sich das „Capital Asset Pricing Model“ (CAPM) als Grundlage eines Preismodells an. Dieses Modell muss, um auch die „Anleihenkomponente“ i. S. d. Coupon-Risikos abzubilden, um das Price/Book-Verhältnis sowie um eine Marktvolatilität erweitert werden. Ergänzend ist noch das Liquiditätsrisiko in das Berechnungsmodell zu integrieren.

Abbildung 4: Preisfindung von AT-1 Emissionen für Regionalbanken, Sparkassen und VR-Banken

Zuletzt wurden AT-1-Emissionen von SI-Banken durch professionelle Investoren mit Coupons zwischen ca. vier und sieben Prozent emittiert. Die Bandbreite für Sparkassen und Volksbanken liegt realistisch aktuell bei ca. fünf bis sieben Prozent – dort sind die Kosten für die Bündelung und Liquiditätssicherung schon inkludiert. Damit ergibt sich eine marktkonforme und wettbewerbsfähige Kondition für die AT-1-Instrumente der Regionalbanken.

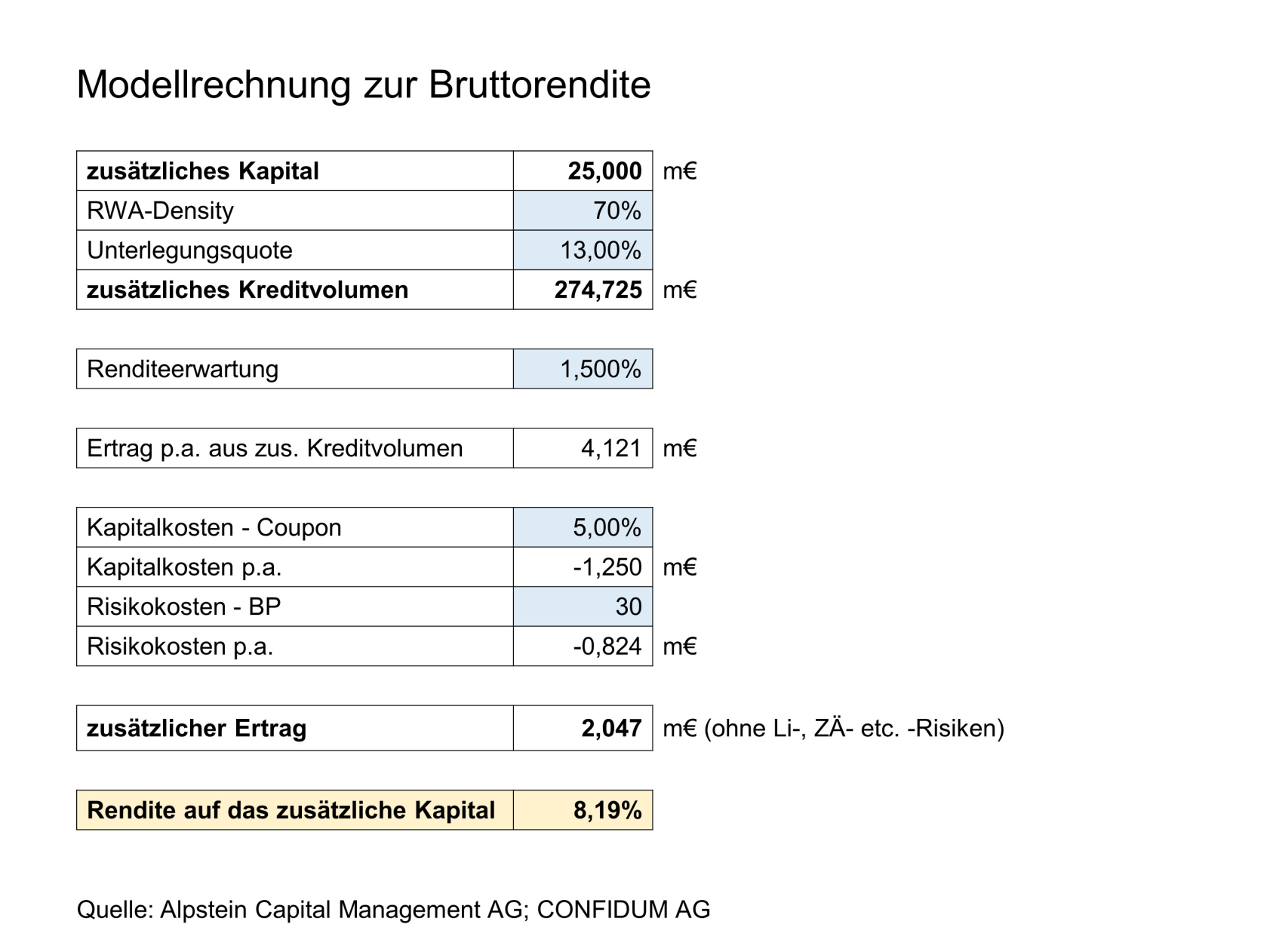

Aus Sicht eines Emittenten stellt sich aber vor allem die Frage nach der Rentabilität des Einsatzes von AT-1-Kapital. Musterberechnungen zeigen eine Nettorendite (nach AT-1-Kosten und nach Risiko exkl. Emissionskosten) des eingesetzten Kapitals von ca. acht Prozent – ein im aktuellen Kapitalmarktumfeld attraktiver Wert. Wesentlicher ist aber, dass mit dem Einsatz des AT-1-Kapitals die Cost-Income Ratio verbessert wird und die Rendite des CET-1-Kapitals angehoben wird. Eine Ausnutzung des gesamten AT-1-Potenzials hebt die Rendite des CET-1-Kapitals um ca. zwei Prozentpunkte an – die beste Rechtfertigung des AT-1-Einsatzes aus Sicht der Eigentümer. Bei allen Renditeüberlegungen sollte nicht vergessen werden, dass durch die Emission von AT-1-Kapital die Stabilität der Regionalbanken gestärkt und diese in ihrer Kernfunktion, der heimischen Wirtschaft als starker Finanzierungspartner zur Verfügung zu stehen, unterstützt werden.

Abbildung 5: Bruttorendite/Modellrechnung

Am 12.10.2022 von 14:30–16:00 Uhr können sich interessierte Banken in einem von der CONFIDUM und Partnern moderierten, kostenlosen FCH TopPartner-Seminar vertiefend darüber informieren. Anmeldungen unter https://www.fch-gruppe.de/Seminar/fch-toppartner-staerkung-des-kernkapitals--neue-loesungsansaetze

PRAXISTIPPS

- Für die Stärkung des Eigenkapitals zur Sicherstellung der Wachstumsperspektive und letztlich der Zukunftsfähigkeit der Bank sind die Emissionen in AT-1-Kapital ein probates Mittel.

- Damit Banken und Sparkassen sich nicht im regulatorischen Dickicht verirren oder aufwendige eigene Emissionsverfahren entwickeln müssen, ist es sinnvoll, mit einem standardisierten Verfahren und kompetenten Partnern ein solches Vorhaben anzupacken.

- Für das Emissionsvorhaben sollten die Banken und Sparkassen sich drei bis vier Monate Zeit nehmen und ein internes kleines Projektteam aus Vorstand, Treasury, Controlling und Rechtsabteilung bilden.

- Mit gestärktem Kernkapital können Regionalbanken, Sparkassen und VR-Banken ihre Rolle als Partner der heimischen Wirtschaft weiter gut ausfüllen und den Wachstumskurs fortsetzen.

Beitragsnummer: 21774