Prof. Dr. Svend Reuse, Mitglied des Vorstands, Kreissparkasse Düsseldorf[1],[2].

I. Einleitende Worte

Bereits mit Veröffentlichung der EBA/GL/2020/06 „Leitlinien für die Kreditvergabe und -überwachung“ war klar, dass die MaRisk 7.0 vom 16.08.2021[3] schon bald einer erneuten Novellierung unterzogen werden sollten[4], zumal die BaFin die Umsetzung der EBA/GL/2020/06 schon zum 30.06.2022 zugesichert hatte[5]. Erwartungsgemäß hat sich dieser Zeitraum jedoch verlängert, der erste Konsultationsentwurf ist per 26.09.2022 veröffentlicht worden[6]. Die Konsultationsphase war sehr kurz: Rückmeldungen waren bis zu 28.10.2022 erwünscht[7].

Der vorliegende Beitrag stellt die Inhalte der Konsultation vor, analysiert sie und würdigt diese kritisch. Hierzu wird wie folgt vorgegangen: Nach der Einleitung in Kapitel I. stellt Kapitel II. den Konsultationsprozess vor und strukturiert die wesentlichen Änderungen der MaRisk nach Themengebieten. Ein Zwischenfazit rundet dieses Kapitel ab. Kapitel III. geht detaillierter auf die wesentlichen Themenschwerpunkte ein und würdigt diese kritisch. Kapitel IV. gibt Hinweise zur Umsetzung des MaRisk-Projektes. Mit Kapitel V., dem Fazit, endet dieser Beitrag.

II. Strukturierung der Änderungen der MaRisk

1. Grundsätzliches zum Konsultationsprozess

Weitestgehend ist die Vorgehensweise der BaFin bei Konsultationen der MaRisk bekannt. Neu ist bei der 7. Novelle jedoch, dass sich erstmals umfassend der Verweistechnik bedient wird[8]. Dies bedeutet, dass die Aufsicht in den MaRisk auf andere Regelwerke referenziert. Da die EBA/GL/2020/06 mit den MaRisk in deutsches Recht überführt werden sollen, findet eine Vielzahl von Verweisen auf diese Guideline statt.

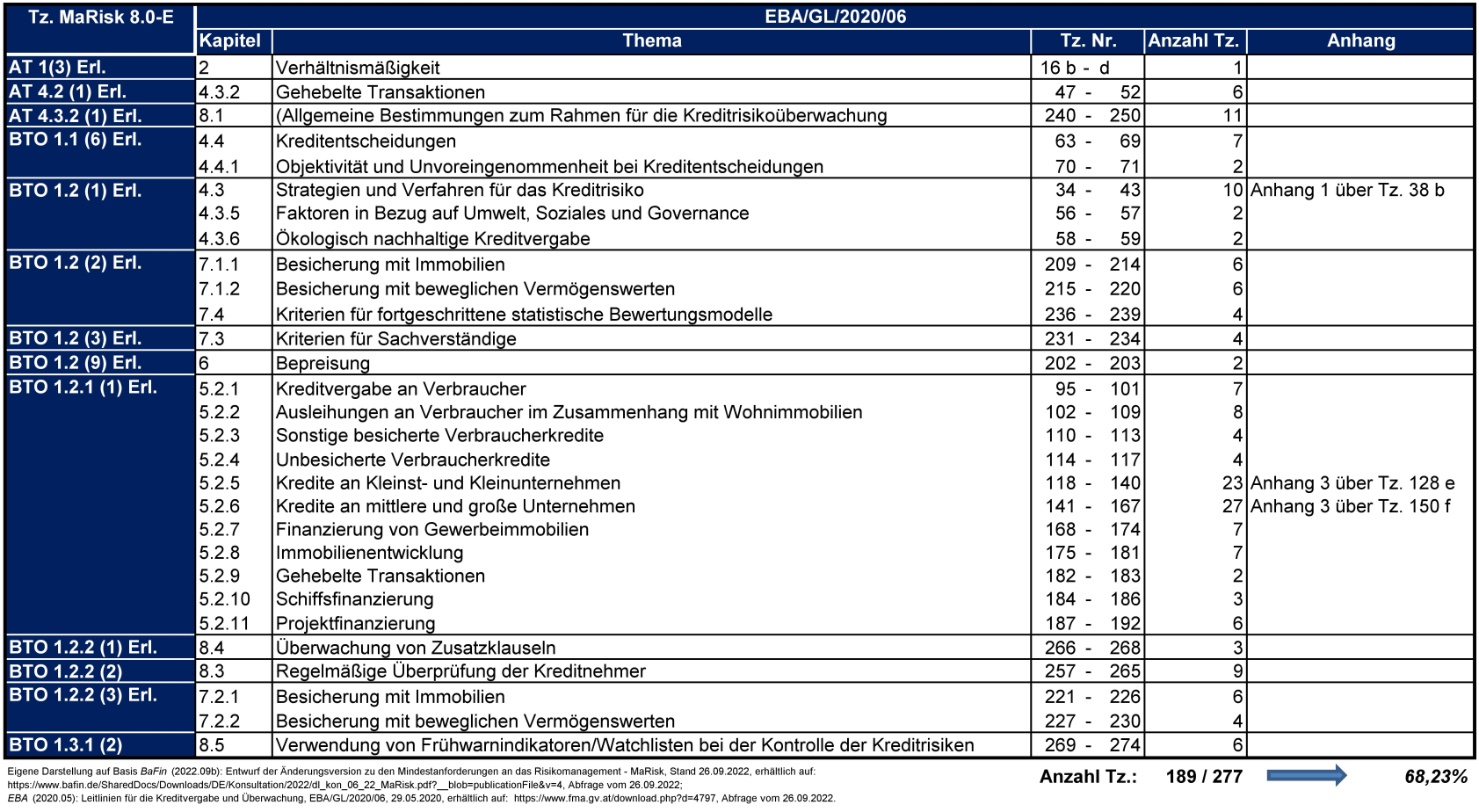

Abbildung 1 verdeutlicht dies, indem sie alle Verweise auf die EBA/GL/2020/06 den Passagen der MaRisk gegenüberstellt[9].

Abbildung 1: Abgleich MaRisk 8.0-E und EBA/GL/2020/06

Es ist zu erkennen, dass von den 277 Textziffern und drei Anhängen der EBA/GL/2020/06 in Summe 189 Textziffern und zwei Anhänge durch die Verweistechnik in den MaRisk Gültigkeit im deutschen Recht erlangen werden. Dies sind mehr als zwei Drittel der gesamten EBA-GL, welche 72 Seiten umfasst und damit in weiten Teilen in deutsches Recht integriert wird[10].

Diese Vorgehensweise ist kritisch zu sehen, da die MaRisk hierdurch an manchen Stellen unleserlich werden. So bezieht BTO 1.2.1 Erl. die Tz. 95–192 der EBA-GL in den Gültigkeitsbereich mit ein. Redundanzen und Inkonsistenzen sind die Folge. Es wird dringend empfohlen, die Konsultation dahingehend zu nutzen, dass die Passagen der EBA/GL/2020/06 konsistent in die MaRisk integriert werden, anstatt unreflektiert darauf zu verweisen. So können zusätzliche Auslegungsfehler vermieden werden. Aus Sicht des Autors ist es Aufgabe der BaFin, hier für ein konsistentes und praxisnahes Regelwerk zu sorgen und auch Rückkoppelungen in Richtung EBA anzustreben, falls die Guidelines Optimierungspotenzial aufweisen.

2. Strukturierung der Änderungen der MaRisk [...]

Beitragsnummer: 21868