Julian Ursic, erfahrener AML-Spezialist und ehemaliger stellv. GwB einer international tätigen Großbank

Transparenzregister

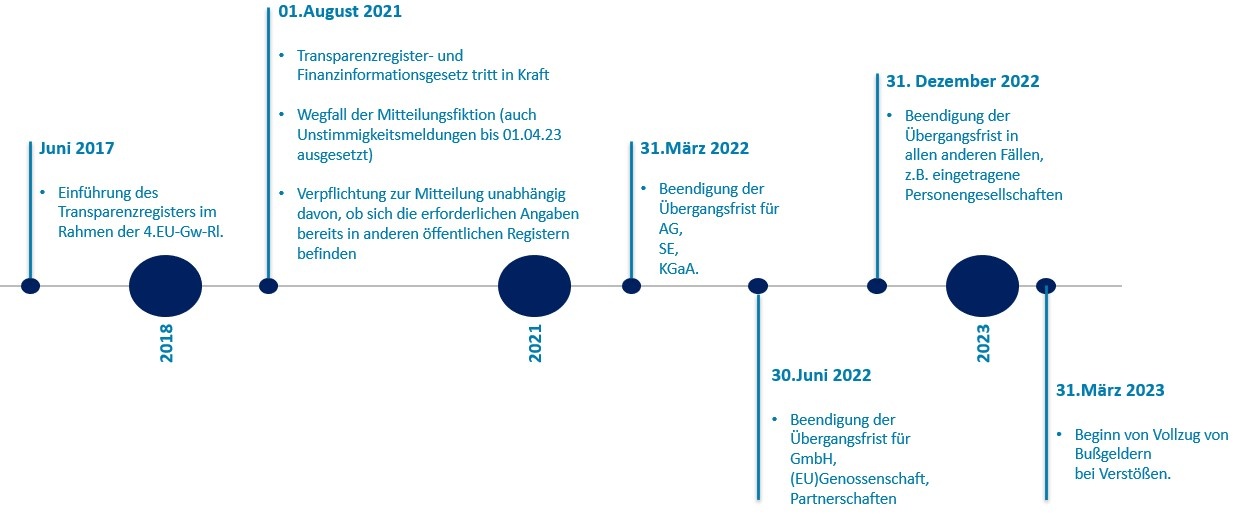

Das Transparenzregister wurde erstmalig im Juni 2017 zur Umsetzung der Vierten EU-Geldwäsche-Richtlinie eingeführt. Es wird in elektronischer Form geführt und soll einen wesentlichen Beitrag zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung leisten. Die im Transparenzregister hinterlegten Informationen geben Aufschluss über die wirtschaftlich berechtigten (w. B.) Personen, die hinter Vereinigungen und Rechtsgestaltungen stehen. Bei den Vereinigungen handelt es sich insbesondere um juristische Personen des Privatrechts (z. B. GmbH, AG, auch eingetragene Vereine) und eingetragene Personengesellschaften (z. B. OHG, KG). Unter Rechtsgestaltungen versteht das Geldwäschegesetz beispielsweise Trustees und Treuhänder von nicht rechtsfähigen Stiftungen mit eigennützigen Stiftungszweck.

Abbildung: Zeitliche Entwicklung und wichtige Änderungstermine (Quelle: Eigene Darstellung)

Die vom Anwendungsbereich des Geldwäschegesetzes erfassten Vereinigungen und Rechtsgestaltungen sind verpflichtet, der registerführenden Stelle die erforderlichen Angaben über die jeweils “w. B.” und damit über ihre Eigentümer- und Kontrollstrukturen mitzuteilen. Die wesentlichen Regelungen zum Transparenzregister finden sich in den §§ 3, 18 bis 26 GwG.

- Anders als beim deutschen Handelsregister gilt kein öffentlicher Glaube des Transparenzregisters zum Zweck der Identifizierung § 11 Abs. 5 S. 3 GwG.

Welche Unternehmen müssen melden?

- Verpflichtete gem. §§ 20 Abs. 1, 21 GwG

- Alle juristischen Personen des Privatrechts wie z. B. AG, GmbH (gilt auch eingetragene Vereine)

- Alle in öffentliche Register eingetragene Personengesellschaften wie z. B. OHG, KG, Partnergesellschaften

- Alle sonstigen Rechtsgestaltungen wie Trusts, nicht rechtsfähige Stiftungen

Inhalt der Meldung

- Angaben zum w. B.gemäß § 19 Abs. 1, Abs. 3 GwG

- Vor- und Nachname

- Geburtsdatum

- Wohnort

- Art & Umfangdes wirtschaftlichen Interesses − Umstand aus dem sich die Stellung als w. B. ergibt, z. B.

- Stimmrechtsanteile,

- Kapitalanteile,

- Stimmrechtspool-Pool-Vereinbarungen etc.

- Staatsangehörigkeit der w. B. bei Trusts, § 21 Abs. 1 GwG

Wer ist w. B.?

Gemäß § 3 Abs.2 GwG

- Jede natürliche Person, die mehr als 25 % der Anteile eines Unternehmens besitzt

- Über mehr als 25 % der Stimmrechte verfügt oder

- auf vergleichbare Weise die Kontrolle über das Unternehmen ausübt (z. B. Vetorecht)

Transparenzregister- & Finanzinformationsgesetz (TraFinG)

Das TraFinG beseitigt insbesondere die bisher geltenden Mitteilungsfiktionen für börsennotierte Unternehmen sowie alle Rechtseinheiten, bei denen die Angaben zu den (fiktiv)

w. B. aus dem Handelsregister, Partnerschaftsregister, Genossenschaftsregister, Vereinsregister oder Unternehmensregister abrufbar sind. Das bedeutet konkret, dass künftig auch all diese Gesellschaften ihre w. B. gesondert an das Transparenzregister melden müssen, und zwar auch dann, wenn die w. B. bereits aus dem Handelsregister oder sonstigen Registern ersichtlich sind.

Mitteilungspflicht

Vereinigungen obliegt die Pflicht, die Angaben über den w. B. einzuholen, aufzubewahren, und auf dem laufenden Stand zu halten (Informationssammlungspflicht), und diese Informationen dem Transparenzregister mitzuteilen.

Angabepflicht

Pflicht der Anteilseigner der Vereinigung („Angabepflicht“) Angaben über den w. B.

- an die Vereinigung zu machen, wenn − sie selbst w. B. sind oder

- von dem w. B. unmittelbar kontrolliert werden

- steht der Anteilseigner in mittelbarer Kontrolle eines w. B., so trifft den w. B. die Angabepflicht

- Änderungen der Angaben unverzüglich der Vereinigung mitzuteilen

Erweiterte Meldepflichten bei Immobilien-Transaktionen und ausländischen Trusts

Durch das TraFinG erweitert wurden auch die Fälle, in denen ausländische Erwerber deutscher Immobilien dem deutschen Transparenzregister Angaben zu ihren w. B. melden müssen. Anders als bisher kann jetzt auch ein Immobilienerwerb via Share-Deal eine Meldepflicht für erwerbende ausländische Vereinigungen und Trusts auslösen. Für Notare besteht ein Beurkundungsverbot bei Transaktionen dieser Art, solange die ausländische Vereinigung ihrer Mitteilungspflicht nicht nachkommt (§ 10 Abs. 9 Satz 4 GwG). Übergangsfristen gibt es insoweit nicht.

Bereits seit Inkrafttreten des TraFinG besteht demgegenüber Handlungsbedarf für alle Neugründungen bzw. -eintragungen ab dem 1. August 2021:

- Die Angaben zu den w. B. sind unverzüglich an das Transparenzregister zu melden

- die Übergangsfristen gelten für Neugründungen nicht

- Ändern sich w. B. während laufender Übergangsfristen (zum Beispiel durch Gesellschafterwechsel oder Änderungen in der Geschäftsführung), muss im Einzelfall geprüft werden, ob das eine Meldung erforderlich macht oder der Ablauf der Übergangsfrist weiter abgewartet werden kann

Bei der Nichterfüllung der Pflichten drohen empfindlich hohe Bußgelder

Übergangsweise ist auch der Vollzug der Bußgeldvorschriften bei Verstößen gegen die Erstmeldung der w. B. entsprechend ausgesetzt. Für die erste Gruppe (siehe Zeitstreifen) bis zum 31. März 2023, für die zweite Gruppe bis zum 30. Juni 2023 und für die dritte Gruppe bis zum 31. Dezember 2023. Die Mitteilungsverpflichtung aufzuschieben, birgt keinerlei Vorteil in sich. Bei juristischen Personen können Geldbußen von bis zu EUR 5 Mio. oder zehn Prozent des Gesamtumsatzes des Geschäftsjahres erhoben werden.

PRAXISTIPPS

- Definition eines verantwortlichen Fachbereiches bei dem Verpflichteten für die Erfüllung der Registrierungs- und Meldepflichten in das Transparenzregister.

- Vornahme der erforderlichen Meldungen, unverzüglich, um etwaige Bußgelder zu vermeiden

Beitragsnummer: 21996