Dirk Wolff-Simon, Wirtschaftsmediator (BMWA®/QVM®), Bankdirektor Kreditrisikomanagement, Norddeutsche Landesbank – Girozentrale –

I. Einleitung

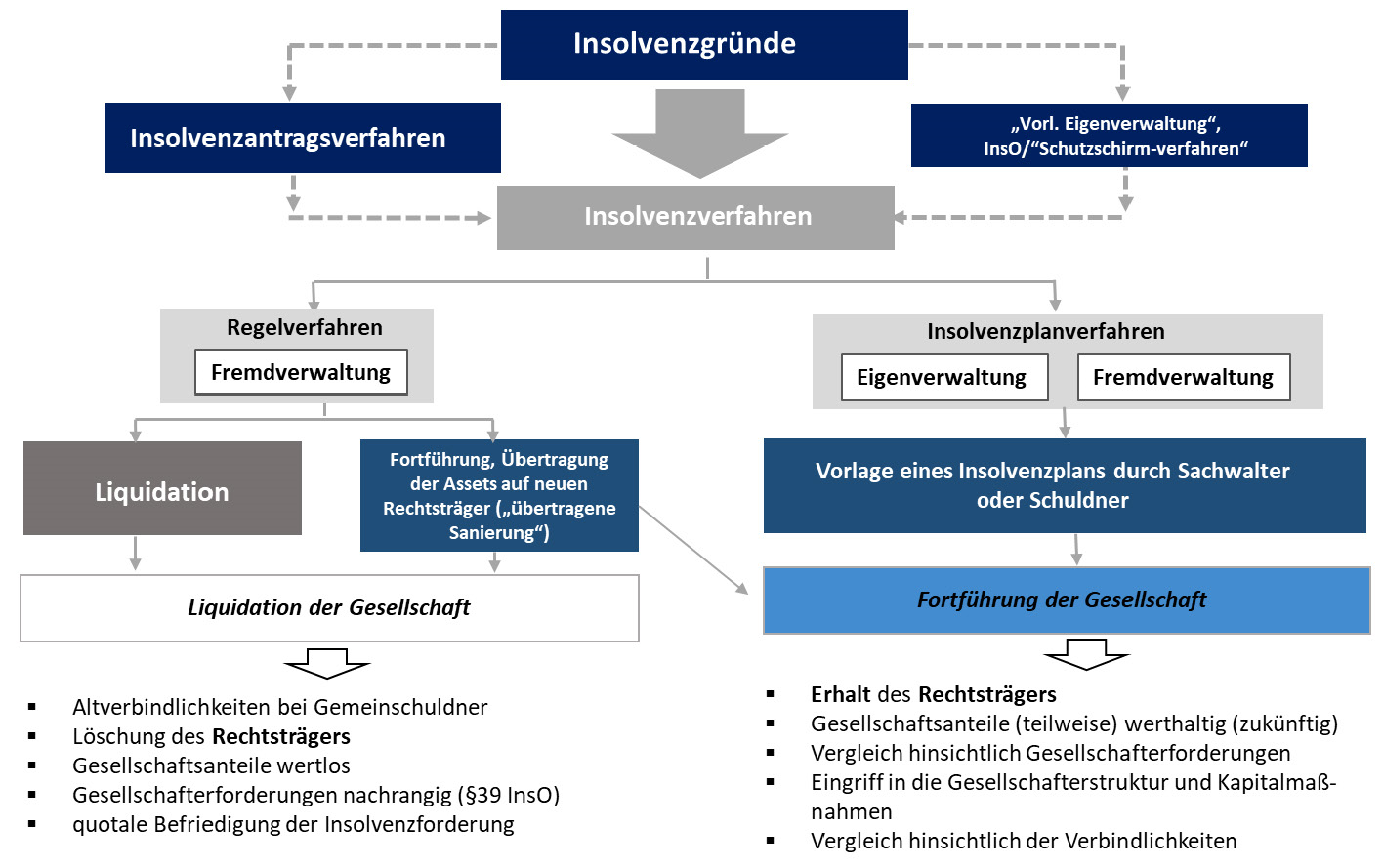

Das Insolvenzverfahren führt nicht zwingend zu einer Zerschlagung des schuldnerischen Unternehmens. Ist nach der Antragstellung auf Eröffnung des Insolvenzverfahrens und der Vorlage des Gutachtens durch den vorläufigen Insolvenzverwalter seitens des Insolvenzgerichts das Insolvenzverfahren eröffnet worden, ergeben sich durch die Insolvenzordnung unterschiedliche Alternativen für sanierungsfähige Unternehmen im Sinne des §1 S. 1 InsO. Da als Ziel des Insolvenzverfahrens neben der Gläubigerbefriedigung explizit auch der Erhalt des Unternehmens genannt ist, kann eine Handlungsoption in der Konzeption und Umsetzung eines Insolvenzplans mit dem Ziel des Erhalts des Rechtsträgers oder hierbei auch in der sogenannten übertragenen Sanierung liegen. Optional kann dieser Weg sowohl über das Regelverfahren als auch über die Eigenverwaltung beschritten werden (Abbildung 1).

Abbildung 1: Handlungsoptionen im Insolvenzverfahren

II. Begriff der übertragenen Sanierung

Der Begriff der „übertragenen Sanierung“ wurde erstmals in einem Aufsatz von Karsten Schmidt[1] im Jahr 1980 geprägt. Eine einheitliche Definition dieses Begriffes findet sich in der Fachliteratur bis dato nicht, obgleich die übertragene Sanierung die in der Praxis bedeutendste Form der Veräußerung und des Erhalts insolventer Betriebe darstellt[2]. Auch in der Insolvenzordnung findet der Begriff der „übertragenen Sanierung“ keine Anwendung. In der einschlägigen Fachliteratur wird die übertragene Sanierung häufig im Zusammenhang mit dem Terminus Distressed M&A[3] genannt. „Der Begriff Distressed M&A wird bei Transaktionen herangezogen, bei denen der Verkauf eines gesamten Unternehmens über die Anteile (Share Deal) oder der Vermögensgegenstände des Unternehmens (Asset Deal) vor dem Hintergrund der Krisensituation zu verstehen ist.“[4] Das Krisenstadium, in dem eine solche Transaktion stattfindet, kann sowohl vorinsolvenzlich als auch im Rahmen des Insolvenzverfahrens sein. In der Praxis werden solche Distressed M&A-Transaktionen jedoch überwiegend innerhalb eines Insolvenzverfahrens umgesetzt, da eine solche Transaktion für den potentiellen Erwerber außerhalb der Insolvenz mit erheblichen Unsicherheiten verbunden ist – steuerlich, finanziell und rechtlich. Nachfolgend wird hierauf noch eingegangen.

Seit der begrifflichen Einführung wird die übertragene Sanierung auf vielfältige Konstellationen angewendet. Mitunter werden sogar das Pachten von Unternehmen zur Weiterführung des Geschäftsbetriebs und sogar der Erwerb der Geschäftsanteile am insolventen Unternehmensträger teilweise als übertragene Sanierung bezeichnet[5]. Einige Autoren stellen bei der übertragenen Sanierung den genuinen Charakter der Sanierung in Frage, da durch das Konstrukt die Bildung eines neuen Unternehmens mit Teilen des insolventen Unternehmens erfolgt und dadurch ein neuer rechtlicher Rahmen geschaffen wird, auf den Produktionsmittel und Mitarbeiter übertragen werden, während das insolvente Unternehmen weiter im Insolvenzverfahren gefangen bleibt und an dessen Abschluss liquidiert wird[6]. Die übertragene Sanierung ist im allgemeinen Verständnis der Erwerb eines Unternehmens oder Unternehmensteils aus dem Insolvenzverfahren heraus[7] und stellt hierbei – im juristischen und wirtschaftlichen Verständnis – keine Sanierung des insolventen Unternehmens dar, sondern vielmehr eine Verwertungshandlung[8]. [...]

Beitragsnummer: 22179