Thomas Gerlach, Stv. Abteilungsleiter Interne Revision, Sparkasse Bad Hersfeld-Rotenburg

I. Einleitung

Ein klassisches Start-Up ist tendenziell in neuen, ggf. noch gar nicht ausgereiften Märkten mit ebenfalls neuen und noch nicht vollständig entwickelten Produkten oder Dienstleistungen unterwegs. Damit grenzt sich diese Kundenklientel von klassischen Existenzgründern ab, die entweder einen bereits bestehenden Betrieb übernehmen oder nach einer Neugründung in einer etablierten Branche bekannte und entwickelte Produkte anbieten. Außerdem beabsichtigen die Unternehmen oft, ein sehr dynamisches Wachstum bezüglich Umsatztätigkeit und Mitarbeiterzahl zu realisieren.

Regional finden sich Start-Ups vor allem in Großstädten und Ballungszentren. Berlin ist mit einem Anteil von 20,8 % (Hauptsitz deutscher Start-Ups) das Gründungs-Zentrum der Bundesrepublik, gefolgt von München mit 7,2 %. In Nordrhein-Westfalen haben sich vor allem im Ruhrgebiet viele Unternehmen angesiedelt, das bevölkerungsreichste Bundesland repräsentiert 18,7 % der Starter. In den eher ländlich geprägten Bundesländern spielen die Newcomer eine vergleichbar geringe Rolle, z. B. mit Anteilen von 1,1 % in Thüringen, 0,9 % in Mecklenburg-Vorpommern oder 1,8 % in Rheinland-Pfalz[1]. Für regional tätige Kreditinstitute wird sich die Intensität ihrer Kontakte mit Start-Ups daher abhängig von ihrem Geschäftsstandort unterscheiden.

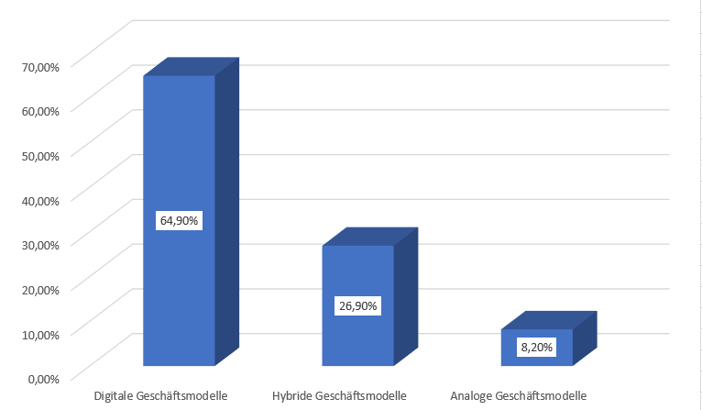

Häufig stehen digitale Geschäftsmodelle klar im Vordergrund. Der „Deutsche Start-Up Monitor 2023“ weist einen Anteil von 64,90 % an digitalen Unternehmenszwecken aus[2] (siehe auch Abbildung 1). Ein Schwerpunkt liegt dabei in Software-as-a-Service (SaaS)-Leistungen. Dieses Geschäftsmodell basiert im Wesentlichen auf Cloud-Dienstleistungen, bei denen die Kunden auf vom Anbieter gehostete Programme bedarfsgerecht zugreifen können und somit keine oder nur geringe eigene IT-Infrastruktur vorhalten müssen.

Abbildung 1: Start-Up-Geschäftsmodelle; eigene Darstellung; Datenquelle: Deutscher Start-Up-Monitor 2023

[...]

Beitragsnummer: 22251