Karsten Schröter, HypZert CIS (F) Alumni, SV-Büro Dr. Schröter, Hannover

I. Einordnung der Thematik

Am 29.06.2023 wurde mit dem Rundschreiben 05/2023 (BA) die 7. MaRisk-Novelle[1] (MaRisk 8.0) veröffentlicht. Ein bisher aufsichtlich nicht im Vordergrund stehender Geschäftsbereich der Banken wurde darin erstmals im Sinne der Mindestanforderungen an das Risikomanagement geregelt: das Immobiliengeschäft der Banken. Gemeint ist damit das Immobiliengeschäft, in welchem Banken aktiver und nicht nur finanzierender Teil der Wertschöpfungskette Immobilie werden. Banken haben sich auch in der Vergangenheit direkt oder über verbundene Unternehmen mal mit mehr und mal mit weniger Erfolg am Immobiliengeschäft beteiligt[2]. Hinzu kam ein sich rasant entwickelnder Immobilienmarkt, der zunehmend unter Druck gerät[3]. Das Zusammenspiel einzelner Immobilienbereiche einer Gruppe bedurfte nun aus Sicht der Aufsicht offensichtlich einer Regelung unter Risikogesichtspunkten.

Daher wurden neben dem bisher bereits geregelten Kredit- und Handelsgeschäft das Immobiliengeschäft in die MaRisk aufgenommen. Als Immobiliengeschäfte werden dabei nach AT 2.3 Tz. 5 „...Geschäfte mit Immobilien verstanden, bei denen eine der folgenden Absichten besteht:

- Immobilienerwerb oder -errichtung zur Ertragsgenerierung durch Vermietung oder Verpachtung – hier handelt es sich um Investorentätigkeit mit dem Ziel des Haltens des Objektes – Ertragserzielung

- Immobilienerwerb oder -errichtung zur Weiterveräußerung – also Bau oder Erwerb auf eigene Rechnung als Bauträger (Investor) – Ziel Projektgewinn

- Bestandsimmobilien zur Ertragsgenerierung durch Vermietung/Verpachtung oder Weiterveräußerung.“ – bereits im Bestand gehaltene Immobilien mit Ertragserzielungs- oder Verkaufsabsicht.

Das Immobiliengeschäft kann

- durch das Kreditinstitut selbst erfolgen, dann wird von direktem Immobiliengeschäft gesprochen, oder

- durch ein oder mehrere Tochterunternehmen, die durch das Institut überwiegend im Sinne des § 290 HGB beherrscht werden,

erfolgen.

Abbildung 1: Einteilung Immobiliengeschäft

Ausnahmen von Immobiliengeschäften bzw. den Regelungen des BTO 3.0 sind

- i. S. AT 2.3 Tz. 3 der MaRisk Immobiliengeschäfte, die welche überwiegend dem eigenen Geschäftsbetrieb dienen und

- i. S. BTO 3.1 Erläuterungen Immobiliengeschäfte, sofern die Buchwerte aller Immobiliengeschäfte weder 30 Mio. EUR noch 2 % der Bilanzsumme übersteigen.

Sowohl das direkte Immobiliengeschäft wie das Immobiliengeschäft der beherrschten Töchter als auch das Immobiliengeschäft durch Erwerb von Immobiliengesellschaften unterliegt nach AT 3 und 4.5 dem Risikomanagement in der Verantwortung der Muttergesellschaft. Die Verantwortung der Muttergesellschaft für die Immobiliengeschäfte der Töchtergesellschaften und damit für den Konzern insgesamt wird durch die Erläuterungen zu AT 2.3 Tz. 5 deutlich:

„Eingehung von Mutter-Tochterunternehmensverhältnissen

Dem Immobilienerwerb gleichgestellt ist die Eingehung einer Beziehung zu einem Unternehmen, durch die dieses Unternehmen zum Tochterunternehmen wird, sofern die Vermögensgegenstände des Tochterunternehmens ausschließlich oder überwiegend aus Immobiliengeschäften oder Beteiligungen an Immobiliengesellschaften stammen.“

Abbildung 2: Beteiligte am Immobiliengeschäft

Dieser Überblick über das Immobiliengeschäft ist notwendig, um die Einordnung der Immobilienbewertung in die Organisation und die Aufgaben der Immobilienbewertung im Immobiliengeschäft definieren zu können.

Dieser Sachverhalt wird in zwei aufeinander folgenden Beiträgen dargestellt: im ersten Teil werden die aufbauorganisatorischen Anforderungen an die Immobilienbewertung und an das Bewertungsprodukt dargestellt. In der nächsten Ausgabe des KreditPraktiker werden die Anforderungen an die bewertende Person, die Vermeidung von Interessenskonflikten und weitere Bewertungsprodukte vorgestellt. Ein wesentlicher Schwerpunkt stellt die Anforderung an die Wertüberprüfung dar.

II. Aufbauorganisatorische Anforderungen der Wertermittlung für das Immobiliengeschäft

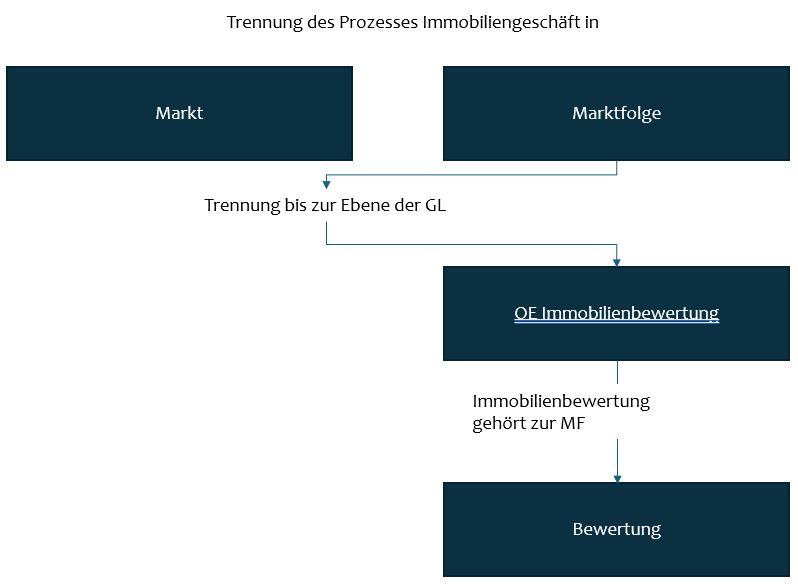

Zur Einordnung einer Organisationseinheit Immobilienbewertung (OE IB), in der Gutachten erstellt oder beauftragt und kontrolliert werden, in die Organisationsstruktur ist zunächst hervorzuheben, dass sich die Immobilienbewertung für das Immobiliengeschäft von der Immobilienbewertung im Kreditgeschäft unterscheidet. Es handelt sich um zwei unterschiedliche Zielprozesse – Immobiliengeschäft mit dem Zielwert Marktwert und Kreditgeschäft mit dem Zielwert (Markt- und) Beleihungswert. Jedoch wird für das Immobiliengeschäft die Struktur des Kreditprozesses übernommen: auch das Immobiliengeschäft soll nach BTO 3.1 Tz. 2 bis hin zur Geschäftsleitung in klarer aufbauorganisatorischer Trennung der Bereiche Markt und Marktfolge erfolgen. Da Immobilienbewertung in dieser Struktur in der Marktfolge angesiedelt ist, sind auch die Bewertungen für das Immobiliengeschäft in dem Bereich der Marktfolge anzugliedern.

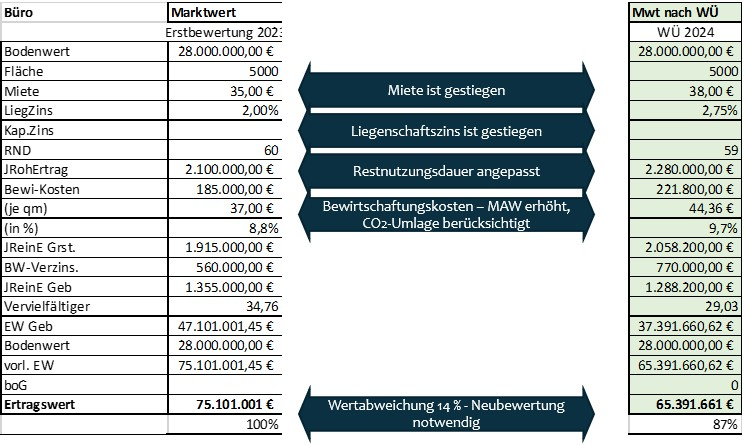

[...]

Beitragsnummer: 22455