Tobias Siebert, Revisor, Steuerungs- und IT-Revision, Kasseler Sparkasse

I. Einleitung

Meldungen im Außenwirtschaftsverkehr sind gem. §§ 67 ff. Außenwirtschaftsverordnung vollständig und richtig abzugeben. Stellen sich Meldepositionen nachträglich als fehlerhaft heraus, so sind sie, ohne zeitliche Einschränkungen (≥ 1000 EUR), zu berichtigen. Die aufsichtlichen Anforderungen zeigen, auch im Hinblick auf die angekündigten Entwicklungen, dass eine angemessene Datenqualität im AWV-/AWG-Meldewesen unerlässlich ist.

Essenziell für die Herleitung einer Melderelevanz sind die Stammdaten des jeweiligen Kunden. Da ein Kundenstammdatensatz im Laufe einer Geschäftsbeziehung verschiedene Lebenszyklen durchläuft ist eine kontinuierliche Datenüberprüfung und -pflege unumgänglich, um eine durchgehende, den aufsichtlichen Anforderungen entsprechende Datenqualität zu gewährleisten. Zielführend ist dabei eine ganzheitliche und verzahnte Betrachtung der Datenqualitäts- und Meldeprozesse, inklusive der zugehörigen Prozess- und Datenverantwortlichkeiten.

Der folgende Beitrag beschäftigt sich mit den Zuständigkeiten, der Datenherkunft und den Prüfobjekten im Rahmen des AWV-/AWG-Meldewesens. Zudem werden Prüfansätze und die Wirkung von Datenqualitätsprüfungen betrachtet. Der Fokus liegt hierbei auf den Stammdaten des Kunden.[1]

II. Daten identifizieren

1. Prüfobjekte

Zu Beginn der Überlegungen ist es hilfreich, zu identifizieren, welche Daten(attribute) im Rahmen der AWV-Meldung abgerufen werden.

AWV-Meldungen sind statistische Meldungen im Zahlungsverkehr mit dem Ausland und dienen der Erstellung der Zahlungsbilanz. Zu melden sind Zahlungen zwischen Gebietsansässigen und Gebietsfremden, wobei nur Gebietsansässige meldepflichtig sind. Die Meldepflicht liegt beim gebietsansässigen Ursprungsauftragsgeber oder Endbegünstigten.

Ausschlaggebend für eine grundsätzliche Melderelevanz sind die Attribute „gebietsansässig“ und „gebietsfremd“, welche sich aus der AWV ableiten lassen. Diese werden aus den Kundenstammdaten bestimmt.

[...]

Beitragsnummer: 22529 | | Gebietsansässige Kunden | Gebietsfremde Kunden |

| Natürliche Personen | Wohnsitz oder gewöhnlicher Aufenthalt im Inland | Wohnsitz oder gewöhnlicher Aufenthalt im Ausland |

| Juristische Personen und rechtsfähige Personengesellschaften | Sitz oder Ort der Leitung im Inland (fallen diese auseinander ist der Sitz der Leitung ausschlaggebend) | Sitz oder Ort der Leitung im Ausland |

| Besonderheiten | - In der Bestimmung der Gebietsansässigkeit sind diverse Besonderheiten vorzufinden, welche zu beachten sind. Bspw. sind im Inland lebende ausländische Studenten als gebietsfremd zu verschlüsseln. Andersherum sind im Ausland lebende Diplomaten als gebietsansässig zu verschlüsseln.

- Ebenfalls ist zu beachten, dass der Steuerstatus eines Kunden nicht immer dem Status der jeweiligen Gebietsansässigkeit entspricht.

|

Weitergehend ist das Attribut „Geschäftsart“ zu identifizieren. Dazu empfiehlt es sich die jeweiligen AWV-Meldungen anhand der gesetzlichen Vorgaben zu betrachten. Hierbei ist in Transaktions- sowie Bestandsmeldungen zu unterscheiden:

| AWV-Meldungen nach Geschäftsart |

| Bestandsmeldung | Geschäftsart | Meldevordruck | Gesetzliche Grundlage |

| Vermögen von Inländern im Ausland | K3 | § 64 AWV; Meldung von Vermögen von Inländern im Ausland |

| Vermögen von Ausländern im Inland | K4 | § 65 AWV; Meldung von Vermögen von Ausländern im Inland |

| Transaktionsmeldung | Zahlungen im AWV, welche nicht über den Vordruck Z1-Vordruck (Zahlungsauftrag im AWV) gemeldet werden. Z. B. Provisionen, eigene Zinseinnahmen etc. | Z4 | § 67 AWV; Meldung von Zahlungen |

| Zahlungen im Zusammenhang mit Wertpapiergeschäften und Finanzderivaten | Z10 |

| Zahlungen für Wertpapiererträge im AWV | Z11 | § 70 AWV; Meldungen der Geldinstitute |

| Zahlungseingänge/-ausgänge im Reiseverkehr, hier: Kartenumsätze | Z12 |

| Zahlungseingänge/-ausgänge im Reiseverkehr, hier: Sorten und Fremdwährungsreiseschecks | Z13 |

| Zinseinnahmen und zinsähnliche Erträge im AWV (ohne WP) | Z14 |

| Zinsausgaben und zinsähnliche Aufwendungen im AWV (ohne WP) | Z15 |

| Die Meldevordrucke gem. § 66, 68 und 69 AWV wurden, aufgrund der Relevanz, nicht aufgeführt. |

Nach der Identifizierung der Geschäftsarten können sinnvolle Prüfobjekte bestimmt werden. Diese können bspw. sein:

- Wohnsitzschlüssel (Gebietsansässigkeit),

- Kundensystematik (Personenart),

- Umsatzschlüssel (Geschäftsart).

Je nach Geschäftstätigkeit werden u. a. aufgrund der Meldefreigrenzen nicht alle Meldungen abgegeben; die jeweiligen Meldefreigrenzen sind somit zu beachten.

Weitergehend ist zu berücksichtigen, ob das Institut alle Meldungen selbst durchführt oder die Meldepflichten an externe Dienstleister ausgelagert wurden. Somit erstellt und meldet ein externer Dienstleister die AWV-Meldung. Auf Grundlage des AT 9 MaRisk sind in diesem Fall im Vorfeld die mit der Auslagerung verbundenen Risiken zu bewerten. Die Ergebnisse der durchgeführten Risikoanalyse haben weitergehend Berücksichtigung in der Auslagerungs- und Risikosteuerung zu finden. Dabei sind, ungleich ob eine wesentliche oder unwesentliche Auslagerung vorliegt, immer die Anforderungen an die Ordnungsmäßigkeit der Geschäftsorganisation gem. § 25a Abs. 1 KWG zu beachten. Die Datenverantwortlichkeit verbleibt somit weiterhin beim meldepflichtigen Institut. Dieser Sachverhalt ist bei Datenqualitätsprüfungen zu bedenken, sodass auch die extern erstellten Meldungen in die Prüfung miteinbezogen werden sollten.

2. Datenherkunft

Nachdem die Prüfobjekte identifiziert wurden, gilt es, die Datenherkunft bzw. den Datenfluss zu klären, um im Anschluss die Prüfmethodik festlegen zu können.

Die Datenherkunft ist der Weg der Daten im Institut, vom Ursprung (Datenerfassung) über alle beteiligten Prozesse, inkl. Änderungen, bis zur Nutzung (dabei ist die Nutzung nicht nur auf einen Zweck festgelegt). Die Datenherkunft dokumentiert Schritt für Schritt den Lebenszyklus eines Datensatzes durch die verschiedenen Geschäftssysteme. Die Identifizierung der Datenherkunft liefert somit u. a. Antworten auf die folgenden Fragen:

- Wann wurden die Daten erstellt/erfasst?

- Welche Änderungen wurden in den Daten vorgenommen?

- Welchen Informationsgehalt haben die Daten?

- Welche Datenverwendung liegt im Institut vor?

- Welcher Datenursprung liegt zugrunde?

- Welche externen Dienstleister sind beteiligt?

Wenn diese Fragen beantwortet werden können, kann grundsätzlich der Datenfluss inkl. der verarbeitenden Systeme abgebildet werden. Dies bietet den Vorteil, dass die notwendigen Daten im Rahmen der Datenprüfung dort abgegriffen werden können, wo sie entstehen, geändert oder verarbeitet werden.

Im Fall der AWV-Meldung kann somit der Datenbestand aus dem Hauptsystem mit dem Datenbestand im Meldesystem abgeglichen werden, um sich die Frage zu beantworten: Kommen die Daten in der Meldung an, welche nach AWV gefordert sind?

III. Daten prüfen

Nachdem in Abschnitt II die Prüfobjekte und die Datenherkunft behandelt wurden, folgt nun die Auswahl der Prüfmethodik und anschließende Überprüfung der Daten.

Bei der Herangehensweise gibt es verschiedenen Ansatzpunkte. Hierbei wird in die retrograde und die progressive Prüfbarkeit unterschieden. Demnach wird beim retrograden Ansatz von den Meldedaten ausgegangen (es wird geprüft, ob das, was in der AWV-Meldung angeliefert wird, auch richtig ist). Beim progressiven Ansatz wird geprüft, ob als meldepflichtig identifizierte Geschäftsarten ordnungsgemäß in die entsprechende AWV-Meldung einfließen.

Um einen grundsätzlichen Überblick über die Datenqualität im AWV-Meldewesen zu erlangen, empfiehlt sich die individuelle Auswertung des Datenbestands mit Hinblick auf die Stammdaten. Diese Vorgehensweise hat den Vorteil, dass Datensätze ermittelt und geprüft werden können, welche eine grundsätzliche Melderelevanz besitzen, auch wenn (im Prüfungszeitraum) keine AWV-relevanten Geschäfte getätigt wurden. Der relevante Meldebestand wird erst durch eine Geschäftstätigkeit erzeugt.

In einem ersten Schritt bieten sich, im Hinblick auf die Kundenstammdaten, die folgenden Datenauswertungen an:

- Kunden mit Wohnsitzschlüssel ungleich 004 (= Deutschland) und einer gebietsansässigen Kundensystematik,

- Kunden mit Wohnsitzschlüssel gleich 004 (= Deutschland) und einer gebietsfremden Kundensystematik,

- Kunden mit Wohnsitzschlüssel gleich 004 (= Deutschland) und einer ausländischen Versandadresse,

- Kunden mit der Verschlüsselung „Steuerausländer“ und Wohnsitzschlüssel gleich 004 (Hauptwohnsitz Deutschland),

- Kunden, bei denen die Kundensystematik (gebietsansässig/-fremd) anhand der Staatsangehörigkeit und nicht aufgrund des Wohnsitzschlüssels ermittelt wird (bspw. ausländische Studenten oder Diplomaten im Ausland),

- Kunden mit Konten, die in Fremdwährung (ungleich EUR) geführt werden und deren Wohnsitzschlüssel ungleich 004 (= Deutschland) ist.

Anschließend sind, auf Grundlage einer risikoorientierten Stichprobe im Rahmen der Datenüberprüfung u. a. die folgenden Aspekte zu überprüfen:

- Wird der Wohnsitzschlüssel korrekt ermittelt?

- Bestehen Hinweise, dass der Wohnsitz ins In- oder Ausland dauerhaft verlegt wurde?

- Sind Wohnsitzschlüssel und die davon abgeleitete Kundensystematik kausal?

- Besteht noch die Bestimmungsgrundlage für die Ermittlung der Kundensystematik anhand der Staatsangehörigkeit?

In einem zweiten Schritt ist es sinnvoll (im Sinne des Datenflusses) nachzuvollziehen, ob bei den im ersten Schritt als korrekt verschlüsselt geprüften Datensätzen, AWV-relevante Geschäfte getätigt wurden und ob diese in die jeweilige AWV-Meldung eingeflossen sind.

Für die Ableitung der Melderelevanz werden bestimmte Text- und Umsatzschlüsselkombination der einzelnen Arbeitsziffern berücksichtigt. Es gilt somit, die folgenden Fragen zu beantworten:

- Werden AWV-relevante Umsätze im Meldesystem angeliefert?

- Wird die richtigen Text- und Umsatzschlüsselkombination ermittelt, sodass die jeweiligen Geschäfte/Umsätze in die korrekte AWV-Meldung einfließen?

- Werden AWV-relevante Umsätze mehrfach angeliefert?

Ebenfalls sind Sonderfälle zu berücksichtigen. Ein Beispiel dafür sind Kunden mit Konten, die in Fremdwährung (ungleich EUR) geführt werden und deren Wohnsitzschlüssel ungleich 004 (= Deutschland) ist. Die Kontoführungsgebühren des Fremdwährungskontos werden meist über ein Verrechnungskonto gebucht. Auf diese Weise entsteht die Kontoführungsgebühr zweimal (auf dem Fremdwährungskonto und auf dem Verrechnungskonto). Die Kontoführungsgebühr darf allerdings nur einmal im Meldevordruck Z4 aufgeführt werden. In der Regel werden diese Buchungen systemseitig, durch Text- und Umsatzschlüsselkombination, erkannt und die initiierende Buchung auf dem Fremdwährungskonto wird aus dem Meldebestand ausgesteuert. Hierzu sollte in den Instituten eine entsprechende monatliche Auswertung abzurufen sein (bspw. „nicht relevante AWV-Umsätze“). Ein weiterführender Prüfansatz ist in diesem Fall, die Umsätze der Fremdwährungskonten mit der Auswertung der nicht relevanten AWV-Umsätze abzugleichen (bspw. über Excel mit der SVERWEIS-Funktion oder durch bedingte Formatierung). Die Erwartungshaltung ist hierbei zu ermitteln, ob die Kontoführungsgebühren doppelt angeliefert wurden.

Die SVERWEIS-Funktion in Excel wird verwendet, um einen Wert in einer Spalte zu suchen und einen zugehörigen Wert aus einer anderen Spalte in derselben Zeile zurückzugeben.

Ausgegangen wird von zwei Tabellen: Tabelle 1 mit den Umsätzen der Fremdwährungskonten und Tabelle 2 mit den nicht relevanten AWV-Umsätzen, in der die entsprechenden Werte (aus Tabelle 1) gesucht werden sollen.

Für den Abgleich mit der Funktion „SVERWEIS“ kann im Weiteren wie folgt vorgegangen werden (Schema):

- Excel öffnen und Tabelle erstellen:

Die zu suchenden Werte befinden sich in Spalte A der Tabelle 1, und die zugehörigen Werte, die zurückgeben werden sollen, befinden sich in Spalte B. - Auswahl der Zelle, in der das Ergebnis der SVERWEIS-Funktion ausgegeben werden soll.

- Eingabe der SVERWEIS-Funktion:

=SVERWEIS(Suchwert, Bereich, Spaltenindex, [Bereich_Verweis])

Dabei bedeuten die Parameter:

- Suchwert: Der Wert, der gesucht wird.

- Bereich: Der Bereich, in dem die Suche durchgeführt wird. Dieser Bereich sollte die Spalte enthalten, in der der gesuchte Wert vorhanden ist, sowie die Spalte mit den zugehörigen Werten.

- Spaltenindex: Die Spaltennummer, die den zugehörigen Wert enthält. In unserem Beispiel wäre dies 2, da die zugehörigen Werte in der zweiten Spalte des Bereichs stehen.

- [Bereich_Verweis]: Ein optionaler Parameter, der den Typ der Suche angibt. (Wenn die exakten Übereinstimmungen gesucht werden soll, kann „FALSCH“ oder 0 verwendet werden. Wenn Sie ungefähren Übereinstimmungen gesucht werden soll, kann „WAHR“ oder 1 verwendet werden). Im genannten Beispiel bietet es sich an die exakte Übereinstimmung (bspw. die Kontonummer) auszuwählen.

- Nachdem die Formel eingegeben wurde, gibt die SVERWEIS-Funktion den zugehörigen Wert für den gesuchten Wert in der ausgewählten Zelle zurück.

IV. Daten korrigieren und pflegen

Die in Abschnitt III. durchgeführten Prüftätigkeiten und damit in der Regel verbundenen Datenkorrekturen sind in einen turnusmäßigen Datenqualitätsprozess mit definierten Datenverantwortlichkeiten zu überführen. Auf diese Weise können eindeutige Zuständigkeiten inklusive eines funktionsfähigen Kontrollsystems etabliert bzw. weiter ausgebaut und eine nachhaltige Datenqualität gewährleistet werden.

Zu Beginn der Überlegungen ist es hilfreich, alle Beteiligten im IST zu identifizieren, welche am Datenqualitätsprozess mitwirken. Es ist wichtig, die Datenqualitäts- und Meldeprozesse end-to-end und nicht isoliert zu betrachten, da diese voneinander abhängig ineinandergreifen.

Dabei ist auch die Frage, wer die fachliche Verantwortung für die im Prozess genutzten Daten im SOLL besitzen sollte, miteinzubeziehen.

Um eine grundsätzliche fachliche Datenverantwortlichkeit (SOLL-Definition) zu bestimmen, ist es sinnvoll, diese im Kontext der Data Governance zu betrachten. Da die Thematik der Data Governance aufgrund von Priorität und Umfang im jeweiligen Institut ein eigenständiges Prüffeld abdecken sollte, wird an dieser Stelle nicht weiter auf die Thematik eingegangen.

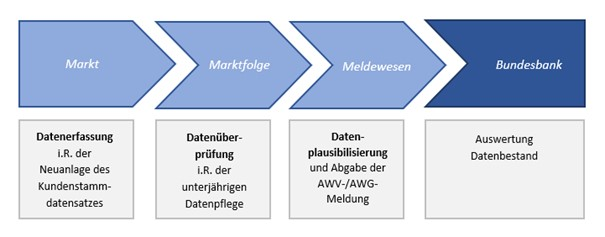

Im Rahmen der Identifizierung der Beteiligten (IST-Definition) kann festgestellt werden, dass die Bereiche Markt, Marktfolge und Meldewesen in den Prozess der AWV-Meldung involviert sind.[2]

Daraus ergeben sich bei den Beteiligten die folgenden primären Prozessaufgaben:

- Datenerfassung,

- Datenüberprüfung,

- Datenplausibilisierung und -meldung.

Abbildung: Prozessbeteiligte und primäre Prozessaufgaben

Anzumerken ist, dass die genannten Prozessaufgaben nicht starr zugeordnet sind. Somit kann die Datenerfassung auch durch die Marktfolge erfolgen (z. B. i. R. von Datenänderungen aufgrund zentraler Änderung der Adressdaten). Ebenfalls kann die Datenüberprüfung am Markt erfolgen – jeder Kundenkontakt bietet die Möglichkeit eine Überprüfung der Kundendaten vorzunehmen und ggf. Aktualisierungen der Kundenstammdaten vorzunehmen. Aber auch das Meldewesen kann i. R. der Datenplausibilisierung strukturelle Fehler feststellen und entsprechende Hinweise an vorherige Prozessteilnehmer (Markt und Marktfolge) geben.

Um den Datenqualitätsprozess für das AWV-Meldewesen nachhaltig weiter auszubauen, ist ein regelbasiertes Datenqualitätstool essenziell. Ein Datenqualitätstool ermöglicht bspw., große Datensätze einfach zu verarbeiten, anstatt Datensätze manuell auszuwerten und zu bearbeiten. Datenqualitätstools bieten weitergehend eine zentrale Plattform zur Überwachung von Datenqualitätsmetriken und zur Verfolgung der Entwicklung der Datenqualität. Auf diese Weise können, die in Abschnitt III. aufgeführten individuellen Datenauswertungen, in eine regelbasierte Anwendung überführt und standardisiert werden.

PRAXISTIPPS

Die wichtigsten Tipps zur Prüfung der Datenqualität und Gewährleistung einer nachhaltigen Datenqualität im AWV-/AWG-Meldewesen sind u. a.:

- Bestimmen Sie zu Beginn sinnvolle Prüfobjekte.

- Ermitteln Sie den Datenfluss der relevanten AWV-Meldedaten inklusive der zugehörigen IT-Systeme.

- Legen Sie auf Grundlage Ihrer gewonnen Erkenntnissen und des jeweiligen Prüfungsziels eine geeignete Prüfmethodik fest.

- Individuelle Datenauswertungen können hilfreiche Prüfungserkenntnisse liefern.

- Mögliche Sonderfälle und Besonderheiten je Meldevordruck sind herauszuarbeiten und in die Prüfungshandlungen miteinzubeziehen.

- Bei Auslagerung der Meldungserstellung verbleibt die Datenverantwortlichkeit weiterhin beim meldepflichtigen Institut. Extern erstellte AWV-Meldungen sind somit ebenfalls in die Prüfung miteinzubeziehen.

- Für eine nachhaltige Verbesserung der Datenqualität sind Datenqualitäts- und Meldeprozesse inklusive der Identifizierung aller Beteiligten end-to-end und nicht isoliert zu betrachten.

- Ebenfalls ist es sinnvoll, die Frage nach der fachlichen Verantwortung für die im Prozess genutzten Daten miteinzubeziehen.

- Führen Sie einen SOLL-IST-Abgleich im Rahmen der Rollen der Data Governance und der Prozessbeteiligten durch.

- Die Einführung eines regelbasierten Datenqualitätstools ermöglicht eine standardisierte und zentrale Bearbeitung.

[1] Der Beitrag stellt die persönliche Meinung des Autors dar, welche nicht notwendigerweise mit der des jeweiligen Institutes übereinstimmen muss.

[2] Im Hinblick auf die Prozessbeteiligten kann es institutsindividuelle Regelungen geben.