Prof. Dr. Christian Tallau, Professor für Finanzwirtschaft an der FH Münster, Direktor des Instituts für Kreditanalyse

Der Analyse des Working-Capital-Zyklus sollte im Rahmen der Kreditanalyse eine zentrale Bedeutung zukommen. Mittelbindungen bzw. -freisetzungen im Working Capital sind eine zentrale Stellgröße für den operativen Cashflow und somit für die Liquidität des Unternehmens. Ferner stellen Effizienzverschlechterungen im Working Capital ein wichtiges Risikosignal dar. Mit den EBA-Leitlinien für die Kreditvergabe und -überwachung[1] ist die Analyse des Working Capitals mittlerweile auch aufsichtlich von Bedeutung.[2]

Working Capital als Stellgröße des operativen Cashflows

Im Kontext von Cashflow-Rechnungen wird mit dem Begriff Working Capital üblicherweise auf die Netto-Mittelbindung im Umlaufvermögen abgestellt, welche durch die operative Geschäftstätigkeit des Unternehmens bedingt ist. Das Working Capital ergibt sich somit als Saldo aus operativem Umlaufvermögen (ohne liquide Mittel) und kurzfristigem operativen (nicht zinstragendem) Fremdkapital.[3]

Veränderungen des Working Capitals im Zeitablauf führen zu Mittelbindungen bzw. -freisetzungen – mit entsprechenden Auswirkungen auf den Cashflow und, abhängig von der Finanzierung, ggf. auch auf die Liquidität. Im Kontext der in Cashflow-Rechnungen differenzierten Aktivitätsbereiche werden diese Mittelbindungen bzw. -freisetzungen üblicherweise dem Cashflow aus operativer Geschäftstätigkeit zugeordnet und können erhebliche Auswirkungen auf diese Größe haben.

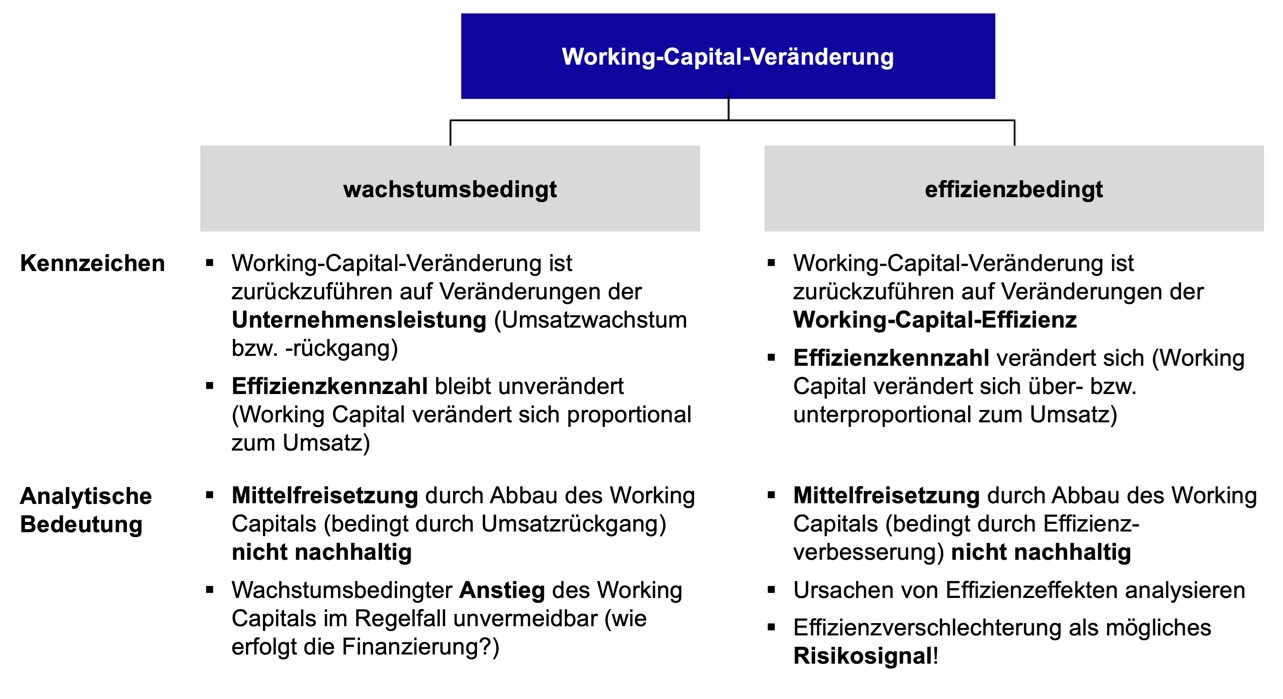

Wachstums- vs. Effizienzeffekte

Veränderungen des Working Capitals lassen sich auf zwei generische Ursachen zurückführen (vgl. Abb. 1). Zum einen kann die Veränderung wachstumsbedingt sein: Steigen die Umsatzerlöse des Unternehmens, erhöht sich typischerweise auch die erforderliche Mittelbindung im Working Capital. So werden zunehmende Umsatzerlöse im Regelfall eine Erhöhung der Forderungen aus LuL bedingen; ferner ist damit typischerweise auch ein höherer Bestand an Vorräten erforderlich. Ein solcher wachstumsbedingter Anstieg ist im Regelfall unvermeidbar. Insofern ist zu analysieren, ob das Unternehmen über ausreichend freie Mittel bzw. Finanzierungsquellen (insb. freie Betriebsmittellinien) verfügt. Gerade für wachstumsstarke Unternehmen kann die Mittelbindung im Working Capital potenziell zum Treiber einer Liquiditätskrise werden – selbst bei angemessener Profitabilität.

Umgekehrt kann ein Umsatzrückgang zu einer Reduktion des Working Capitals führen – soweit es dem Unternehmen gelingt, Forderungen aus LuL sowie Vorräte entsprechend abzubauen. Eine solche Working-Capital-Freisetzung entlastet die Liquiditätssituation der Periode, lässt sich allerdings nicht nachhaltig in die Zukunft fortschreiben (es sei denn, der Umsatz reduziert sich auch in den Folgeperioden weiter).

Abb. 1: Wachstums- und Effizienzeffekte im Working Capital

Neben der wachstumsbedingten Veränderung kann eine Working-Capital-Veränderung auch effizienzbedingt sein. Steigen etwa die Forderungen aus LuL, obwohl der Umsatz gegenüber der Vorperiode konstant geblieben ist, liegt eine Effizienzverschlechterung im Working Capital vor: die Debitoren benötigen offenbar länger für den Ausgleich der Forderungen. Auch ein Anstieg der Vorräte bei unveränderten Umsatzerlösen impliziert eine Effizienzverschlechterung, da nun mehr Vorräte für den gleichen Umsatz benötigt werden. Umgekehrt kommt es zu Effizienzverbesserungen, wenn das Working Capital bei gleichbleibendem Umsatz abgebaut werden kann. Auch Mittelfreisetzungen durch Effizienzverbesserungen lassen sich in folgenden Perioden kaum in gleicher Höhe wiederholen und können somit ebenfalls nicht in die Zukunft fortgeschrieben werden.

Einen Hinweis auf Effizienzeffekte liefert die Analyse der Kennzahl Working-Capital-Effizienz, bei der das Working Capital ins Verhältnis zum Umsatz der Periode gesetzt wird:

Working-Capital-Effizienz=Working Capital/Umsatzerlöse .

Die Working-Capital-Effizienz beschreibt die für eine Einheit Umsatz erforderliche Mittelbindung im Working Capital. Eine Erhöhung (Verminderung) der Effizienzkennzahl impliziert eine Verschlechterung (Verbesserung) der Working-Capital-Effizienz, da nun mehr (weniger) Working Capital für eine Einheit Umsatz erforderlich ist.

Für eine spezifischere Analyse werden üblicherweise die drei wesentlichen operativen Bestandteile des Working Capitals, nämlich Forderungen aus LuL, Vorräte sowie Verbindlichkeiten aus LuL separat betrachtet und deren Effizienz als rechnerische Zeitdauern der Kapitalbindung („Debitorenziel“, „Lagerdauer“ und „Kreditorenziel“) angegeben.[4]

Effizienzverschlechterung als Risikosignal

Besonderes Augenmerk sollte auf die Ursachenanalyse einer Effizienzverschlechterung gelegt werden – in vielen Fällen lassen sich hieraus Risikosignale ableiten. Häufig zeigen Unternehmen bereits im Vorfeld einer Ertragskrise eine Verschlechterung der Working-Capital-Kennzahlen.[5] So kann ein Anstieg des rechnerischen Debitorenziels Folge eines veränderten Zahlungsverhaltens der Kunden oder einer Anpassung der tatsächlichen Zahlungsziele sein. In beiden Fällen stellt sich die Frage nach den Ursachen dafür. Ein Anstieg der rechnerischen Lagerdauer kann Hinweise auf Ineffizienzen der Lagerhaltung bzw. des Produktionsprozesses geben oder auch in einer Lagerproduktion (ohne konkreten Auftrag) begründet sein. Auch hier kommt der Analyse der Ursachen eine wichtige Bedeutung zu, um mögliche Risikosignale zu identifizieren.

PRAXISTIPPS

- Die Mittelbindung bzw. -freisetzung im Working Capital kann hohe Bedeutung für den operativen Cashflow haben und sollte bei der Cashflow-Analyse gesondert gewürdigt werden.

- Wachstums- wie auch effizienzbedingte Mittelfreisetzungen im Working Capital sind im Regelfall einmalige Effekte, die nicht in die Zukunft fortgeschrieben werden können.

- Eine Effizienzverschlechterung im Working Capital ist häufig als Risikosignal zu werten. Hier kommt der Ursachenanalyse der einzelnen Working-Capital-Bestandteile eine hohe Bedeutung zu.

[1] Vgl. EBA/GL/2020/06, Guidelines on loan origination and monitoring vom 29.05.2020.

[2] Vgl. Tallau, Working Capital in der Kreditanalyse: Cashflow-Effekte erkennen und Risikosignale identifizieren. KreditPraktiker 3-4/2024, S. 64–74.

[3] Vgl. Tallau, DB, 2013, S. 2.810–2.812.

[4] Zur Berechnung und Interpretation vgl. Tallau, Working Capital in der Kreditanalyse: Cashflow-Effekte erkennen und Risikosignale identifizieren. KreditPraktiker 03-04/2024, S. 64–74.

[5] Vgl. Tallau, Working Capital in der Kreditanalyse: Cashflow-Effekte erkennen und Risikosignale identifizieren. KreditPraktiker 03-04/2024, S. 64–74.

Beitragsnummer: 22605