Daniel Storch, Experte Gesamtbanksteuerung und Risikomanagement, Abteilung Risikomanagement und -steuerung, UmweltBank AG

I. Einleitung

Mit der abrupten Beendigung der langanhaltenden Niedrigzinsphase und dem Wechsel hin zu einer schon seit mehreren Monaten anhaltenden inversen Zinsstruktur werden Institute vor allem in Bezug auf den Umgang mit Positionen ohne feste Zinsbindung und deren Parametrisierung vor Herausforderungen gestellt.

Verdeutlicht wird dies gut an der Entwicklung der für die Parametrisierung variabler Produkte maßgeblichen Gleitzinsen, welche die Basis bilden für die Ermittlung produktspezifischer Bewertungszinsen mittels definierter Mischungsverhältnisse zur Abbildung von Ablauffiktionen.

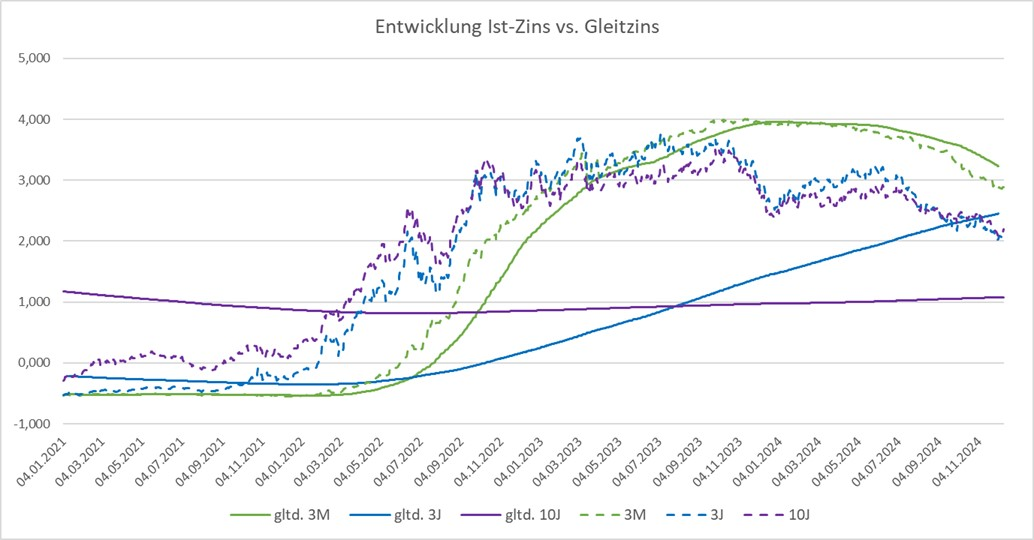

Die nachfolgende Grafik gibt einen Eindruck über die Trägheit ausgewählter gleitender Durchschnitte. Diese zeigt zum einen das Ende der Niedrigzinsphase sowie den Beginn der inversen Zinsstruktur sowie zum anderen die Auswirkungen dieser Entwicklungen auf die Gleitzinsen; hier exemplarisch für die Stützstellen drei Monate, drei Jahre sowie zehn Jahre.

Abbildung 1: Vergleich Zins- vs. Gleitzinsentwicklung

So gab es einen schnellen und intensiven Anstieg der kurzen Gleitzinsen, während die trägen mittel- und langfristigen Stützstellen auf einem eher niedrigen Niveau verharren. Dies ist zum einen dadurch bedingt, dass die lange Niedrigzinsphase vor allem bei den langen Stützstellen nur langsam „rauswächst“ in Verbindung mit dem auch aktuell eher niedrigen Zinsniveau bei diesen Stützstellen. [...]

Beitragsnummer: 22862