Kim van Dyk, Senior Berater, Bankenaufsichtsrecht, KEILIR Unternehmensberatung GmbH, Christian Germann, Geschäftsführer, KEILIR Unternehmensberatung GmbH, Mark Lasys, Geschäftsführer, KEILIR Unternehmensberatung GmbH

I. Einleitung

In Zeiten konjunkturellen Abschwungs können Banken als Brücke zwischen Finanz- und Realwirtschaft einen negativen Spiraleffekt aus Wohnimmobilienfinanzierungen verstärken und dadurch die Finanzstabilität gefährden. Über die Instrumente aus § 48u des Kreditwesengesetzes (KWG) wurden 2017 der Bankenaufsicht Interventionsmöglichkeiten für eine präventive Identifikation und Begrenzung möglicher Finanzinstabilitäten durch Preisentwicklungen und/oder gelockerte Kreditvergabestandards im Wohnimmobilienumfeld zur Verfügung gestellt. Die Ende 2019 veröffentlichten Referentenentwürfe für zwei neue Verordnungen definieren dienen der entsprechenden Kalibrierung und die hierfür erforderlichen Attribute und schließen vorhandene Datenlücken. Beide Verordnungen sorgen für hohen Anpassungsbedarf in den Prozessen und in der IT-Infrastruktur.

II. Steuerung von Wohnimmobilienkrediten durch die Bankenaufsicht

1. Hintergründe der aktuellen Entwicklung

Wohnimmobilien sind für den Eigenbedarf reizvoll und stellen insbesondere in Zeiten niedriger Zinsen eine attraktive Kapitalanlage dar. 2018 wurden in Deutschland Wohnimmobilien im Volumen von 180,5 Mrd. € gehandelt und damit der Höchststand seit der Finanzmarktkrise erreicht[1]. Die Geldumsätze für Wohnimmobilien sind in Deutschland seit 2009 jährlich um durchschnittlich 8,5 % gestiegen. Ein zeitgleicher Rückgang der Transaktionszahlen legt nahe, dass der durchschnittliche Preis der Immobilien gestiegen ist. Für die zukünftigen Jahre wird von einem weiteren Wachstum in diesem Segment ausgegangen[2].

Die vergangenen Jahre waren durch eine steigende Konjunktur in Kombination mit geringer Arbeitslosigkeit charakterisiert. Banken konnten bei rückläufigen Kreditausfällen ihre Risikovorsorge drosseln und damit auch die aufsichtliche Eigenmittelbelastung verringern. Gleichzeitig konnten die Institute, wie bereits im „Handbuch Bankaufsichtliches Meldewesen“ ausführlich zur Entwicklung des Immobilienmarktes in Deutschland dargelegt wurde[3], die Kreditvergabe ausbauen. Die tendenziell langfristige Finanzierung von Wohnimmobilien steht in der Bankbilanz vermehrt kurzfristigen Verbindlichkeiten gegenüber, so dass die Risiken aus Fristentransformation und Zins angestiegen sind. Es besteht die Gefahr, dass Preis- und Konjunkturentwicklung, Wert der Immobilie als Kreditsicherheit und Schuldentragfähigkeit des Kreditnehmers falsch eingeschätzt werden. Ein abrupter Konjunktureinbruch, wie es aktuell durch die Corona-Krise der Fall ist, führt zu steigenden kurzfristigen Refinanzierungskosten, die einer langen Laufzeit und Zinsfestschreibung der Wohnimmobiliendarlehen gegenüberstehen.

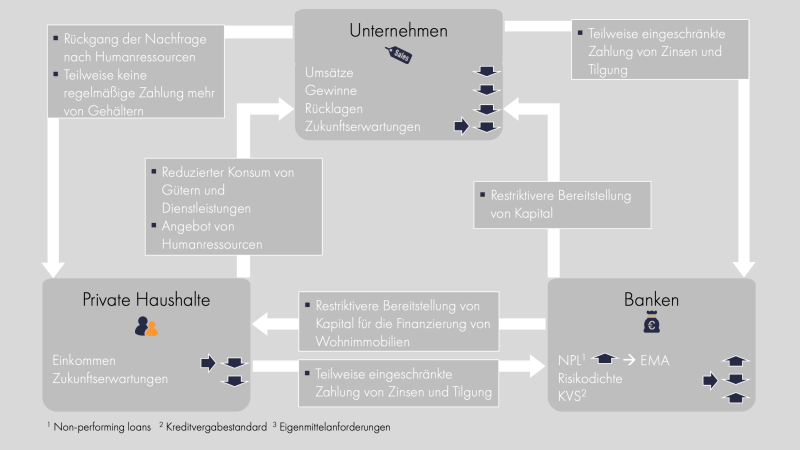

Die nachfolgende Abbildung verdeutlicht die Effekte bei einem konjunkturellen Einbruch in einem Szenario ohne staatliche Intervention.

Abbildung 1: Vereinfachte wirtschaftliche Zusammenhänge in Zeiten konjunkturellen Abschwungs in Bezug auf die Wohnimmobiliennachfrage ohne staatliche Intervention

Ein konjunktureller Einbruch zeigt sich, bei den Unternehmen beginnend, mit einem tendenziellen Rückgang der Umsätze. Unternehmen sind bei anhaltender konjunktureller Flaute gezwungen, ihre Rücklagen aufzubrauchen und vermehrt nicht in der Lage, ohne die Hebung von einmaligen Effekten, Gewinne zu erzielen. Je länger der wirtschaftliche Einbruch andauert, um so negativer sind auch die Zukunftserwartungen. Bedingt durch den Umsatz- und Gewinnrückgang sinkt der Bedarf an Arbeitskräften und einigen Betrieben fällt es zunehmend schwer, ihre finanziellen Verpflichtungen umfänglich und fristgerecht zu bedienen.

Erhöhte Arbeitslosigkeit und stagnierende bzw. sinkende Einkommen führen bei privaten Haushalten zu verhaltenem Konsum. Je stärker die Betroffenheit, desto pessimistischer werden die Erwartung an die Zukunft. Vor diesem Hintergrund ist die Neuanschaffung von Wohnimmobilien für viele Haushalte nicht mehr realisierbar, wird aufgeschoben oder verworfen. Haushalte, die einen laufenden Darlehensvertrag für eine Immobilie haben, sind auch in diesen Phasen verpflichtet, Zinsen und Tilgungen zu leisten.

Banken sehen sich zunehmend mit Zahlungsschwierigkeiten der Kreditnehmer konfrontiert und sind gezwungen, ihre Risikovorsorge zu Lasten der Eigenmittel zu erhöhen. Zur Reduzierung zukünftiger Kreditausfälle werden interne Kreditvergabevorschriften verschärft, so dass verglichen mit einem Konjunkturaufschwung eher verhalten Kapital bereitgestellt wird. Unternehmen und Haushalte werden einer strengeren Kreditprüfung unterzogen und haben kumuliert weniger Mittel zur Verfügung. Damit verstärkt das Bankensystem den Konjunktureinbruch. Es kommt zu einem Spiraleffekt, der sich mittelbar negativ auf Unternehmen und private Haushalte und schließlich auf Banken auswirkt. Die Verwertung von als Sicherheit gestellten Wohnimmobilien zu angemessenen, das Finanzierungsvolumen deckenden Preisen, ist fraglich.

Aus obiger Abbildung ist die Interdependenz der Sektoren in Zeiten wirtschaftlichen Abschwungs erkennbar. Vor allem wird deutlich, wie sich die Effekte verstärken und Banken diesen Prozess als Katalysator über eine eingeschränkte Kreditvergabe intensivieren können. Ohne staatliche oder Europäische Intervention ist eine Beendigung dieses Spiraleffektes schwer möglich, zumal jeder der Akteure für sich selbst gewinnmaximierend und risikominimierend handelt. Banken haben als Bindeglied zwischen Real- und Finanzwirtschaft eine zentrale Rolle, über die der Staat mit geeigneten Instrumenten bereits vor Entstehung eines Spiraleffektes aber auch währenddessen intervenieren kann. Die Bankenaufsicht muss mindestens auf nationaler Ebene ermächtigt werden, entsprechende Instrumente einzuführen und zu nutzen. Der Finanzierung von Wohnimmobilien wird dabei ein besonderes Augenmerk zuteil, da hiervon, wie bereits in der Finanzkrise von 2007 ersichtlich wurde, ein großer Effekt auf das Finanzsystem und schließlich mittelbar auf die anderen Sektoren ausgeübt wird. Eine makroprudenzielle Überwachung umfasst unter anderem folgende drei Entwicklungen:

- Wohnimmobilienpreise,

- Wohnimmobilienkredite und

- Kreditvergabestandards[4].

Die Preise für Wohnimmobilien sind – wie bereits erwähnt – durchschnittlich jährlich um 8,5 % gestiegen. Die Erwartung privater Haushalte und Banken ist eine Fortsetzung dieses Trends. Das Kreditvolumen für Wohnimmobilien ist ebenfalls angestiegen und Banken planen, zukünftig die Immobilienfinanzierungen weiter auszubauen. Bei den Kreditvergabestandards konnten in den letzten Jahren leichte Lockerungstendenzen beobachtet werden.

Wie im Oktober 2016 vom European Systemic Risk Board (ESRB) angemerkt, fehlt der deutschen Bankenaufsicht eine Datenlage, um Risiken aus Wohnimmobilienfinanzierungen zu begrenzen[5]. Mit Einführung des § 48u KWG 2017 wurde der Instrumentenkoffer der Aufsicht formal erweitert, dieser ist jedoch ohne nähere Spezifizierung und Datengrundlage wirkungslos. 2019 wurde von der Europäischen Zentralbank (EZB) für systemrelevante Banken und von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Zusammenarbeit mit der Deutschen Bundesbank (Bundesbank) für weniger systemrelevante Banken eine Sonderumfrage zu Immobilienfinanzierungen und Kreditvergabestandards durchgeführt. Dabei hat die Aufsicht mit umfangreichen Ausfüllhinweisen und Definitionen eine Tendenz aufgezeigt, welche Anforderungen künftig an die Institute gestellt werden. Darüber hinaus konnten die Aufsichtsbehörden eine initiale Datenbasis schaffen[6]. Das Bundesministerium für Finanzen (BMF) hat Ende 2019 zwei Referentenentwürfe veröffentlicht und zur Konsultation gestellt.[7] Zur Konkretisierung der in § 48u KWG genannten LTV und Amortisationsanforderung dient die Wohnimmobiliendarlehensrisikoverordnung (WohnImmoDarlRV-E)[8] und für die langfristige Schließung der Datenlücke die Finanzstabilitätsdatenerhebungsverordnung (FinStabDEV-E)[9].

2. Einführung der Wohnimmobiliendarlehensrisikoverordnung

Die WohnImmoDarlRV-E verpflichtet die Bundesbank, die BaFin und das BMF zu unterrichten, wenn sie zu der Einschätzung gelangt, dass es zu einer Gefährdung der Finanzstabilität durch eine systemische Risikolage bei Wohnimmobilienfinanzierungen kommen könnte. Die BaFin wird zum Erlass einer Allgemeinverfügung ermächtigt, wenn sie es, aufgrund der Unterrichtung der Bundesbank oder eigener Erkenntnisse, für geboten hält, dieser entgegenzuwirken.

Als Basis für die makroprudenzielle Einwertung der vorherrschenden Risikolage stützt sich die BaFin neben den bereits genannten Entwicklungen (Preise, Kredite und Kreditvergabestandards) auf ein Indikatorensystem, das unter anderem die Entwicklung der Zinsen und der Realwirtschaft umfasst. Sobald eine deutliche Veränderung in den Indikatoren zu beobachten ist, kann nach Abstimmung der BaFin mit der Bundesbank, Verbänden und einigen Ministerien[10] innerhalb sechs Wochen der Erlass der Allgemeinverfügung erfolgen. Dieser Erlass schränkt durch die Vorgabe einer Obergrenze für die Darlehens-Immobilienwert-Relation (Loan-to-Value, LTV) und/oder Mindestamortisationsquote die Vergabe von Wohnimmobiliendarlehen durch Kreditinstitute, Versicherungen und Kapitalanlagegesellschaften in Deutschland ein. Ausgenommen sind Bauspardarlehen, Darlehen zum Aus- oder Umbau und Sanierung sowie Darlehen für den sozialen Wohnungsbau. Die Restriktionen sind auf das Neugeschäft beschränkt. Neben den beiden genannten Quoten sind zusätzlich auch Bagatellgrenzen, Freikontingent und Schwellenwerte durch die Aufsicht zu definieren.

Die Bagatellgrenze ist eine betragliche Obergrenze, bis zu der die Einschränkungen aus § 48u KWG nicht gelten. Das KWG sieht eine Bagatellmindestgrenze von 50 T€ vor. Es wird außerdem der maximale prozentuale Anteil fixiert, wie hoch das Volumen von unter die Bagatellgrenze fallenden Wohnimmobilienkrediten im Verhältnis zum gesamten Neugeschäft an Wohnimmobiliendarlehen im Kalenderjahr sein darf. Eine unterjährige Überschreitung der Grenze ist zulässig, relevant ist die Einhaltung zum Jahresende. Bei einer Allgemeinverfügung, die unterjährig erlassen wird, ist die Bagatellgrenze entsprechend anteilig anzuwenden.

Die WohnImmoDarlRV-E definiert darüber hinaus ein Freikontingent. Es handelt sich dabei um das Neugeschäftsvolumen, das je Institut ohne Berücksichtigung der Restriktionen für den Bau oder Erwerb von Wohnimmobilien gewährt werden darf. Geschäfte, die bereits unter die Bagatellgrenze fallen, sind im Freikontingent nicht zu erfassen.

Weitere Ausnahmen werden durch einen unteren und einen oberen Schwellenwert festgelegt. Sofern für den unteren Schwellenwert von mindestens 200 T€ Darlehensvolumen der Beleihungswert[11] zu mindestens 80 % durch Hypotheken und Grundpfandrechte besichert ist bzw. für den oberen Schwellenwert von mindestens 400 T€ das Verhältnis bei mindestens 60 % liegt, sind die Wohnimmobiliendarlehen nicht von den Restriktionen betroffen.

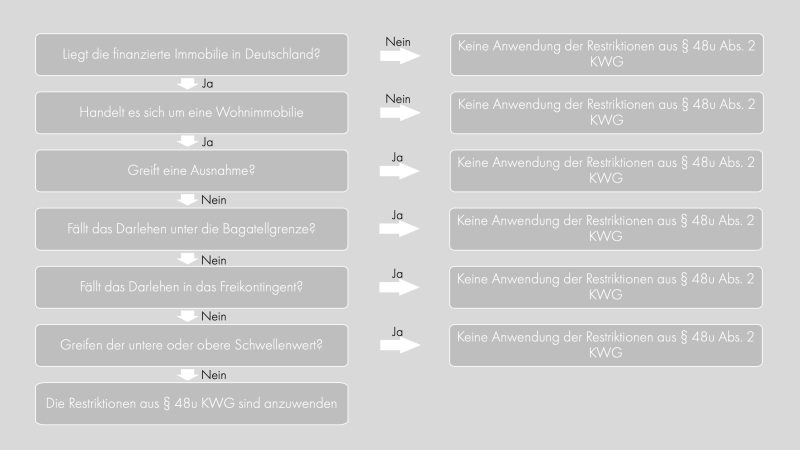

Aus diesen Vorgaben leitet sich folgendes Prüfungsschema in Phasen der Allgemeinverfügung ab:

Abbildung 2: Prüfungsschema gemäß Wohnimmobiliendarlehensrisikoverordnung

Institute müssen im Krisenfall innerhalb von sechs Wochen nach Bekanntgabe der Parameter durch die Allgemeinverfügung der BaFin eine Steuerung der Wohnimmobilienfinanzierungen entsprechend des oben dargestellten Prüfungsschemas umsetzen. Für eine angemessene Steuerung müssen die Attribute in der IT so konfigurierbar sein, dass eine Kreditvergabe die jeweils geltenden Beträge für Bagatellgrenze, Freikontingent und Schwellenwerte berücksichtigt und zusätzlich die entsprechende LTV und / oder Amortisationsanforderung eingehalten werden.

Die Berechnung der LTV stellt eine besondere Herausforderung dar, da diese für jedes einzelne Darlehen und für jedes Objekt, für das einem Darlehensnehmer für Wohnimmobilienzwecke Mittel gewährt wurden, zu kalkulieren ist. Dabei sind ergänzend bekannte Finanzierungen, die von Dritten gewährt wurden, zu berücksichtigen. Rückzahlbare Darlehen aus der sozialen Wohnraumförderung unterliegen nicht der LTV-Obergrenze, müssen jedoch in der LTV-Berechnung als Fremdfinanzierung bedacht werden. Die Summe der Darlehen ist mit dem Marktwert ins Verhältnis zu setzen. Der Marktwert ist bei mehreren vorliegenden Werten der geringere Wert aus einem geschätzten Preis, zu dem die Immobilie unter marktgängigen Konditionen verkauft werden könnte, dem Transaktionswert in der notariellen Urkunde und einem durch einen unabhängigen Sachverständigen ermittelten Wert. Es sind Fälle denkbar, bei denen Banken, die über mehr als einen der genannten Werte verfügen, ein Darlehen im Zweifel nicht gewähren können, weil ein Wert so gering ist, dass die LTV-Vorgabe gerissen wird. Bei der Betrachtung der beiden anderen Werte hätte das Darlehen allerdings gewährt werden könnte.

Bei der Berechnung von Freikontingent und Gesamtheit der Darlehen unter der Bagatellgrenze ist das Kalenderjahr als Betrachtungszeitraum fixiert. Die Überschreitung der Grenzwerte wird ex post festgestellt. Die Bank hat dann keine Möglichkeit mehr, für bereits in dem Jahr gewährte Geschäfte, gegenzusteuern. Des Weiteren entsteht für Banken bereits in der Angebotsphase die Pflicht, die Einhaltung der Restriktionen zu kontrollieren. Marktwerte für die LTV-Berechnung liegen zu dem Zeitpunkt meist noch gar nicht vor, so dass lediglich Schätzwerte für eine erste Angebotsabgabe verwendet werden könnten.

Eine vorgegebene Amortisationsanforderung sieht bei Darlehen mit regelmäßiger Tilgung eine Mindesttilgung während eines vorgegebenen Zeitraums und bei endfälligen Darlehen eine Maximallaufzeit vor. Ein Spielraum für die Bank ergibt sich bei der Schätzung des Zinssatzes für die Restlaufzeit, wenn die Zinsbindung während der Darlehenslaufzeit endet. Dieser ist Grundlage für die Zahllastermittlung. Eine derzeit marktübliche unwesentliche Nachfinanzierung (unter 10% der ursprünglichen Darlehenssumme) wäre bei einer Amortisationsanforderung ggf. nicht möglich, obwohl die Fertigstellung der Immobilie dann nicht mehr erfolgen könnte und dies zu einem geringeren Wert der noch nicht fertiggestellten Wohnimmobilie führen würde.

Insgesamt wird in den veröffentlichten Stellungnahmen zu der Konsultation dieser Verordnung angemerkt, dass eine Allgemeinverfügung, die einheitlich in Deutschland anzuwenden ist, regionale Unterschiede im Markt für Wohnimmobilien nicht berücksichtigt. Die Banken sind in Abhängigkeit der Portfoliostruktur unterschiedlich stark von den Maßnahmen betroffen. Die Effekte einer Allgemeinverfügung sind als Parameter in der Portfoliosteuerung unter Stress im Risikomanagement zu berücksichtigen.

Eine Nichteinhaltung der Restriktionen wird gemäß § 56 Abs. 2 Nr. 17 Buchst. a KWG mit einem Bußgeld geahndet. Die BaFin ist verpflichtet, maximal halbjährlich die Hintergründe für den Erlass einer Allgemeinverfügung, sofern diese angewendet wurde, zu überprüfen.

3. Einführung der Finanzstabilitätsdatenerhebungsverordnung

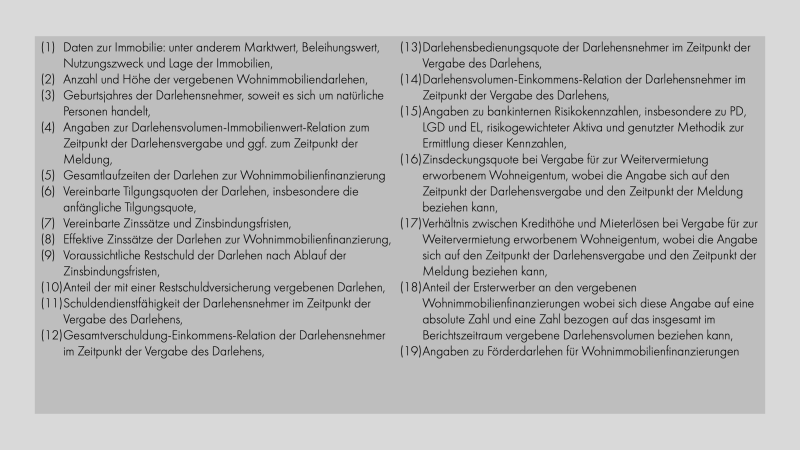

Der Bundesbank fehlen für die makroprudenziellen Überwachung Informationen. Um diese Lücke zu schließen, dient die FinStabDV-E. Die Bundesbank soll berechtigt werden, die in Abb. 3 aufgeführte, abschließende Liste an Attributen durch einmalige oder regelmäßige Anforderung von den Instituten über im Inland belegene Wohnimmobilien zu erheben.

Abbildung 3: Zu erhebende Attribute gemäß Finanzstabilitätsdatenerhebungsverordnung

Diese Informationen sollen ausschließlich für den Zweck der Sicherung der Finanzstabilität gemäß Finanzstabilitätsgesetz erhoben werden und dürfen in den Abfragen mit Unterteilungen versehen und untereinander kombiniert werden. Die Bundesbank wird ein Meldeschema veröffentlichen, dass von den meldepflichtigen Instituten einzuhalten sein wird. Bei der Erstellung des FinStabDEV-E wurde gemäß Referentenentwurf darauf geachtet, dass keine Überschneidungen zu AnaCredit bestehen und weitestgehend Daten abgefragt werden, die von den Instituten im Zuge der Kreditvergabe bereits durch die Wohnimmobilienkreditrichtlinie und Immobiliar-Kreditwürdigkeitsprüfungsleitlinien-Verordnung erhoben werden müssen.

Inländische finanzielle Kapitalgesellschaften sind zwölf Monate nach Bekanntgabe verpflichtet, die geforderten Meldebögen an die Bundesbank zu übermitteln. Die Abgabefrist bei einer Regelmeldung liegt für einen monatlichen Rhythmus auf dem zehnten Werktag des Folgemonats und bei einer Quartals-, Halbjahres- oder Jahresmeldung auf dem 15. des zweiten auf den Meldestichtag folgenden Monats. Grundsätzlich sollen durch einen externen Abschlussprüfer geprüfte Werte gemeldet werden. Sollte dieses nicht realisierbar sein, ist bei Abweichung der gemeldeten zu den geprüften Werten eine Korrekturmeldung unverzüglich nachzureichen.

Die Verordnung ließe sich bei Bedarf um weitere Attribute ergänzen oder auf Gewerbeimmobilien erweitern. Die Bundesbank behält sich vor, die Qualität der Daten bei den meldenden Instituten vor Ort zu überprüfen. Viele der im § 2 Nr. 2 FinStabDEV-E genannten Definitionen sind deckungsgleich mit denen aus der WohnImmoDarlRV-E. Allerdings werden neben den für die Instrumente aus § 48u KWG erforderlichen Daten auch Informationen zum Darlehensnehmer, wie z.B. dessen Geburtsjahr sowie zur Berechnung der Schuldendienstfähigkeit und der Gesamtverschuldungs-Einkommens-Relation das zum Meldestichtag bestehende Einkommen benötigt.

Insgesamt stellen die benötigten Informationen die Institute vor große Herausforderungen. Teile der Daten, auch wenn sie über andere Verordnungen gefordert werden, finden sich häufig in den Kreditakten und nicht in der IT. Dies betrifft vor allem detaillierte Finanzierungspläne. Darüber hinaus werden Daten zum Finanzierungsobjekt verlangt, während in den Banken aus Risikogesichtspunkten die Objektdaten der Sicherheit vorliegen. Eine Aktualisierung der Einkommensdaten ist für viele Banken auf den jeweiligen Stichtag nicht möglich. Der Darlehensnehmer müsste bei Weitervermietung zu einer entsprechenden Zulieferung der Bruttomieteinnahmen für die Berechnung der Zinsdeckungsquote und für das Verhältnis zwischen Kredithöhe und Mieterlösen verpflichtet werden. Für die Auswertung und Erfassung der Daten fallen Zeiten und Kosten an, die an die Darlehensnehmer weitergereicht werden.

Des Weiteren kann die LTV zum jeweiligen Stichtag abgefordert werden. Dies bedingt, dass aktuelle Marktwerte und Darlehenshöhen bei Fremdinstituten auf Objektebene vorliegen und die LTV auf Ebene des einzelnen Darlehens aber auch auf Ebene des gesamten Darlehensvolumens bei dem Institut kalkuliert werden kann.

Der Umfang der zu meldenden Geschäfte übersteigt in Teilen den Umfang aus § 48u KWG und der WohnImmoDarlRV-E. Darlehen für die Förderung des sozialen Wohnungsbaus werden im Verordnungsentwurf nicht ausgeklammert. Für die Institute sind somit unterschiedliche Grundgesamtheiten für die makroprudenzielle Überwachung vorzuhalten und identische Kennzahlen im Zweifel divergierend zu berechnen.

In der IT sind für die Bereitstellung der Attribute große Anpassungen erforderlich, da geforderte Daten digitalisiert werden müssen und häufig keine Anbindung der Darlehensdaten an die Reportingstrecke besteht. Prozessual sind regelmäßig zu den Stichtagen Informationen zum Darlehensnehmer und zur finanzierten Immobilie einzuholen und zu pflegen. Eine einjährige Umsetzungsfrist und eine Meldeabgabe mit geprüften Werten innerhalb von zehn Werktagen sind vor diesem Hintergrund ambitioniert zu sehen. Auch wenn der Fokus der Datenerhebung auf dem Neugeschäft liegt, wird eine Berücksichtigung des Bestandsgeschäftes nicht ausgeschlossen. Für diese Geschäfte wären dann nicht vorhandene Attribute nachträglich vom Darlehensnehmer zu erfragen und erfassen.

Den Instituten stellt sich die Frage, ob sämtliche der in Abb. 3 genannten Attribute vorgehalten werden sollten, auch wenn erste Meldeanforderungen ggf. nur einen Teil hiervon erfragen, um für weitere Anpassungen in der Meldestruktur vorbereitet zu sein oder später ausreichend Zeit zur Verfügung steht, um neu geforderte Attribute, Schwellen und Kombinationen der Attribute in den Allokationsbedingungen der Einzeldaten zu hinterlegen.

III. Fazit und Ausblick

Mit den beiden Referentenentwürfen WohnImmoDarlRV-E und FinStabDEV-E werden für die Bankenaufsicht Möglichkeiten etabliert, um zum einen das Aufkommen einer finanzstabilitätsgefährdenden Krise aus Wohnimmobilienfinanzierungen leichter im Vorfeld zu identifizieren, zum anderen, um die Anwendbarkeit und Kalibrierung der Instrumente aus § 48u KWG zur präventiven Eindämmung und Bekämpfung einer Krise zu schaffen.

Die WohnImmoDarlRV-E zwingt Banken dazu, eine Steuerung der Finanzierungsstrukturen bei Wohnimmobiliendarlehen mit Bagatellgrenzen, Freikontingent und Schwellenwerten einzuführen. Dazu müssen bankintern neue Strukturen und Berechtigungen in der Darlehensvergabe etabliert werden. Gerade hinsichtlich der Einhaltung der Restriktionen im Krisenfall ist ein Controlling zu etablieren, das die Beachtung der von der Aufsicht definierten Grenzwerte sicherstellt. Eventuelle Effekte der einzelnen Darlehensvergabe auf die jeweiligen Grenzwerte müssen bei Darlehensvergabe ggf. simuliert werden. Der Umgang mit eventuellen Überschreitungen der Grenzwerte ist prozessual in den internen Verfahrenshandbüchern zu berücksichtigen. Damit ist sicherzustellen, dass im Risikocontrolling und im internen Management-Reporting automatisiert die erforderlichen Informationen ausgewertet werden können.

Über die FinStabDEV-E entsteht vorerst keine Anforderung an eine interne Steuerung, da sie keine gesetzlich einzuhaltenden Quoten vorgibt. Dafür ist der Aufwand der Datenbereitstellung und -aktualisierung eine zentrale Herausforderung. Die IT-Infrastruktur muss um zahlreiche Informationen aus den Kreditakten erweitert werden, so dass diese im Rahmen eines Reporting innerhalb von zehn Werktagen qualitätsgesichert an die Bundesbank gemeldet werden können. Die Aufsicht setzt voraus, dass die einzelnen Attribute in der IT leicht und kurzfristig kombiniert werden können.

Für die Banken stellt sich somit nicht nur die Herausforderung der Datenanbindung, sondern auch die der Steuerung auf Basis neuer Kennziffern, die von der Aufsicht situativ definiert werden.

PRAXISTIPPS

- Die Kreditvergabeprozesse sind um die Kennzahlen zu erweitern, die eine Einhaltung der Restriktionen aus § 48u KWG vor dem Hintergrund von Freikontingenten, Bagatellgrenzen und Ausnahmen sicherstellt.

- Die Attribute der FinStabDEV-E sollten auf die Möglichkeit der Anbindung an die Reportingstrecke untersucht werden. Dieses beschleunigt die technische Umsetzung in der recht knapp bemessenen Einführungsphase.

[1] Vgl. Immobilienmarktbericht der Gutachterausschüsse in der Bundesrepublik Deutschland 2019, S. 2.

[2] Vgl. für private Haushalte: Dt. Bundesbank: „Pilotstudie zu Erwartungen privater Haushalte in Deutschland“, 13.02.2020; für Banken: Dt. Bundesbank: Finanzstabilitätsbericht 2019, S. 51 f.

[3] Eine detaillierte Analyse der Entwicklung des Immobilienmarktes ist unter anderem dem Buch „Handbuch Bankaufsichtliches Meldewesen“, 3. Auflage, Kapitel: „Neues Meldewesen für Immobilienfinanzierungen zur Begrenzung makroprudenzieller Risiken“, erscheint im Finanz Colloquium Heidelberg, 2020, zu entnehmen.

[4] Vgl. EZB: Finanzstabilitätsbericht 2019, S. 49.

[5] Vgl. ESRB: Recommendation of the European Systemic Risk Board on Closing Real Estate Data Gaps, ESRB/2016/14, Frankfurt/M., 31.10.2016.

[6] Für eine umfassendere Bewertung der beiden Maßnahmen sowie Beschreibung der Sondererhebung wird auf das Buch „Handbuch Bankaufsichtliches Meldewesen“, 3. Auflage, Kapitel: „Neues Meldewesen für Immobilienfinanzierungen zur Begrenzung makroprudenzieller Risiken“, erscheint im Finanz Colloquium Heidelberg, 2020 verwiesen.

[7] Stand zum 30.04.2020.

[8] Vgl. Bundesministerium der Finanzen: https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2019-11-29-Wohnimmobiliendarlehensrisikoverordnung/0-Gesetz.html; abgerufen am 30.04.2020.

[9] Vgl. Bundesministerium der Finanzen: https://www.bundesfinanzministerium.de/Content/DE/Gesetzestexte/Gesetze_Gesetzesvorhaben/Abteilungen/Abteilung_VII/19_Legislaturperiode/2019-12-20-FinStabDEV/0-Gesetz.html; abgerufen am 30.04.2020.

[10] Vgl. § 48u Abs. 6 KWG in der Fassung vom 27.03.2020.

[11] Gemäß § 22 der Solvabilitätsverordnung zwecks Konsistenz zu bestehenden Meldungen.