Nils Zimmermann, Masterstudent in Finance an der Allensbach Hochschule Konstanz

I. Einleitung

Wie bereits B. Frey und R. Eichenberger[1] in ihren Veröffentlichungen aus dem Jahr 1995 schreiben, lassen sich zwei Gruppen von Investoren am Kunstmarkt identifizieren: Die erste Gruppe wird als „pure speculators“ bezeichnet und die zweite als „pure collectors“. Seit dieser Klassifizierung haben sich weitere Wissenschaftler mit der Identifikation von Gruppen am Kunstmarkt beschäftigt und es lassen sich heutzutage mehr professionelle Investoren finden, welche Kunst als alternative Investmentklasse nutzen. J. E. Pesando stellte 1993 in seiner Veröffentlichung einen neutralen bzw. leicht negativen Korrelationskoeffizient zwischen der Wertentwicklung von Druckgrafiken und der Wertentwicklung des S&P 500 fest. Durch diesen nachgewiesenen Korrelationskoeffizienten lassen sich Diversifikationseffekte im Portfoliomanagement erreichen. In diesem Zusammenhang ist fraglich, welche Veränderungen sich seit 1993 in der Beziehung zwischen der Kunstwertentwicklung und dem Finanzmarkt ergeben haben.

II. Kunstindex

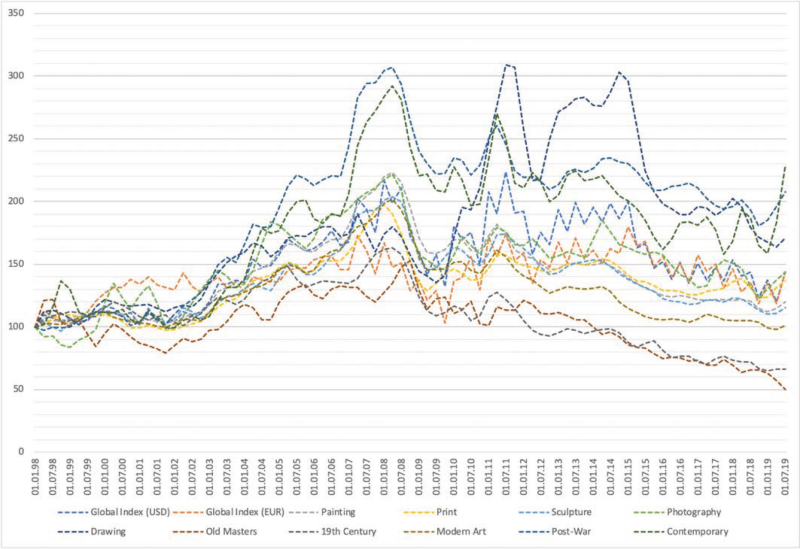

Diese Untersuchung nutzt Kunstindizes von Artprice[2] als Grundlage zur repräsentativen Darstellung der Preisentwicklung am Kunstmarkt. Artprice nutzt die Daten von mehr als 728.000 Künstlern, 126.000.000 Bildern und Kunstwerken ab dem Jahr 1700, um deren Kunstindizes zu berechnen. Die nachfolgende Abbildung zeigt die Wertentwicklung der jeweiligen Indizes nach Kategorien sortiert.

Abbildung 1: Artprice Indizes – Quartalsdaten – Basis von 100 im Januar 1998

Die Indexermittlungsmethode von Artprice nutzt eine sog. hedonische Regression, bei welcher der Preis eines Kunstwerkes den jeweiligen hedonischen Faktoren zugeordnet wird und darüber die Regression durchgeführt wird. Als Vorteil dieser Methode lässt sich herausstellen, dass alle verkauften Kunstwerke im Index berücksichtig werden können. Die Notwendigkeit einer vollständigen Dokumentation ist hingegen ein Nachteil dieser Methode.

Neben der hedonischen Regression stellt die sog. Repeat-Sales-Regression eine weitere weit verbreitete Indexermittlungsmethode zur Abbildung des Kunstmarktes dar. Das namenhafte New Yorker Auktionshaus Sotheby’s nutzt dieses Verfahren beispielsweise, um deren Sotheby’s Mei Moses Index zu ermitteln. Diese Methode berechnet die Wertentwicklung auf der Basis von zweifach verkauften Kunstwerken und führt die einzelnen Renditen zu einem Index zusammen. Als Vorteil dieses Verfahrens ist zu nennen, dass nur die Haltedauer und die Verkaufspreise bekannt sein müssen, damit der Index ermittelt werden kann. Als Nachteil ist zu nennen, dass nur zweifach verkaufte Kunstwerke mit in den Index einbezogen werden.

Nach der Krise am Finanzmarkt 2001/02 lässt sich anhand der hedonischen Regression bei Artprice erkennen, dass alle Kategorien bis 2008 einen stabilen Anstieg durchlaufen haben. Nach der nächsten Krise am Finanzmarkt ab 2008/09 zeigt sich ein etwas anderes Muster. Der Wert der meisten Kategorien steigt innerhalb eines Jahres rasant an und fällt im Folgejahr in gleichem Maße wieder ab. Der Zeitraum ab 2012 lässt sich unter Betrachtung aller Kategorien als Stagnation bzw. leichte Wertminderung bezeichnen. Interessant ist ebenfalls eine genauere Betrachtung des letzten abgebildeten Quartals. In diesem lässt sich eine Wertsteigerung in allen Kategorien, abgesehen von Old Masters, erkennen.

III. Korrelationsanalyse zwischen Artprice und dem Finanzmarkt

Zur Darstellung des Finanzmarktes wurden folgende Indizes genutzt: S&P 500, Euro Stoxx 50, DAX, Nikkei 225 und der MSCI World (ab dem dritten Quartal 2012). Die Daten der einzelnen Indizes wurden über ariva.com und investing.com erhoben. Die Kategorien von Artprice werden auf Quartalsbasis evaluiert und zum jeweils Ersten eines Quartals neu berechnet. Übereinstimmend mit dieser Darstellung wurden auch die Indizes des Finanzmarktes erhoben, wodurch 87 Datenquellen – mit Ausnahme des MSCI World – zur weiteren Berechnung genutzt werden. Die Formel von Bravais und Pearson[3] wurde genutzt, um jeweils die einzelnen Korrelationskoeffizienten zwischen den Indizes des Finanzmarktes und den Kategorien von Artprice zu berechnen. Im nächsten Schritt wurde der jeweilige Durchschnitt der vorherigen Berechnungen pro Index ermittelt. In der nachfolgenden Abbildung sind die Ergebnisse dieser Berechnung dargestellt.

Index | Durchschnitt von r |

S&P 500 | -0,08370737 |

Euro Stoxx 50 | -0,084240464 |

DAX | 0,018907071 |

Nikkei 225 | -0,184186337 |

MSCI World | -0,647386254 |

Abbildung 2: Durchschnitt der Korrelationskoeffizienten der relevanten Finanzmarktindizes

Unter Berücksichtigung des gesamten Zeitraums vom 01.01.1998 bis zum 01.07.2019 sowie der zwei Krisen am Finanzmarkt lässt sich erkennen, dass fast keine Korrelation zwischen dem Kunstmarkt am Beispiel von Artprice und dem Finanzmarkt besteht. Unter Berücksichtigung eines Zeitraumes am Finanzmarkt, der durch einen Aufwärtstrend gekennzeichnet ist (MSCI World mit Daten vom 01.10.2012 bis zum 01.07.2019), lässt sich ein stark negativer Korrelationskoeffizient i. H. v. 0,65 erkennen. Dieser zeichnet ein deutlich anderes Bild als die ermittelten Korrelationskoeffizienten der anderen Indizes. Daraus lässt sich die Hypothese ableiten, dass der Finanzmarkt in positiven Zeiten rasantere Wertsteigerungen als der Kunstmarkt verzeichnet und der Kunstmarkt dann eine gegenläufige Entwicklung erlebt.

Unter Betrachtung der Renditen als (P2/P1-1) lässt sich erkennen, dass keiner der Indizes des Finanzmarktes eine negative Rendite aufweist. Dies tun jedoch zwei Kategorien von Artprice (Old Masters und 19th Century). Die höchste Rendite des Kunstmarktes lässt sich in der Kategorie Contemporary mit 128 % finden. Im Vergleich hierzu weist der S&P 500 eine Rendite von 204 % aus.

IV. Fazit

Im betrachteten Zeitraum von 87 Quartalen (über 21 Jahre) lässt sich auf Basis der dargestellten Daten keine Korrelation zwischen dem Kunstmarkt und dem Finanzmarkt erkennen. Durch die Auswertung des MSCI World lässt sich die Hypothese aufstellen, dass zu für den Finanzmarkt positiven Zeiten eine starke negative Korrelation zwischen dem Kunstmarkt und dem Finanzmarkt besteht. Unter Einbeziehung von Krisen am Finanzmarkt lässt sich jedoch erkennen, dass die jeweiligen Korrelationskoeffizienten keine erkennbare Abweichung von 0 aufweisen. Die alternative Anlageklasse Kunst eignet sich somit besonders für langfristig orientierte Portfolios, um in diesen das Risiko zu minimieren.

Die herausgearbeiteten unterschiedlichen Muster, die der Kunstmarkt nach den jeweiligen Finanzkrisen durchlaufen hat, lassen auch keine eindeutige Aussage zu, sondern bestätigen vielmehr die Unabhängigkeit der beiden Märkte. Diese Unabhängigkeit (Korrelationskoeffizient = 0) kann zum Diversifikationseffekt führen, wodurch die Assetklasse Kunst im Portfoliomanagement das Risiko minimieren kann und die Rendite konstant bleibt.

PRAXISTIPPS

- Die Wertentwicklung am Kunstmarkt sollte separat von der am Finanzmarkt betrachtet werden.

- Bei der Investition in Kunst ist es wichtig, die einzelnen Kategorien zu analysieren, da diese eine große Spanne in der potenziellen Rendite aufweisen.

- Die Nutzung von Kunst als weitere Assetklasse kann das Risiko von Anlageportfolios minimieren.

[1] Vgl. Frey, Bruno S. und Eichenberg, Reiner (1995): On the rate of return in the art market: survey and evaluation in European economic review Vol. 39.1995,3, p. 528–537 und Frey, Bruno S. und Eichenberger, Reiner (1995) On the return of art investment analyses in Journal of cultural economics Vol. 19.1995,3 p. 207–220.

[2] ARTMARKET:COM Limited company registriert in Frankreich unter der Registernummer RCS 411 309 198.

[3] Vgl. Darstellung der Formel in Eckstein 2013, S. 84.