Prof. Dr. Christian Tallau, Professor für Finanzwirtschaft, Fachhochschule Münster; Geschäftsführer Quantil GmbH

I. Einleitung

Zur Beurteilung der Kapitaldienstfähigkeit (KDF) im Firmenkundengeschäft sind die zukünftig erwarteten Cashflows eines Unternehmens zu analysieren. Die ökonomische Notwendigkeit dieser Zukunftsorientierung wurde mit der fünften Novelle der MaRisk auch in die regulatorischen Anforderungen an die Kreditgewährung aufgenommen[1]. Die kürzlich veröffentlichten Leitlinien der EBA zur Kreditvergabe und -überwachung („Guidelines on loan origination and monitoring“)[2] konkretisieren bzw. verschärfen nun die bestehenden Vorgaben: So wird nun im Kontext der Beurteilung der KDF für alle Engagements explizit die Analyse des zukünftigen Cashflows gefordert. Für Kredite an mittlere und große Unternehmen sollen zusätzlich obligatorisch Szenarioanalysen durchgeführt werden.

In der Kreditpraxis hat sich bisher kein einheitlicher Standard etabliert, wie die gebotene Zukunftsorientierung umzusetzen ist. Während das im (standardisierten) Kreditgeschäft weit verbreitete Konzept der einfachen Fortschreibung von Ist-Zahlen nicht mehr ohne Weiteres die regulatorischen Anforderungen an den Kreditprozess erfüllt, verursacht die Erstellung vollständig integrierter Finanzplanungsrechnungen einen mitunter unverhältnismäßigen Aufwand im kleinteiligen Kreditgeschäft. In diesem Beitrag wird daher ein Konzept der „vereinfachten Planung“ skizziert, welches mit bereits wenigen Annahmen aussagekräftige KDF-Planungen ermöglicht.

Im Folgenden werden zunächst die regulatorischen Rahmenbedingungen zur KDF umrissen. Darauf aufbauend wird diskutiert, wie die KDF durch Analyse der Auslastung der Kapitaldienstgrenze bewertet werden kann. Schließlich erfolgt nach einem Überblick über mögliche Planungsrechnungen im Rahmen der KDF-Analyse die Vorstellung des Konzepts der vereinfachten Planung („3P-Planungsmodell“), welches sich auch für automatisierte Szenarioanalysen nutzen lässt.

II. Regulatorische Anforderungen zur KDF

1. Aktuelle Anforderungen gemäß MaRisk

Die Einschätzung der KDF, d. h. der Fähigkeit eines Schuldners, seinen Zins- und Tilgungszahlungen termingerecht in voller Höhe nachzukommen, hat einen besonderen Stellenwert im Rahmen des Kreditprozesses. So wird mit den MaRisk in BTO 1 die „besondere Berücksichtigung der Kapitaldienstfähigkeit des Kreditnehmers“ gefordert[3]. Mit der fünften Novelle der MaRisk hat die Analyse der KDF einen expliziten Zukunftsbezug erhalten, wonach bei der Beurteilung der KDF auch „Risiken im Hinblick auf die zukünftige Vermögens- und ggf. Liquiditätslage des Kreditnehmers“ zu berücksichtigen sind[4]. Die MaRisk spezifizieren dabei nicht genauer, wie diese Zukunftsorientierung umzusetzen ist. Nach herrschender Meinung sind dazu bisher nicht zwingend Szenariorechnungen zur KDF erforderlich: Vielmehr sollten Institute für die Beurteilung neben dem aktuellen Kenntnisstand vorwiegend absehbare bzw. planbare Veränderungen heranziehen[5].

2. EBA Guidelines on loan origination and monitoring

Am 29.05.2020 hat die EBA ihre finalen Leitlinien zur Kreditvergabe und -überwachung („Guidelines on loan origination and monitoring“) veröffentlicht[6]. Die neuen Anforderungen sollen ab 30. 06.2021 zur Anwendung kommen. Die EBA-Leitlinien zielen auf eine Verbesserung des Risikomanagements sowie der Governance im Kreditgeschäft ab und enthalten gegenüber den eher prinzipienorientierten MaRisk sehr konkrete Anforderungen zur Analyse der KDF. Im Gegensatz zum vorausgegangenen Konsultationspapier[7] hat die EBA die finalen Leitlinien proportionaler ausgestaltet und unterscheidet bzgl. der Analyse der KDF zwischen der Gruppe von Kleinst- und kleinen Unternehmen sowie der Gruppe von mittleren und großen Unternehmen. Nach der Definition der EU-Kommission zählen zu ersterer Größengruppe Unternehmen mit weniger als 50 Beschäftigten und einem Jahresumsatz bzw. einer Bilanzsumme von höchstens 10 Mio. €[8].

Für beide Gruppen sehen die Leitlinien eine Analyse der aktuellen und zukünftigen KDF im Rahmen der Kreditvergabe vor, wobei der zukünftige nachhaltige Cashflow den Schwerpunkt der Analyse darstellen soll. Dabei sind auch mögliche ungünstige Ereignisse („adverse events“) zu berücksichtigen. Sicherheiten sollen dagegen nur noch ein untergeordnetes Kriterium für die Kreditentscheidung darstellen. Der explizite Verweis der EBA-Leitlinien auf den zukünftigen Cashflow stellt gegenüber der bisherigen Formulierung in den MaRisk, „Risiken im Hinblick auf die zukünftige Vermögens- und ggf. Liquiditätslage“ zu berücksichtigen, eine Konkretisierung dar und wird wohl grundsätzlich eine Cashflow-Planung erforderlich machen. Bzgl. der Anforderungen an diese Planung unterscheiden die Leitlinien zwischen den genannten Größenkategorien: So ist für kleine Unternehmen eine Planung auf Basis einer Projektion historischer Jahresabschlussdaten möglich. Für die Kreditvergabe an mittlere und große Unternehmen wird diese Option der Projektion nicht genannt, was den Rückschluss zulässt, dass die EBA hier eine originäre Planung erwartet. Kreditinstitute haben darüber hinaus zu prüfen, ob die Planungen der Kreditnehmer realistisch und begründet sind. Bestehen in dieser Hinsicht erhebliche Bedenken oder liegen keine Planungen vor, so sind von den Instituten eigene Planungsrechnungen zu erstellen.

Als Zielgröße der KDF-Analyse wird für Kredite an mittlere und große Unternehmen explizit der „Free cashflow available for debt servicing“ genannt, der neben dem Mittelfluss aus der operativen Geschäftstätigkeit inkl. zukünftigem Working-Capital-Bedarf auch Ausschüttungen und geplante Investitionen berücksichtigen soll. Für kleine Unternehmen fehlt dieser explizite Bezug und es wird allgemein auf die „Quellen der Kapitaldienstfähigkeit“ abgestellt, was Institute bei Krediten an diese Unternehmen die Flexibilität gibt, auch auf andere (Cashflow-)Größen abzustellen.

Erhebliche Unterschiede machen die Leitlinien bei der geforderten Analyse zukünftiger ungünstiger Entwicklungen. Für mittlere und große Unternehmen werden hierzu Sensitivitäts- bzw. Szenarioanalysen bzgl. markt- und unternehmensspezifischer Ereignisse gefordert. In den Leitlinien werden dazu eine ganze Reihe zu analysierender Belastungsszenarien definiert. Dazu zählen konkrete Ereignisse wie etwa ein erheblicher Rückgang im Umsatz oder der operativen Marge sowie eher abstrakte Szenarien wie ein Reputationsschaden. Für eine standardisierte und einheitliche Vorgehensweise erscheint es für Institute in diesem Kontext unumgänglich, ein eigenes Planungsmodell vorzuhalten, welches die zu belastenden Werttreiber mit der Cashflow-Zielgröße der KDF-Analyse verbindet. Für kleine Unternehmen sind die Anforderungen an die Analyse ungünstiger Ereignisse geringer: So ist für diese Gruppe keine Untersuchung definierter Szenarien auf Ebene einzelner Werttreiber vorgesehen. Es wird vielmehr allgemein gefordert, dass ungünstige zukünftige Bedingungen zu analysieren sind, welche für die Rückzahlung des Kredits relevant sind. Als Beispiele werden eine Reduktion des Cashflows oder ein Zinsanstieg genannt, womit direkt auf die Zielgrößen der KDF-Analyse abgestellt wird und ein originäres Planungsmodell nicht zwingend erforderlich erscheint. Während diese Anforderungen für kleine Unternehmen eher mit der bestehenden Formulierung der MaRisk in Einklang zu bringen sind, „Risiken im Hinblick auf die zukünftige Vermögens- und ggf. Liquiditätslage“ zu beachten, bedeuten die Sensitivitätsanalysen erhebliche neue Anforderungen für die Kreditvergabe an mittlere und große Unternehmen.

III. Zur ökonomischen Beurteilung der KDF

Zur Beurteilung der KDF wird dem geplanten Kapitaldienst der Periode jener Cashflow gegenübergestellt, der für den Kapitaldienst in der Zukunft nachhaltig zur Verfügung steht (Kapitaldienstgrenze bzw. „Free cashflow available for debt servicing“). Den Ausgangspunkt der Berechnung dieses „KDF-Cashflows“ stellt üblicherweise der geplante operative Cashflow vor Zinszahlungen dar (siehe Tabelle 1)[9]. Dieser lässt sich für Einzelabschlüsse auch ohne Vorliegen einer Kapitalflussrechnung derivativ ableiten, indem das geplante Periodenergebnis um nicht zahlungswirksame Aufwendungen und Erträge bereinigt wird sowie erfolgsunwirksame Zahlungsvorgänge des operativen Bereichs berücksichtigt werden[10]. Dazu erfolgt zunächst eine Korrektur der Abschreibungen bzw. Zuschreibungen auf das Anlagevermögen sowie der Veränderung der langfristigen Rückstellungen, womit sich der so genannte erfolgswirksame Cashflow ergibt. Um sodann den operativen Cashflow zu erhalten, ist mittels Saldierung der Working-Capital-Veränderung im Vergleich zur Vorperiode die Mittelbindung bzw. -freisetzung im Working-Capital zu berücksichtigen. Da Zinsen Bestandteil des Kapitaldiensts darstellen und im Jahresergebnis bereits saldiert sind, werden diese addiert, um schließlich den operativen Cashflow vor Zinszahlungen zu erhalten.

[...]

Beitragsnummer: 9441(1) | | Plan-Periodenergebnis |

(2) | +/– | Abschreibungen/Zuschreibungen auf Anlagevermögen |

(3) | +/– | Erhöhung/Reduzierung langfristiger Rückstellungen |

(4) | = | Plan-Erfolgswirksamer Cashflow |

(5) | – | Veränderung Working Capital |

(6) | + | Gezahlte Zinsen |

(7) | = | Plan-Operativer Cashflow vor Zinsen

(= Mittelfluss des operativen Bereichs) |

(8) | – | Notwendige (Ersatz-)Investitionen |

(9) | = | Plan-KDF-Cashflow I |

(10) | – | Unverzichtbare Ausschüttungen |

(11) | = | Plan-KDF-Cashflow II |

Tabelle 1: Ermittlung Kapitaldienst-Cashflow

Zur Ermittlung der Kapitaldienstgrenze sind in einem weiteren Schritt notwendige Abflüsse aus dem Investitions- und Finanzierungsbereich zu berücksichtigen. Zur Berechnung des „KDF-Cashflow I“ werden dazu üblicherweise solche (Ersatz-)Investitionen saldiert, welche während der Kreditlaufzeit zur Fortführung der Betriebstätigkeit und damit zur Sicherung der geplanten Cashflows aus dem operativen Bereich notwendig sind[11]. Der KDF-Cashflow I gibt die nach notwendigen Ersatzinvestitionen verbleibenden Mittel an, die für Eigen- und Fremdkapitalgeber zur Verfügung stehen. In einem weiteren Schritt ist noch zu klären, inwieweit während der Kreditlaufzeit Ausschüttungen an die Eigentümer als unverzichtbar anzusehen sind. Dieser Fall kann insbesondere für Personengesellschaften vorliegen, bei denen Entnahmen mitunter die wesentliche Einkommensquelle der Eigentümer ausmachen sowie Steuern im persönlichen Bereich der Gesellschafter anfallen. Nach Saldierung solcher unverzichtbaren Ausschüttungen ergibt sich schließlich der „KDF-Cashflow II“, welcher den zukünftig nachhaltig für den Kapitaldienst zur Verfügung stehenden Cashflow darstellt.

Zur Beurteilung der KDF ist der KDF-Cashflow mit dem geplanten Kapitaldienst zu vergleichen[12]. Notwendige Bedingung zur Sicherstellung der KDF ist ein positiver Saldo von KDF-Cashflow und geplantem Kapitaldienst. Neben der absoluten Höhe dieses Saldos wird zur Bewertung der KDF regelmäßig auf die relative Auslastung der Kapitaldienstgrenze abgestellt, die sich als Quotient von Kapitaldienst und KDF-Cashflow ergibt. Damit erhält man eine Information, welcher relative Puffer zur zukünftigen Sicherung der KDF zur Verfügung steht.

IV. Planungsrechnungen zur KDF

1. Überblick

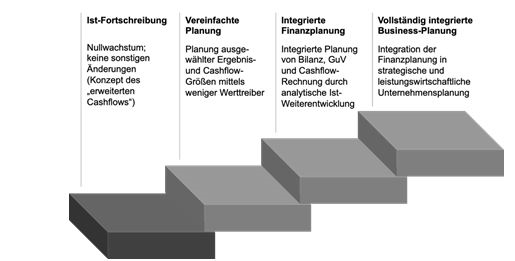

Für die Umsetzung der Zukunftsorientierung im Rahmen der KDF-Planung lässt sich konstatieren, dass Umfang und Komplexität der Planung den Risikogehalt des Engagements sowie das Ausmaß an zu erwartenden Veränderungen widerspiegeln sollten. Abbildung 1 stellt vier mögliche Stufen der (längerfristigen) Finanzplanung dar, die im Rahmen der KDF-Planung zur Anwendung kommen können.

Abb. 1: Vorgehensweisen für die KDF-Planung

Auf der untersten Komplexitätsstufe steht die einfache Fortschreibung der Ist-Zahlen. Insofern handelt es sich hier um keine eigenständige Planung im engeren Sinne. Es wird vielmehr ein Nullwachstumsszenario unterstellt, bei dem die Zukunft im Wesentlichen der Vergangenheit entspricht (ggf. bereinigt um nicht nachhaltige Komponenten). Das obere Ende der Planungskomplexität markiert die vollständig integrierte Business-Planung, bei welcher die integrierte Finanzplanung (d. h. die konsistent verknüpfte Planung von Bilanz, GuV sowie Cashflow-Rechnung) mit den strategischen und operativen, leistungswirtschaftlichen Plänen des Unternehmens verbunden wird. Die Erstellung einer solchen Planung wird dem Kreditanalysten mangels fehlenden Einblicks in die unternehmerische Detailplanung – soweit diese überhaupt in einer praktikabel zu verarbeitenden Form vorliegt – im Regelfall nicht möglich sein. Soll eine integrierte Finanzplanung unternehmensextern erstellt werden, verbleibt damit im Regelfall nur eine analytische Weiterentwicklung der Ist-Zahlen unter Berücksichtigung deren zentraler Werttreiber.

Die integrierte Finanzplanung setzt ein konsistent verknüpftes Planungsmodell mit zahlreichen Annahmen über die Dynamiken der Positionen der einzelnen Rechenwerke (Bilanz, GuV sowie Cashflow-Rechnung) voraus. Als „Mittelweg“ zwischen einfacher Ist-Fortschreibung und (vollständig) integrierter Finanzplanung wird hier die „vereinfachte Planung“ als Alternative vorgeschlagen. Diese Planung verzichtet auf die vollständige Verzahnung aller Rechenwerke, ermöglicht aber dennoch eine konsistente Planung aller für den Analysten im Rahmen der KDF-Analyse relevanten Positionen. Anhand einer solche Planung lassen sich bereits mit wenigen Annahmen über die zentralen Werttreiber aussagekräftige Ergebnisse erhalten. Im Folgenden soll das Instrument der vereinfachten Planung der Ist-Fortschreibung gegenübergestellt und die Einsatzmöglichkeiten der beiden Verfahren aus regulatorischer Perspektive bewertet werden.

2. Ist-Fortschreibung

Mit dem Konzept der Ist-Fortschreibung wird der Versuch unternommen, aus Vergangenheitsdaten des externen Rechnungswesens mittels Korrekturen eine nachhaltige Prognose für den zukünftigen operativen Cashflow vor Zinsen (siehe Position 7 in Tabelle 1) abzuleiten[13]. Tabelle 2 zeigt die Berechnung dieser auch als „erweiterter Cashflow“ bezeichneten Größe:[14] Ausgehend vom Ist-Periodenergebnis werden zunächst – analog der Berechnung des erfolgswirksamen Cashflows – Abschreibungen und Zuschreibungen auf das Anlagevermögen sowie die Veränderung der langfristigen Rückstellungen korrigiert. In einem nächsten Schritt werden sodann nicht nachhaltige Erfolgskomponenten, d. h. in der Zukunft voraussichtlich nicht wiederkehrende Elemente des Ergebnisses, bereinigt. Ergeben sich durch die vorgenommenen Bereinigungen Auswirkungen auf die steuerliche Bemessungsgrundlage, so ist deren Steuerwirkung zu berücksichtigen. Addiert man schließlich die gezahlten Zinsen, ergibt sich der erweiterte Cashflow. Letztlich handelt es sich dabei um eine fiktive Größe, die davon ausgeht, dass die finanzielle Situation der Vergangenheit ohne Wachstum und sonstige Veränderungen in die Zukunft fortgeschrieben werden kann. Eine Übernahme der Working-Capital-Veränderung der Vergangenheit erfolgt – konsistent mit der Nullwachstums-Annahme – bei der Berechnung des erweiterten Cashflows üblicherweise nicht. Damit wird gleichzeitig unterstellt, dass in der Zukunft auch keine effizienzbedingten Veränderungen im Working-Capital auftreten.

(1) | | Ist-Periodenergebnis |

(2) | +/– | Abschreibungen/Zuschreibungen auf Anlagevermögen |

(3) | +/– | Erhöhung/Reduzierung langfristiger Rückstellungen |

(4) | +/– | Bereinigung nicht nachhaltiger Erfolgskomponenten |

(5) | –/+ | Steuerwirkung der Bereinigungen in (4) |

(6) | + | Gezahlte Zinsen |

(7) | = | „Erweiterter Cashflow“ |

Tabelle 2: Berechnung Erweiterter Cashflow

Das Konzept des erweiterten Cashflows kommt ohne die Notwendigkeit (subjektiver) Schätzungen aus und ermöglicht damit eine einfache automatisierte Berechnung der KDF-Grenze. Nicht zuletzt aus diesem Grund erfreut sich diese Vorgehensweise in der Praxis des standardisierten Kreditgeschäfts großer Beliebtheit. Die implizite Annahme, dass die Zukunft der Vergangenheit entspricht, lässt das Konzept allerdings auf Grenzen stoßen, sobald zukünftige Veränderungen absehbar sind. Dies wird bereits bei einer Finanzierung von Wachstumsinvestitionen der Fall sein, die neben einer Volumenänderung typischerweise auch mit zusätzlichem Working-Capital-Bedarf einhergehen. Eine unreflektierte Übernahme des erweiterten Cashflows erfüllt damit nicht die regulatorisch geforderte Zukunftsorientierung. Insofern ist der Anwendung des Konzepts eine Prüfung vorzuschalten, ob die Fortschreibung für das betrachtete Engagement angemessen erscheint. Soweit diese Voraussetzung erfüllt ist, sollte die Vorgehensweise zumindest für die Kreditvergabe an kleine Unternehmen auch mit den neuen EBA-Leitlinien in Einklang stehen. Kommt man dagegen zum Ergebnis, dass Veränderungen absehbar bzw. wahrscheinlich sind, wird eine Planung im engeren Sinne notwendig. Für die mit den EBA-Leitlinien geforderten Sensitivitäts- bzw. Szenarioanalysen für Kredite an mittlere und große Unternehmen ist das Konzept dagegen in keinem Fall geeignet.

3. Vereinfachte KDF-Planung

a) Identifikation der Werttreiber

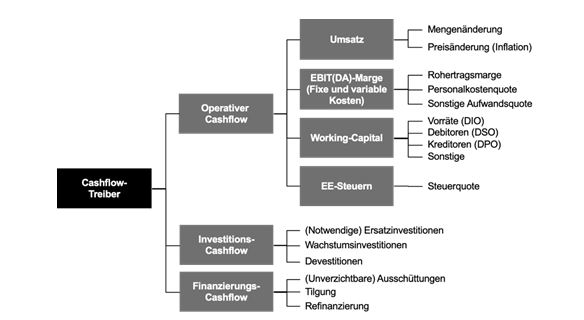

Als Alternative zu einer vollständig integrierten Finanzplanung soll im Folgenden das Konzept der vereinfachten Planung vorgestellt werden. Die Grundidee dieser Planungsmethode besteht darin, auf die mit einer integrierten Finanzplanung einhergehende rechnerische Verknüpfung von Cashflow-Rechnung und Bilanz zu verzichten und auf die zentralen Werttreiber zu fokussieren, welche den (KDF)-Cashflow determinieren. Abbildung 2 zeigt diese Werttreiber für die drei üblicherweise betrachteten Aktivitätsbereiche einer Cashflow-Rechnung.

Abb. 2: Wesentliche Cashflow-Treiber

Der operative Cashflow wird auf der obersten Ebene durch lediglich vier Parameter determiniert. An erster Stelle ist die Entwicklung der Umsatzerlöse zu nennen – über die Vorgabe einer Wachstumsrate können diese aus der Ist-Situation entwickelt werden. Den zweiten wesentlichen Faktor stellen die zahlungswirksamen Aufwendungen dar. Diese lassen sich entweder über die pauschale Vorgabe einer EBIT(DA)-Marge aus dem geplanten Umsatz ableiten oder alternativ auf Ebene der Aufwandsarten analysieren. Für spätere Sensitivitätsanalysen sollte eine Trennung in variable und fixe Kostenbestandteile erfolgen. Während sich für die Analyse von Umsatzrückgängen die konservative Annahme bewährt hat, dass lediglich der Materialaufwand variabel ist, erhöht sich bei Umsatzsteigerungen mitunter ein deutlich größerer Anteil der Kosten proportional. Insofern empfiehlt es sich für Risikoanalysen – je nach Richtung der zu untersuchenden Umsatzveränderung – mit unterschiedlichen Anteilen fixer und variabler Kosten zu rechnen. Als dritter wesentlicher Werttreiber lässt sich der Working-Capital-Bedarf identifizieren, der durch Vorgabe einer Working-Capital-Ratio (Verhältnis von Working-Capital zum Umsatz) ebenfalls aus dem geplanten Umsatz abgeleitet werden kann. Schließlich sind Ertragssteuern zu berücksichtigen – etwa mittels Vorgabe einer durchschnittlichen Steuerquote. Soweit entsprechende Informationen vorliegen, lassen sich die Planungsparameter hierarchisch beliebig differenzieren: So kann beispielsweise die Umsatzentwicklung in ein Preis- und Mengengerüst zerlegt werden; ferner können Umsatzerlöse separat für bestimmte Segmente bis hin zur Ebene einzelner Produkte geplant werden.

Für den KDF-Cashflow weiterhin relevant sind die Höhe der erforderlichen Ersatzinvestitionen (Investitionsbereich) sowie die unverzichtbaren Ausschüttungen (Finanzierungsbereich). Möchte man die Planung über die KDF-Analyse hinaus zu einer vollständigen Cashflow-Rechnung erweitern, sind zudem Wachstumsinvestitionen und Devestitionen sowie die Mittelflüsse aus der Fremdfinanzierung (Tilgung bestehender Finanzverbindlichkeiten, (Re-)Finanzierungen) zu beachten.

b) Umsetzung im „3P-Planungsmodell“

Tabelle 3 zeigt die Umsetzung der vereinfachten Planung in einem exemplarischen Planungslayout für den KDF-Cashflow. Dazu wird zunächst eine einfache GuV aufgebaut, aus welcher sodann eine Cashflow-Rechnung entwickelt werden kann. Zur Ableitung des operativen Cashflows sind im vorliegenden Layout für lediglich drei Parameter Annahmen zu treffen: Umsatzwachstumsrate, EBIT-Marge sowie Working-Capital-Ratio[15]. Das skizzierte Planungslayout wird daher hier auch als „3P-Planungsmodell“ („3P“ für drei Parameter) bezeichnet. Eine solche Planung lässt sich mit wenigen Informationen und Annahmen extern erstellen und kann sowohl zur Plausibilitätsprüfung einer vom Kunden vorgelegten Planung wie auch zur initialen Planerstellung genutzt werden. Entscheidende Bedeutung kommt dabei der Analyse der Ist-Situation zu, welche die Planungsbasis darstellt. Ausgehend von den historischen Ausprägungen der Werttreiber (Umsatzwachstum, Aufwandsquoten sowie Working-Capital-Effizienz) ist zu analysieren und zu plausibilisieren, welche Veränderungen in der Zukunft zu erwarten sind.

| | Werttreiber |

| Umsatz | Umsatzwachstumsrate |

– | Kosten | EBIT-Marge (ggf. Differenzierung nach Kosten; variable und fixe Kosten trennen) |

= | EBIT | |

– | Zinsen | |

= | EBT | |

– | Steuern | Steuerquote |

= | EAT (Periodenergebnis) | |

+/– | Abschreibungen/Zuschreibungen Anlagevermögen | |

+/– | Erhöhung/Reduzierung langfristiger Rückstellungen | |

– | Veränderung Working Capital | Working-Capital-Ratio |

= | Operativer Cashflow | |

+ | Zinsen | |

– | Notwendige Ersatzinvestitionen | |

– | Unverzichtbare Ausschüttungen | |

= | KDF-Cashflow | |

Tabelle 3: 3P-Planungslayout für KDF-Planung

c) Automatisierte Sensitivitätsanalysen und KDF-Break-Even-Analyse

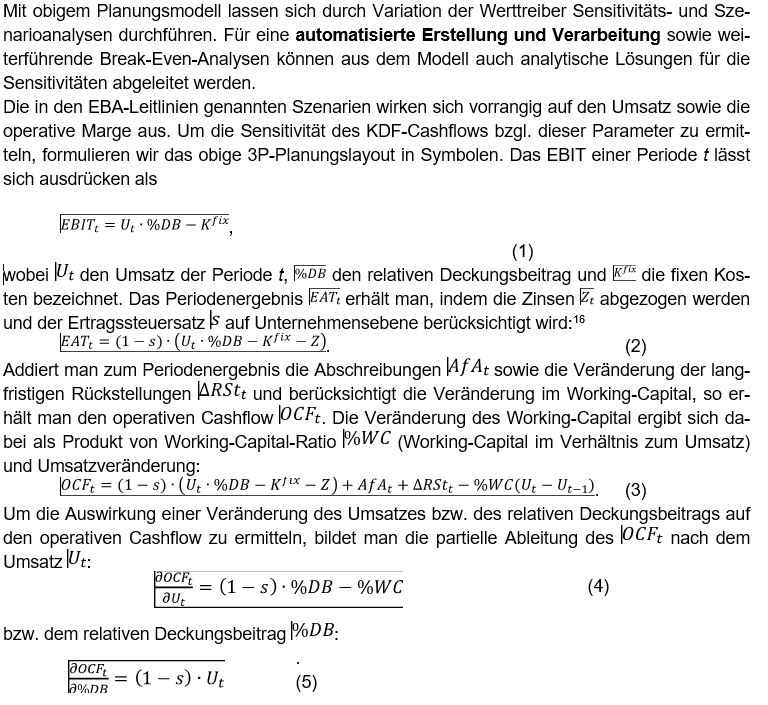

Die Sensitivitäten geben an, um wie viele Einheiten sich der operative Cashflow verändert, wenn der Umsatz um eine Einheit steigt. Unterstellt man, dass alle anderen Parameter konstant bleiben („ceteris paribus“-Annahme), lässt sich durch Multiplikation die Auswirkung einer beliebig hohen Parameterveränderung ermitteln[17]. Da die weiteren Größen zur Berechnung des KDF-Cashflows (Ersatzinvestitionen und unverzichtbare Ausschüttungen) im Regelfall unabhängig von Änderungen im Umsatz bzw. Deckungsbeitrag sind, gelten (4) bzw. (5) auch für die Sensitivität des KDF-Cashflows. Damit hat man zwei einfache Formeln zur Hand, die mit Vorgabe von lediglich drei Parametern automatisierte Sensitivitätsanalysen zulassen.

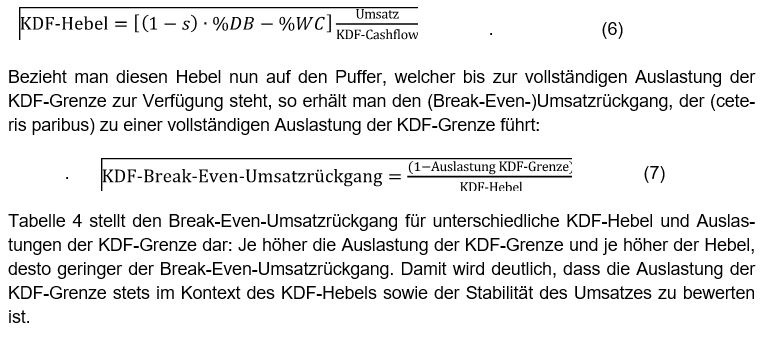

Die Sensitivitätsanalysen lassen sich in einem weiteren Schritt mit der Auslastung der KDF-Grenze (siehe Abschnitt III) verknüpfen, was im Folgenden für die Umsatzsensitivität gezeigt werden soll. Dazu wird zunächst die KDF-Elastizität („KDF-Hebel“) bzgl. des Umsatzes berechnet. Der Hebel gibt die prozentuale Änderung des KDF-Cashflows an, wenn der Umsatz um ein Prozent steigt. Zur Ermittlung dieses Hebels wird die Sensitivität gemäß (4) mit dem Quotienten aus Umsatz und KDF-Cashflow multipliziert:

KDF-Grenze

Auslastung KDF- Hebel | 50% | 60% | 70% | 80% | 90% | 95% |

1 | 50,0% | 40,0% | 30,0% | 20,0% | 10,0% | 5,0% |

2 | 25,0% | 20,0% | 15,0% | 10,0% | 5,0% | 2,5% |

5 | 10,0% | 8,0% | 6,0% | 4,0% | 2,0% | 1,0% |

10 | 5,0% | 4,0% | 3,0% | 2,0% | 1,0% | 0,5% |

Tabelle 4: Break-Even-Umsatzrückgang in Abhängigkeit von der Auslastung der KDF-Grenze sowie vom KDF-Hebel

d) Fallbeispiel

Zur Veranschaulichung des Planungsmodells sei abschließend ein einfaches Beispiel betrachtet. Tabelle 5 zeigt das Planungslayout, wobei eine Rohertragsquote (relativer Deckungsbeitrag) von 40 %, ein Steuersatz von 25 % sowie eine Working-Capital-Ratio von zehn Prozent unterstellt wurden. Auf dieser Basis erhält man in der Base-Case-Planung einen KDF-Cashflow von 12,5 Mio. €. Verglichen mit dem Kapitaldienst von zehn Mio. € ergibt sich eine Auslastung der Kapitaldienstgrenze von 80 %.

| in Mio. EUR | (1) | (2) |

| | Planung Base-Case | KDF-Break-Even |

| Umsatz | 100,00 | 87,50 |

– | Materialaufwand | 60,00 | 52,50 |

= | Rohertrag | 40,00 | 35,00 |

– | Personalaufwand | 10,00 | 10,00 |

– | Sonstiger betrieblicher Aufwand | 5,00 | 5,00 |

– | Abschreibungen | 10,00 | 10,00 |

= | EBIT | 15,00 | 10,00 |

– | Zinsen | 5,00 | 5,00 |

= | EBT | 10,00 | 5,00 |

– | Steuern | 2,50 | 1,25 |

= | EAT | 7,50 | 3,75 |

+ | Abschreibungen | 10,00 | 10,00 |

+ | Erhöhung langfristiger Rückstellungen | 6,00 | 6,00 |

– | Veränderung Working Capital | 1,00 | –0,25 |

= | Operativer Cashflow | 22,50 | 20,00 |

– | Ersatzinvestitionen | 5,00 | 5,00 |

– | Ausschüttungen | 5,00 | 5,00 |

= | KDF-Cashflow II | 12,50 | 10,00 |

| | | |

| Kapitaldienst | 10,00 | 10,00 |

| Auslastung KDF-Grenze | 80% | 100% |

Tabelle 5: Beispiel zur vereinfachten Planung

Um den Break-Even-Umsatzrückgang zur Auslastung der Kapitaldienstgrenze zu bestimmen, berechnet man zunächst mittels (6) den KDF-Hebel. Dieser beträgt mit den angegebenen Parametern 1,6: ein Umsatzrückgang von einem Prozent führt damit (ceteris paribus) zu einer Reduktion des KDF-Cashflows von 1,6 %. Bei einer aktuellen Auslastung der KDF-Grenze in Höhe von 80 %, erhält man gemäß (7) für den Break-Even-Umsatzrückgang:

Sinkt der Umsatz folglich um mehr als 12,5 %, so ist die nachhaltige Kapitaldienstfähigkeit nicht mehr gegeben. Spalte (2) der Tabelle zeigt die Kontrollrechnung: Bei einem Umsatzrückgang von 12,5 % reduziert sich der KDF-Cashflow auf 10 Mio. €, womit die KDF-Grenze tatsächlich vollständig ausgelastet wäre.

V. Zusammenfassung

Sowohl regulatorisch wie auch ökonomisch sind für eine zukunftsorientierte Analyse der KDF Planungsrechnungen erforderlich. Mit den neuen EBA-Leitlinien zur Kreditvergabe und -überwachung steigen die Anforderungen an die Zukunftsorientierung vor allem für Engagements an mittlere und große Unternehmen. Als Alternative zu detaillierten integrierten Planungsrechnungen wurde in diesem Beitrag ein Konzept der vereinfachten Planung vorgeschlagen, welches dem Kreditanalysten bereits mit Vorgabe weniger Parameter belastbare Aussagen zur zukünftigen KDF ermöglicht. Aus dem Planungslayout lassen sich zudem analytisch Sensitivitäten sowie ein Break-Even-Umsatzrückgang zur Auslastung der KDF-Grenze ermitteln. Damit erfüllt das Modell die regulatorischen Anforderungen an die Zukunftsorientierung und eignet sich gleichzeitig auch für automatisierte Verarbeitungen im standardisierten Geschäft.

PRAXISTIPPS

- Die neuen EBA-Leitlinien zur Kreditvergabe und -überwachung erhöhen die Anforderungen an die zukunftsorientierte KDF-Analyse vor allem für Kredite an mittlere und große Unternehmen: der explizite Bezug auf den zukünftigen Cashflow sowie obligatorische Szenarioanalysen machen die Analyse einer Cashflow-Planung unumgänglich.

- Für Kredite an kleine Unternehmen wird die Vorgehensweise einer Ist-Fortschreibung grundsätzlich weiterhin möglich sein – soweit zum Zeitpunkt der Kreditvergabe keine zukünftigen Veränderungen der finanziellen Situation zu erwarten sind.

- Als Alternative zu detaillierten integrierten Planungsrechnungen lassen sich bereits mittels Vorgabe weniger Werttreiber belastbare Aussagen zur zukünftigen KDF erhalten. Aus einem solchen vereinfachten Planungslayout lassen sich zudem analytisch Sensitivitäten für automatisierte Verarbeitungen im standardisierten Geschäft ermitteln.

[1] Vgl. BaFin-Rundschreiben 09/2017 – Mindestanforderungen an das Risikomanagement – MaRisk, BTO 1.2.1 Kreditgewährung, Ziffer 1.

[2] Vgl. EBA/GL/2020/06, Guidelines on loan origination and monitoring, vom 29.05.2020.

[3] Vgl. BaFin-Rundschreiben 09/2017 – Mindestanforderungen an das Risikomanagement – MaRisk, BTO 1.2.1 Kreditgewährung, Ziffer 1.

[4] Vgl. BaFin-Rundschreiben 09/2017 – Mindestanforderungen an das Risikomanagement – MaRisk, BTO 1.2.1 Kreditgewährung, Ziffer 1, Erläuterungen.

[5] Vgl. DSGV, Mindestanforderungen an das Risikomanagement: Interpretationsleitfaden, 2019, S. 185.

[6] Vgl. EBA/GL/2020/06, Guidelines on loan origination and monitoring vom 29.05.2020.

[7] Vgl. EBA/CP/2019/04, Consultation Paper: Draft Guidelines on loan origination and monitoring vom 19.06.2019.

[8] Vgl. Empfehlung (EU) 2003/361/EG der Kommission vom 6. Mai 2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen, ABl 2003 L 124/36.

[9] Vgl. Tallau, ForderungsPraktiker 11–12/2018, S. 224–230.

[10] Zur Ermittlung des operativen Cashflows vgl. Tallau, DB 2013, S. 2.810–2.812.

[11] Zur Diskussion, welche Investitionen in diesem Zusammenhang als notwendig anzusehen sind, vgl. Tallau, ForderungsPraktiker 11–12/2018 S. 227.

[12] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl., 2012, S. 84 f.

[13] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl. 2012, S. 90.

[14] Vgl. Bantleon/Schorr, Kapitaldienstfähigkeit, 2. Aufl. 2012, S. 38.

[15] Die Steuerquote als vierter Werttreiber lässt sich auf Basis des durchschnittlichen Ertragssteuersatzes des Unternehmens bestimmen und wird hier insofern nicht zu den zu schätzenden Parametern gezählt.

[16] Im Fall eines negativen Ergebnisses vor Steuern ist ein Verlustvortrag zu berücksichtigen.

[17] Sollte durch die Umsatzveränderung ein negatives Ergebnis vor Steuern entstehen, ist wiederum ein Verlustvortrag zu berücksichtigen.