Christian Gudat, stellv. Compliance-Beauftragter, Kapitalmarktcompliance, Deutsche Hypothekenbank (Actien-Gesellschaft).

Der Emittentenleitfaden wird durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) herausgegeben und dient als praktische Hilfestellung im Hinblick auf die jeweiligen gesetzlichen Vorgaben im Bereich des Kapitalmarktgeschäfts. Er richtet sich primär an die im Hinblick auf die Erfüllung kapitalmarktrechtlicher Pflichten durch die BaFin beaufsichtigten Institute und gibt einen Einblick in die Verwaltungspraxis der Aufsicht. Die BaFin betont, dass es sich nicht um eine juristische Kommentierung handelt[1].

Der Leitfaden unterteilt sich in verschiedene Module, welche sich unterschiedlichen Themengebieten widmen. Derzeit sind insgesamt drei Module auf der Website der BaFin abrufbar:

[...]

Beitragsnummer: 9554Modul A | Überwachung von Unternehmensabschlüssen/Veröffentlichung von Finanzberichten | (zuletzt aktualisiert am 09.08.2018) |

Modul B | Informationen über bedeutende Stimmrechtsanteile/Notwendige Informationen für die Wahrnehmung von Rechten aus Wertpapieren | (zuletzt aktualisiert am 30.10.2018) |

Modul C | Regelungen aufgrund der Marktmissbrauchsverordnung (MAR) | (zuletzt aktualisiert am 25.03.2020) |

Der vorliegende Beitrag beschäftigt sich mit dem zuletzt überarbeiteten Modul des Emittentenleitfadens, dem Modul C. Die hierin enthaltenen Angaben konkretisieren die Vorgaben der Verordnung (EU) Nr. 596/2014 – Market Abuse Regulation (MAR), welche im Jahr 2014 im Amtsblatt der EU publiziert wurde. Ziel der MAR ist die Verhinderung von Marktmanipulation, welche beispielsweise aus der unrechtmäßigen Verwendung von Insiderwissen resultieren könnte. Der Presse ist derzeit regelmäßig zu entnehmen, dass das Thema „Insiderwissen“ aktueller denn je ist. Neben empfindlichen Bußgeldern in Millionenhöhe drohen hier sogar existenzgefährdende Reputationsschäden, so dass jedes Institut gut daran tut, sich sehr genau an die Vorgaben der MAR und deren ergänzenden Informationen des Emittentenleitfadens Modul C zu halten.

Dieser Beitrag fasst die Kernelemente des Moduls zusammen und hebt einige Änderungen gegenüber der vorherigen Fassung des Leitfadens hervor.

Das Modul C ist in folgende Themengebiete gegliedert:

- Ad-hoc-Publizität und Insiderhandelsverbote,

- Eigengeschäfte von Führungspersonen,

- Verbot der Marktmanipulation,

- Rückkaufprogramm und Stabilisierungsmaßnahmen,

- Insiderlisten sowie

- Marktsondierungen.

I. Insiderhandelsverbote und Ad-hoc-Publizität

Die Anforderungen an die Ad-hoc-Publizität und die Insiderhandelsverbote resultieren aus den Art. 14 und 17 der MAR. Artikel 14 sagt – vereinfacht ausgedrückt–, dass das

- Tätigen von Insidergeschäften und der Versuch hierzu

- Über Dritte Insidergeschäfte zu tätigen oder diese dazu anzustiften

- Insiderinformationen unrechtmäßig zu veröffentlichen

verboten ist. Die Herausforderung bei der Erfüllung dieser Anforderungen liegt insbesondere in der Identifikation von Insiderinformationen. Denn um etwaige Pflichten erfüllen zu können, muss ein Marktteilnehmer zunächst wissen, ob eine Insiderinformation vorliegt oder nicht. Gemäß Art. 7 der MAR handelt es sich um eine Insiderinformation, wenn folgende Tatbestände erfüllt sind:

- nicht öffentlich bekannte,

- präzise Informationen,

- die direkt oder indirekt einen oder mehrere Emittenten oder ein oder mehrere Finanzinstrumente betreffen und

- die, wenn sie öffentlich bekannt würden, geeignet wären, den Kurs dieser Finanzinstrumente oder den Kurs damit verbundener derivativer Finanzinstrumente erheblich zu beeinflussen.

Der Emittentenleitfaden gibt hier zusätzliche Informationen, wann eine Information die o. g. Voraussetzungen erfüllt und stellt einige Beispiele zur Veranschaulichung dar. Im Rahmen der Überarbeitung wurde klargestellt, dass eine Information dann als öffentlich bekannt gilt, wenn sie einem breiten Anlegerpublikum, beispielsweise über ein allgemein zugängliches Informationsverbreitungssystem zugänglich gemacht wurde. Sofern der Zugriff auf dieses Informationsverbreitungssystem kostenpflichtig ist, ändert dies nichts daran, dass die Information nach Verbreitung über dieses System als öffentlich bekannt zählt. Wichtig zu wissen ist in diesem Zusammenhang, dass die Veröffentlichung einer Information im Rahmen einer Pressekonferenz i. d. R. nicht ausreicht, um die Information als öffentlich bekannt einzustufen, da sich die Pressekonferenz nicht an ein breites Anlegerpublikum richtet[2].

Die Frage, wann es sich um eine präzise Information handelt, ist oftmals Gegenstand der Diskussion. Eine Information ist als präzise anzusehen, wenn ein Umstand entweder bereits eingetreten ist oder von dem vernünftigerweise erwartet werden kann, dass dieser in der Zukunft eintreten wird. Herausfordernd ist an dieser Stelle zu beurteilen, ob von einem zukünftigen Umstand vernünftigerweise erwartet werden kann, dass dieser eintritt. Wenngleich der Emittentenleitfaden eine Eintrittswahrscheinlichkeit von mehr als 50 % als Richtschnur angibt, ist die Beurteilung der Eintrittswahrscheinlichkeit herausfordernd und sollte ggf. im Rahmen eines Ausschusses mit verschiedenen hausinternen Fachspezialisten getroffen werden[3].

Im Hinblick auf das Kursbeeinflussungspotenzial stellt das Modul C nunmehr klar, was unter einem „verständigen Anleger“ zu verstehen ist. Ein verständiger Anleger:

- ist ein durchschnittlich börsenkundiger Anleger,

- trifft seine Entscheidungen auf objektiven Grundlagen,

- hat kein besonderes Fach-, aber Grundlagenwissen,

- trifft eine Gesamtschau unter Berücksichtigung der gegenwärtigen Situation des Unternehmens,

- ist ein rationaler Anleger und

- berücksichtigt nicht nur direkte Auswirkungen des Umstandes auf die Finanz- und Ertragskraft des Emittenten, sondern auch auf Folgewirkungen.

Weitere Informationen hierzu gibt der Emittentenleitfaden in Kapitel I.2.1.2, auf die an dieser Stelle nicht näher eingegangen werden kann.

Hervorzuheben ist, dass ErwG. 24 der MAR vorgibt, dass stets vermutet werden soll, dass ein Insider, der ein Finanzinstrument, auf das sich die Insiderinformation bezieht, bspw. gehandelt hat, diese Insiderinformation genutzt hat. Es obliegt dem Insider, nachzuweisen, dass dies nicht der Fall war (bspw. auf der Grundlage der „Legitimen Handlungen“ nach Art. 9 MAR)[4].

Ein sicherlich wichtiges Thema im Zusammenhang mit der Ad-hoc-Publizität stellen z. B. mögliche Zwischenschritte dar. Zwischenschritte entstehen bei lang andauernden Prozessen, welche darüber hinaus eventuell aus vielen Zwischenschritten bestehen. Das Modul C unterscheidet hierbei zwei Konstellationen:

Im ersten Fall darf sicherlich berechtigterweise die Frage gestellt werden, ob es sich hierbei tatsächlich um einen Zwischenschritt handelt oder ob es sich um einen losgelösten und eigenständigen Sachverhalt handelt. Immerhin wird im Emittentenleitfaden dieser „Zwischenschritt“ vom Hauptereignis losgelöst betrachtet und bewertet. Unter bestimmten Voraussetzungen kann beispielsweise die Absichtserklärung eines Vorstandes, sein Amt vorzeitig nieder zu legen, bereits als Insiderinformation gelten und dadurch bestimmte Pflichten mit sich bringen. Hiervon unabhängig ist die Eintrittswahrscheinlichkeit des Endereignisses (Vorstand scheidet tatsächlich vorzeitig aus). Diese kann zum jetzigen Zeitpunkt vielleicht noch gar nicht zweifelsfrei bestimmt werden, da beispielsweise verschiedene Gremien noch eine Beschlusslage herbeiführen müssen. Gleichwohl kann allein die Ankündigung zum Ausscheiden Grundlage einer Anlageentscheidung sein und somit ein erhebliches Kursbeeinflussungspotenzial mit sich führen[5].

Im zweiten Fall besteht eine große Abhängigkeit zwischen Zwischenschritt und Endereignis. Wenngleich für das Endereignis die Eintrittswahrscheinlichkeit nicht zwingend bei mehr als 50 % liegen muss, damit der Zwischenschritt eine insiderrechtliche Relevanz haben kann, sollte das Endereignis zum Zeitpunkt des Zwischenschritts (noch) nicht völlig unwahrscheinlich sein. Das Kursbeeinflussungspotenzial ist in diesem Fall anhand der Wichtigkeit und der Wahrscheinlichkeit des Eintritts des Endereignisses abzuleiten[6].

Ein zusätzliches Beispiel für Zwischenschrittsachverhalte stellen auch M & A-Transaktionen dar. Hierzu wurden entsprechende Passagen in den Abschnitt I.2.1.5.6 aufgenommen.

Ein weiteres wichtiges Thema bildet in diesem Zusammenhang der Komplex der Prognosen und vor allem, wie im Falle einer Abweichung von einer Prognose vorzugehen ist. Zu unterscheiden sind hierbei Prognosen, welche durch den Emittenten selbst durchgeführt und prognostiziert werden und solche, welche die Markterwartung darstellen. Durch den Emittenten durchgeführte Prognosen werden entweder anlassbezogen und/oder periodisch durchgeführt. Sofern es hier zu wesentlichen Abweichungen kommt, kann eine insiderrechtliche Relevanz vorliegen.

Im zweiten Fall stellt sich die Frage, was als Markterwartung angesehen werden kann. Hierbei vertritt die Aufsicht die Auffassung, dass die Markterwartung entweder in Form einer Consensusschätzung (arithmetisches Mittel einschlägiger Analystenmeinungen) oder alternativer Ermittlungswege hergeleitet werden kann.

Vor dem Hintergrund der Veröffentlichung von Geschäftszahlen weist die BaFin darauf hin, dass eine Insiderinformation bereits vor Aufstellung/Veröffentlichung des endgültigen Jahresabschlusses vorliegen kann, beispielsweise bei Veröffentlichung von vorläufigen Zahlen[7].

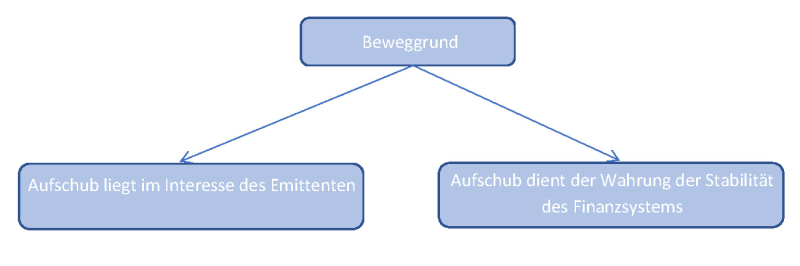

Ebenso in hohem Maße praxisrelevant ist auch die Fragestellung, ob ein Emittent die Veröffentlichung einer Insiderinformation aufschieben kann.

Im Emittentenleitfaden legt die BaFin für beide Ausprägungen Spielregeln fest. Im Hinblick auf die erstgenannte Ausprägung:

- Die unverzügliche Offenlegung wäre geeignet, die berechtigten Interessen des Emittenten oder Teilnehmers am Markt für Emissionszertifikate zu beeinträchtigen (beispielsweise in Form von extremen Nachteilen bei der Beschaffung von Kapital an den Märkten)

- Die Aufschiebung der Offenlegung wäre nicht dazu geeignet, die Öffentlichkeit irrezuführen. Der Emittent darf aber während des Aufschubzeitraums aktiv keine Signale setzen, die zu der noch nicht veröffentlichten Insiderinformation in Widerspruch stehen, damit dem verständigen Anleger nicht die Chance genommen wird, auf ein für ihn wichtiges Ereignis zu reagieren.

- Der Emittent kann die Geheimhaltung der Information sicherstellen (und somit keinen Anleger gegenüber allen anderen besserstellen). Sofern die Information in Form eines ausreichend präzisen Gerüchtes „durchsickert“, besteht eine unverzügliche Veröffentlichungspflicht.

Der Aufschub erfolgt im Hinblick auf den Zeitpunkt nach Entstehen der Insiderinformation anstelle der unverzüglichen Veröffentlichung. Hierzu ist ein entsprechender Beschluss des Emittenten herbeizuführen. Grundsätzlich ist der Vorstand für einen solchen Beschluss zuständig, bei Angelegenheiten, die in der Zuständigkeit des Aufsichtsrats liegen, ist entsprechend der Aufsichtsrat zuständig. Eine Delegation auf Entscheidungsgremien ist unter bestimmten Voraussetzungen ebenfalls möglich. Im weiteren Verlauf des Aufschubes hat der Emittent fortlaufend zu kontrollieren, ob die Voraussetzungen für einen Aufschub noch bestehen. Für die Veröffentlichung der Insiderinformation ist der Vorstand zuständig.

Ziel der zweiten Ausprägung ist es, die Stabilität des Finanzsystems zu schützen. Negative Ad-hoc-Mitteilungen von zentralen Finanzmarktteilnehmern können unter bestimmten Voraussetzungen sehr starke Wirkungen hervorrufen, die – wenn sie einmal ins Rollen gekommen sind – schwer zu stoppen sind. Dies ist sicherlich eine Lehre aus der letzten Finanzkrise, als große Teilnehmer am Kapitalmarkt veröffentlichten, dass sie extreme Liquiditätsprobleme haben oder bereits bankrott sind. Die Reaktionen und signifikanten Folgewirkungen aus solchen Meldungen waren erkennbar[8].

Auch hier gibt es klare Voraussetzungen:

- Die Offenlegung der Insiderinformationen birgt das Risiko, dass die

- finanzielle Stabilität des Emittenten (maßgebliches Kriterium: erhebliche Verschlechterung der Finanzlage und Existenzfähigkeit)

- und des Finanzsystems (grds. Kriterium: Systemrelevanz unter Berücksichtigung des konkreten Einzelfalles

untergraben werden;

- der Aufschub der Veröffentlichung liegt im öffentlichen Interesse;

- die Geheimhaltung der betreffenden Informationen kann gewährleistet werden und

- die gem. Art. 17 Abs. 3 festgelegte zuständige Behörde hat dem Aufschub auf der Grundlage zugestimmt. Mit der Antragstellung gilt das Kredit- oder Finanzinstitut zunächst als befreit[9].

II. Director‘s Dealings

Auch dem wichtigen Themenkomplex der Eigengeschäfte für Führungskräfte (Director‘s Dealings) wird im Emittentenleitfaden mehr Raum gegeben. So erfolgen beispielsweise detaillierte Informationen zu den betroffenen Geschäften, Finanzinstrumenten, mitteilungspflichtigen Personen sowie Closed Periods, auf deren Regelungen nachfolgend eingegangen werden soll.

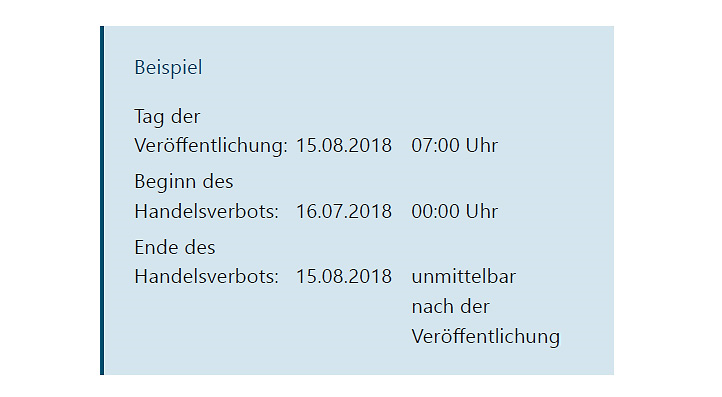

Im Hinblick auf die Regelungen zu den Handelsverboten („Closed Periods“) wird klargestellt, dass 30 Kalendertage vor Ankündigung eines Zwischenberichts oder Jahresabschlussberichts ein Handelsverbot für Führungskräfte besteht. Klärungsbedürftig ist in diesem Zusammenhang, was genau unter dem Begriff „Ankündigung“ zu verstehen ist.

Grundsätzlich wird unter dem Begriff der „Ankündigung“ die Veröffentlichung des Zwischen- oder Jahresabschlussberichtes verstanden. Es gilt ein Handelsverbotszeitraum von 30 Tagen vor einer Ankündigung (den Tag der Veröffentlichung nicht mitgerechnet)[10].

Ein Beispiel soll diesen Zusammenhang erläutern:

(Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (2020), Emittentenleitfaden Modul C, S. 73)

Sollten vorab vorläufige Kennzahlen veröffentlicht werden, kann dieser Zeitraum unter Umständen das Ende des Handelsverbotszeitraumes bedeuten und somit den Halteverbotszeitraum entsprechend verschieben. Dies ist allerdings nur der Fall, wenn die veröffentlichten Zahlen „alle vom Geschäftsführungsorgan des Emittenten verabschiedeten Schlüsselzahlen enthalten“[11]. Offen bleibt hierbei die Frage, was genau unter dem Begriff „Schlüsselzahlen“ zu verstehen ist.

Auch die Vorgaben zur Frist und Form der Meldung wurden im Emittentenleitfaden konkretisiert. Die meldepflichtige Person, also i. d. R. die Führungskraft, die die entsprechende Transaktion getätigt hat, füllt ein Formblatt, welches im Anhang der Durchführungsverordnung (EU) 2016/253 zu finden ist, aus und übermittelt dieses innerhalb von drei Geschäftstagen nach der Transaktion an die Aufsichtsbehörde und den Emittenten. Der Emittent wiederum ist dazu verpflichtet, die Meldung spätestens drei Tage nach der Transaktion:

- europaweit zu verbreiten,

- im Unternehmensregister speichern zu lassen und

- den Beleg über die verbreitete Mitteilung an die BaFin zu übermitteln.

Zum 01.01.2020 wurde die Frist auf zwei Tage nach Erhalt der Meldung angepasst.

III. Marktsondierungen

Besonderes Augenmerk erhält ebenso das Thema „Marktsondierungen“. Unter Marktsondierung wird allgemein verstanden, dass ein Kapitalmarktteilnehmer im Vorfeld einer Transaktion potenzielle Anleger kontaktiert, um das Interesse des Marktes im Hinblick auf die geplante Transaktion abzufragen. Hierbei kann die Notwendigkeit entstehen, ggf. publizitätspflichtige Insiderinformationen weitergeben zu müssen. In diesem Zusammenhang sehen die MAR eine Ausnahme von der Publizitätspflicht vor, wenn zahlreiche Anforderungen an Prüfung, Aufklärung und Zustimmungserfordernis der kontaktierten Anleger, Dokumentation, Aufzeichnung, etc. erfüllt werden. Hier gibt der Emittentenleitfaden detaillierte Hinweise, was im Falle der Marktsondierung durch den Emittenten zu beachten ist. Insofern stellt auch dieses Kapitel eine gute Handreichung für Emittenten dar. Letztendlich stellen „Marktsondierungen“ durchaus ein wichtiges Dokumentationsthema dar, da zunächst analysiert und dokumentiert werden sollte, ob es sich bei dem vorgesehenen Vorgehen überhaupt um eine Marktsondierung gem. MAR bzw. Emittentenleitfaden handelt. In der Praxis kommt es beispielsweise häufiger vor, dass Partnerbanken im Zusammenhang mit einer geplanten Emission um ein „Request for Proposal“ gebeten werden. Hier sollte zunächst herausgearbeitet und dokumentiert werden, ob es sich tatsächlich um eine Marktsondierung nach MAR handelt. Wenn diese Frage mit „Ja“ beantwortet werden kann, stellt sich in einem zweiten Schritt die Frage, ob im Rahmen der Marktsondierung Insiderinformationen (vgl. Kapitel I. Insiderhandelsverbote und Ad-hoc-Publizität) tatsächlich weitergegeben werden müssen. Ist auch dies der Fall, kann eine Publikationspflicht durch Erfüllung der o. g. Anforderungen vermieden werden[12].

IV. Fazit und Praxistipps

Der Umbau und die Erweiterung des Emittentenleitfadens stellen eine sehr sinnvolle Maßnahme der Bankenaufsicht dar. Insbesondere kann durch den neuen modularen Aufbau die Aktualität des Leitfadens besser gewährleistet werden, da bei Aktualisierungsbedarf nicht immer der komplette Leitfaden überprüft und aktualisiert werden muss, sondern lediglich das entsprechende Modul. Wenngleich die Praxisbeispiele, welche in dem Emittentenleitfaden integriert wurden, nicht sämtliche denkbare in der Praxis vorkommenden Fallkonstellationen abdecken können, dienen sie dennoch der Veranschaulichung der Regelungen. Vor allem die Entscheidung, ob eine Information tatsächlich den Tatbestand der Insiderinformation erfüllt, stellt viele Emittenten vor große Herausforderungen. Hier sind die im Leitfaden genannten Konkretisierungen und Praxisbeispiele sinnvoll. Im Hinblick auf eine denkbare Überführung der Inhalte des Emittentenleitfadens in Checklisten o. ä., welche im Falle eines Falles zur weiteren Vorgehensweise herangezogen werden, würde einen erheblichen Aufstellungs- und Pflegeaufwand mit sich bringen, so dass es sinnvoller sein kann, den Emittentenleitfaden jeweils in der aktuellen Fassung als Nachschlagewerk zu verwenden. Gleichzeitig sollten allerdings auch andere Publikationen der BaFin und ESMA herangezogen werden, da diese zum Teil widersprüchliche Aussagen beinhalten (bspw. BaFin FAQ zum Thema Insiderinformation und Emittentenleitfaden). Ferner ist darauf zu achten, dass der Emittentenleitfaden ausschließlich an die von der BaFin in Sachen Kapitalmarktrecht überwachten Institute gerichtet ist.

Insofern bleibt festzuhalten, dass der Emittentenleitfaden kein Allheilmittel gegen etwaige unpräzise Vorgaben der MAR ist, gleichzeitig aber ein gutes Nachschlagewerk in Hinblick auf die aufsichtliche Erwartungshaltung und Aufsichtspraxis der BaFin.

[2] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.2.1.1.

[3] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.2.1.2.

[4] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.4.2.5.1.

[5] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.2.1.4.3.

[6] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.2.1.4.3.

[7] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.2.1.5.1 ff.

[8] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.3.3.

[9] Bundesanstalt für Finanzdienstleistungsaufsicht (2020), Präsentation „Neuer Emittentenleitfaden – Neuerungen im Bereich Insiderinformation und Ad-hoc-Publizität, S. 17.

[10] Vgl. Emittentenleitfaden Modul C (BaFin), Kapitel I.3.7.

[11] Bundesanstalt für Finanzdienstleistungsaufsicht (2020), Präsentation „Neuer Emittentenleitfaden – Eigengeschäfte von Führungskräften nach Art. 19 MAR, Modul C Abschnitt II), S. 10.

[12] vgl. Emittentenleitfaden Modul C (BaFin), Kapitel VI