Thorsten Iske, Mitglied des Vorstands, SERVISCOPE AG

I. Komplettlösung statt Einzelpakete

Die Pfändungsbearbeitung ist eine zeitkritische Nebenpflicht aus der Kontoführung, ohne Erlöspotenziale für die Banken. Somit stehen die Prozesse rund um die Kontopfändung und die P-Konto-Verwaltung unter besonderem Effizienzdruck. Das bedeutet für Banken, regelmäßig zu prüfen, ob die Auslagerung dieser Aufgaben an einen externen Dienstleister eine günstigere Alternative darstellt als die Eigenfertigung. Selbstredend: Diese Regel gilt grundsätzlich für jeden auslagerungsfähigen Prozess. Und es geht längst nicht nur darum, einzelne Prozesse zu bearbeiten. Mittlerweile kann das gesamte Aufgabenspektrum einer Bank nahezu komplett ausgelagert werden: Spezialisierte Dienstleister stellen Prozessstandards als Service bereit und halten diese permanent auf dem aktuellen rechtlichen und technischen Stand. Auf Basis dieser Standards können sämtliche Geschäftsvorfälle in gleichbleibend hoher Qualität und innerhalb klar definierter Service-Levels bearbeitet werden. Wie solch eine Komplettlösung aussieht, erfahren Sie in diesem Beitrag.

II. Status quo der Pfändungsbearbeitung

1. Bankinterne Herausforderungen in der Pfändungsbearbeitung

Geht bei einer Bank ein Pfändungs- und Überweisungsbeschluss zur Kontopfändung ein, ist die zeitnahe, idealerweise taggleiche Bearbeitung angezeigt. Dies zum einen, um die gesetzlichen Fristen einzuhalten. Und zum anderen, um durch die umgehende Bearbeitung Haftungsrisiken und mögliche Vermögensschäden von der Bank abzuwenden. Diese zeitkritische Nebenpflicht aus der Kontoführung stellt Banken vor große Herausforderungen: Weil nur schwierig zu prognostizieren ist, ob und wie viele Kontopfändungen an einem Tag eingehen, stellt die Bearbeitung am selben Tag hohe Anforderungen an das kurzfristige Kapazitätsmanagement. In der betrieblichen Praxis führt dies immer wieder zu Problemen: Zahlreiche gleichzeitig eingehenden Pfändungen müssen auf einmal bearbeitet werden. So werden Mitarbeiter temporär überlastet. Noch weiter verschärft sich die Situation bei urlaubsbedingten Abwesenheiten und noch mehr bei ungeplanten, insbesondere krankheitsbedingten Absenzen.

Doch nicht nur die quantitative Kapazitätssteuerung muss im Auge behalten werden. Ebenso gilt es, die angemessene qualitative Kapazitätsausstattung jederzeit zu gewährleisten. Hier geht es weniger um die Frage, ob zahlenmäßig „genug“ Kapazität vorhanden ist. Vielmehr geht es darum, ob auch die erforderlichen Skills ganzjährig hinreichend sicher zur Verfügung stehen. In dieser Hinsicht haben viele, insbesondere kleinere Bankinstitute, die Schwierigkeit, angemessene Vertretungsregelungen zu organisieren. Fehlen diese, können operationelle Risiken bei plötzlich auftretenden Kapazitätsausfällen schnell schlagend werden. Ein Beispiel:

Manche Banken müssen kalkulatorisch für die Pfändungsbearbeitung weniger als ein bis zwei Mitarbeiterkapazitäten bereithalten. Besser ist es jedoch, das Know-how auf mindestens drei, besser mehr, „Köpfe“ zu verteilen und dauerhaft auf dem aktuellen Stand zu halten, um den operationellen Risiken angemessen zu begegnen. Dieser Aufwand zur Aufrechterhaltung der Betriebsbereitschaft treibt die Kosten der Pfändungsbearbeitung nahezu unbemerkt in die Höhe. Wird der Aufwand aber nicht betrieben, steigt das Risiko der fehlerhaften und/oder verzögerten Bearbeitung von Geschäftsvorfällen.

2. Kundensicht nicht außer Acht lassen!

Erweitert man diese Gedanken um die Kundensicht, sind nicht nur die operationellen haftungsrechtlichen Risiken aus der Bearbeitung von Pfändungseingängen zu beachten. Fehlerhaft oder verzögert bearbeitete Folgeprozesse, wie bspw. Auskehrungen oder Pfändungserledigungen, wirken auf die Reputation der Bank. Denn einerseits erwarten Gesetzgeber und Gläubiger die pünktliche und korrekte Bearbeitung von Pfändungseingängen. Andererseits müssen auch die Pfändungsschuldner auf die zeitnahe Wiederherstellung ihrer Handlungsfähigkeit zählen dürfen. Damit erweitern sich die Anforderungen an das Kapazitätsmanagement nochmals: Nicht nur Pfändungseingänge, sondern auch Pfändungserledigungen und oft damit zusammenhängende Zahlungsaufträge bedürfen der möglichst taggleichen Bearbeitung.

Oftmals werden hochqualifizierte Mitarbeiter aus dem Problemkreditmanagement in die Bearbeitung von Kontopfändungen eingebunden. Diese Kapazitäten stehen dann wiederum nicht für das angemessene Management der Intensivbetreuungs- und Sanierungsengagements zur Verfügung. Dennoch ist es aus Sicht der jeweiligen Bank sinnvoll, diese Spezialisten einzubinden. Denn sie leisten regelmäßig wertvolle Unterstützung für das Prozessmanagement. Was zunächst abwegig klingen mag, wird an einem recht aktuellen Beispiel gut sichtbar.

Bei der jüngsten Änderung relevanter Rechtsvorschriften waren in vielen Banken die oftmals auch juristisch erfahrenen Kollegen aus der Problemkreditbearbeitung gefragt. Gemeint sind an dieser Stelle die rechtlichen Änderungen hinsichtlich der Pfändungsschutzkonten zum 01.12.2021. Flächendeckend wurden Anpassungen in den relevanten Prozessen erforderlich, die entsprechende Fach-Expertise erforderten. Diese wurde im Regelfall durch das Problemkreditmanagement bereitgestellt. Aber auch diese Kosten gehen häufig im Tagesgeschäft unter, selbst wenn in einigen Banken für die erforderlichen Anpassungen eigens Projekte aufgesetzt wurden. Vor dem Hintergrund der weiterhin ungebremsten Dynamik rechtlicher und rechtsähnlicher Veränderungen wird der Anpassungsaufwand eher dauerhaft als punktuell auftreten.

In Summe also viele Herausforderungen, die Kosten verursachen, denen aber kein Ertrag gegenübersteht.

Was zu einer weiteren Betrachtungsperspektive führt: Die Motivation der Bank und der mit der Pfändungsbearbeitung betrauten Mitarbeiter leidet mitunter durch das Gefühl, nicht wertschöpfende Tätigkeiten auszuführen, sondern bestenfalls wertunterstützende Prozesse zu bearbeiten. Geringere Motivation bedeutet im Regelfall auch geringere Effizienz, was dem bereits erwähnten besonders hohen Effizienzdruck entgegenläuft.

III. Blick in die deutsche Bankenlandschaft: Wie und wo werden heute Kontopfändungen bearbeitet?

1. Von den Kreditinstituten selbst

Häufig bearbeiten die Kreditinstitute Kontopfändungen (noch) selbst. Das Gleiche gilt für die Verwaltung von Pfändungsschutzkonten. Abhängig von der jeweiligen Institutsgröße bzw. der Anzahl der Geschäftsvorfälle finden sich die unterschiedlichsten Organisationsstrukturen. In größeren Banken mit hohen Bearbeitungsvolumina werden spezielle Abteilungen oder Teams vorgehalten. Hier spielen operationelle Risiken oder ggf. fehlende Skills eine geringere Rolle; die größte Herausforderung ist eine wirksame kurzfristige Kapazitätssteuerung, um den Auftragsschwankungen angemessen zu begegnen. Dies gilt vorwiegend für die Zeiten, in denen weniger Geschäftsvorfälle auftreten als geplant und in denen dann bei fehlender Steuerung hohe Leerkosten anfallen.

In vielen kleineren Häusern zeigt sich ein anderes Bild: Häufig sind es die Mitarbeiter aus dem Problemkreditmanagement, die aufgrund ihrer fachlichen Qualifikation das Pfändungsthema sehr gut beherrschen. Da es sich hierbei aber im Regelfall um einen anzahlmäßig eher überschaubaren Personenkreis handelt, führen überdurchschnittliche Bearbeitungsvolumen leicht zu einer Überlastung. Die wiederum hat eine verzögerte Bearbeitung und/oder erhöhte Fehlerquoten zur Folge. In der Praxis ebenfalls anzutreffen ist die Verteilung der unterschiedlichen Teilprozesse auf unterschiedliche Organisationseinheiten; nicht selten werden hier auch Vertriebskapazitäten in die Pfändungsbearbeitung und insbesondere in die P-Konto-Verwaltung eingebunden. Spezialisierungseffekte können so selbstverständlich nur schwer greifen: Teilprozesse, die für einen einzelnen Mitarbeiter oder für eine bestimmte Organisationseinheit nur selten auftreten, münden niemals in echte Routine. Sie sind naturgemäß durch jeweils hohe Rüstzeiten gekennzeichnet.

2. Einsatz von Robotic Process Automation

Eine Entwicklung der letzten Jahre ist zudem der verstärkt zu beobachtende Einsatz von Robotic Process Automation (RPA) in deutschen Banken, nicht nur, aber auch für die Pfändungsbearbeitung. Motivation für den RPA-Einsatz war und ist hierbei oftmals ein angestrebter Effizienzgewinn. Zudem sollen auch die Mitarbeiter von eher weniger beliebten (weil nicht wertschöpfenden) Prozessen entlastet werden. Wichtig ist es darum, die Zielsetzung des RPA-Einsatzes klar zu definieren. Geht es tatsächlich nur um den Effizienzgewinn, dürfte ein in Summe positiver Business Case nur für wenige Banken erreichbar sein. Der Grund: Bearbeitungsvolumina reichen oftmals nicht aus, um die Kosten für Initialisierung und den Betrieb der RPA-Technologie zu verdienen. Eingerechnet werden müssen zudem auch die Aufwände für die aufsichtsrechtlich einwandfreie Abbildung des Roboterbetriebs.

Dem gegenüber steht die Möglichkeit, die Pfändungsbearbeitung an einen Dienstleister auszulagern. Operationelle Risiken gehen ebenfalls auf den Dienstleister über, sodass sich die Bank nicht nur von der Kapazitätsbindung bezogen auf die eigentliche Bearbeitung befreit, sondern auch von Teilen der damit verbundenen Risiken. Das quantitative und qualitative Kapazitätsmanagement liegt dann selbstverständlich ebenfalls beim Dienstleister.

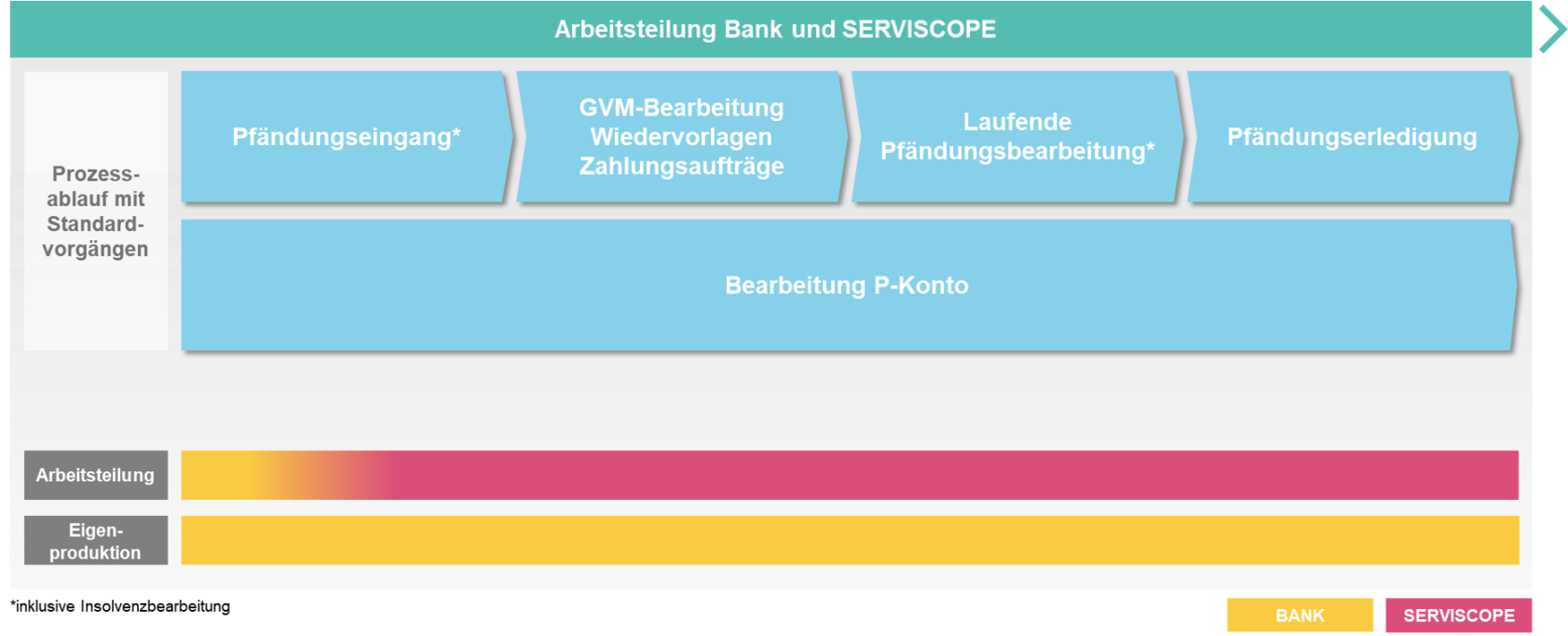

Abbildung 1: Arbeitsteilung Bank und Dienstleister

Prozessspektrum in der Pfändungsbearbeitung und P-Konto-Verwaltung. So kann die Arbeitsteilung zwischen Bank und Dienstleister wie Serviscope organisiert werden.

Je nach Preismodell des jeweiligen Dienstleisters können so für die auslagernde Bank Einsparungseffekte von 30–50 % realisiert werden. Den Einsparungen stehen allerdings auch Kosten für das Auslagerungsmanagement gegenüber, die in die Kalkulation mit einbezogen werden müssen. Regelmäßig dürften diese aber weit unterhalb der vorstehend beschriebenen Einspareffekte liegen.

Grundlage der Auslagerung sind entsprechende Verträge, die zwischen Bank und Dienstleister geschlossen werden. Hierin werden u. a. Leistungsentgelte und Service-Levels vereinbart, aber auch die Art und Weise der Zusammenarbeit. Erwartet werden darf seitens der Bank, dass der Dienstleister einen geeigneten Prozessstandard bereitstellt.

Ziel sollte es sein, nicht nur einzelne Teilprozesse auszulagern, sondern die Pfändungsbearbeitung so umfassend wie möglich in die Hände eines Dienstleisters zu geben. Verbleiben zu viele Teilprozesse in der Bank, werden auch weiterhin die Kapazitäten und vor allem die Skills vorgehalten werden müssen. Einspareffekte können auf diese Weise nur schwer realisiert werden.

IV. Lösung für die Genossenschaftliche FinanzGruppe: Business Process Outsourcing

Für die Genossenschaftliche FinanzGruppe ist eine Komplettlösung rund um die Pfändungsbearbeitung und die P-Konto-Verwaltung verfügbar: BPO Pfändung. BPO steht für Business Process Outsourcing; gemeint ist damit aber nicht die Auslagerung einzelner Geschäftsprozesse, sondern vielmehr die Lösung des gesamten Themas innerhalb des Zusammenarbeitsmodells zweier Unternehmen: Serviscope und Atruvia.

Atruvia AG (ehemals Fiducia & GAD IT AG)

Die Atruvia AG ist der Digitalisierungspartner in der Genossenschaftlichen FinanzGruppe. Das Unternehmen vereint jahrzehntelanges Expertenwissen in Banking und Informationstechnologie. Die speziell auf Banken zugeschnittenen IT-Lösungen und Leistungen reichen vom Rechenzentrumsbetrieb über das Atruvia Bankverfahren bis hin zur App-Entwicklung. Dabei nutzt das Unternehmen zukunftsweisende Technologien wie Smart Data und schreibt Prozessoptimierung und Regulatorik groß.

Das Unternehmen mit Verwaltungssitz in Karlsruhe und Münster sowie Niederlassungen in München, Frankfurt und Berlin beschäftigt in der Unternehmensgruppe gegenwärtig fast 8.400 Mitarbeitende, die gemeinsam einen jährlichen Konzernumsatz von rund 1,77 Mrd. € erwirtschaften. Zum Kundenkreis von Atruvia zählen rund 820 Volksbanken und Raiffeisenbanken in Deutschland, die Unternehmen der Genossenschaftlichen FinanzGruppe sowie zahlreiche Privatbanken und Unternehmen anderer Branchen.

Serviscope AG

Die Serviscope AG gehört zur Unternehmensgruppe des genossenschaftlichen IT-Dienstleisters Atruvia AG. Die Mitarbeitenden von Serviscope unterstützen die Volksbanken und Raiffeisenbanken im Privat- und Firmenkundengeschäft sowie bei Spezial-Services mit einem umfassenden Portfolio an standardisierten Leistungen und Prozessen sowie gebündeltem Know-how. Ob Kundenservice, Prozessauslagerung (Business Process Outsourcing; BPO) oder administrative Aufgaben wie die Pfändungsbearbeitung oder Kreditsachbearbeitung: Die Banken haben die Möglichkeit, die Outsourcing-Modelle von Serviscope modular zu nutzen und dadurch Prozesse effizienter zu gestalten und Kosten einzusparen. Durch die Zusammenarbeit mit Atruvia ist Serviscope in der Lage, die Geschäftsprozesse direkt im Banksystem agree21 zu bearbeiten. Das vereinfacht die Arbeit für die Banken, die dadurch Ressourcen sparen. Aktuell betreut Serviscope rund 400 Mandanten aus dem Genossenschafts- und Privatbanksektor.

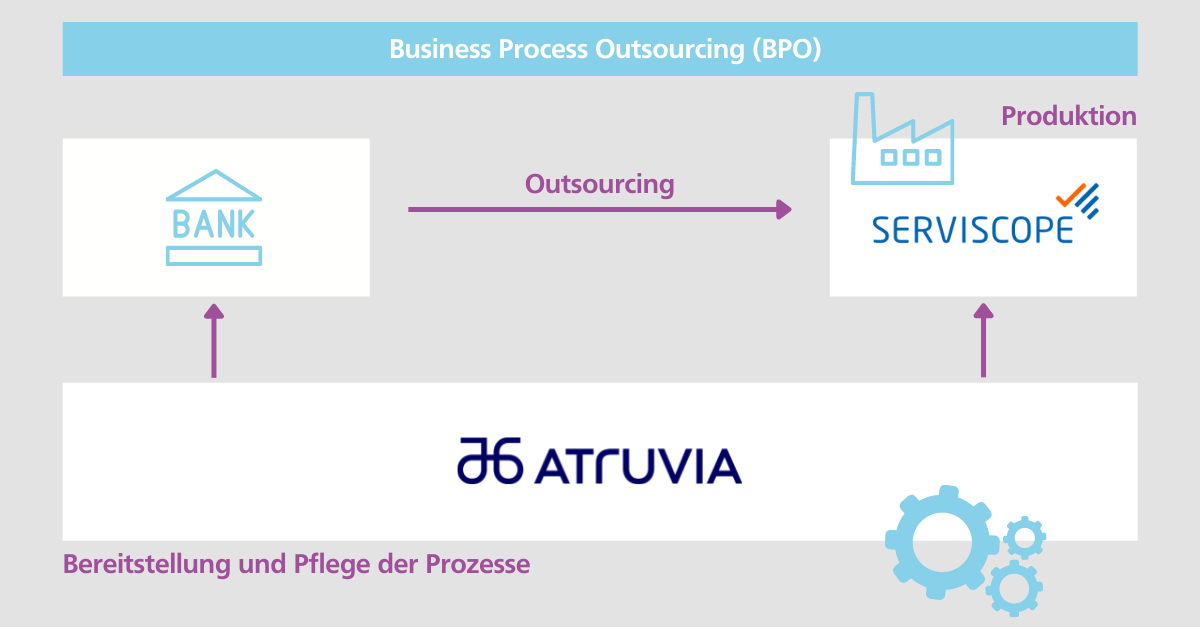

Abbildung 2: Zusammenspiel zwischen Bank, Serviscope und Atruvia

Die Bündelung der Kernkompetenzen Pfändungssachbearbeitung der Serviscope AG und Prozessadministration/-pflege durch die Atruvia AG bietet größtmögliche Entlastung für die auslagernde Bank.

Serviscope hat langjährige Erfahrung auf dem Gebiet der Pfändungsbearbeitung. Das macht das Unternehmen zu einem zuverlässigen Partner für Banken. Einfache und klar strukturierte Bearbeitungswege und -vorgaben innerhalb der Vorgänge bieten Mitarbeitenden der Banken und des Dienstleisters schon kurz nach der Auslagerung ein sicheres Gefühl in der Handhabung. Die in der Bank verbleibenden Resttätigkeiten werden auf ein Minimum beschränkt.

Ein besonderer Effekt, der die Auslagerung für viele Mitarbeitende der Bank positiv erlebbar macht: Postalisch eingehende Pfändungskorrespondenz wird direkt an den jeweiligen Produktionsstandort der Serviscope AG zugestellt. Dadurch entfällt die Dokumentenlogistik: Zunächst an die Bank zugestellte Korrespondenz muss nicht erst noch an den Dienstleister weitergeleitet werden. Das gilt für nahezu 80 % des Schriftverkehrs.

Atruvia als IT-Dienstleister der Genossenschaftlichen FinanzGruppe bringt in das Zusammenarbeitsmodell ihr exzellentes technisches Know-how und ihre langjährige Erfahrung im Prozessmanagement mit ein. Seit mehr als zehn Jahren können Banken ihr Prozessmanagement an Atruvia auslagern und in diesem Zuge auf bewährte und flächendeckend im Einsatz befindliche Standardprozessmodelle zurückgreifen. In diesem Service enthalten ist die laufende Prozesspflege und die jeweils aufgrund technischer Neuerungen oder rechtlicher Änderungen erforderliche Anpassung der Prozesse. Die so immer auf dem aktuellen Stand gehaltenen Prozesse werden dann für Banken und Dienstleister im Kernbankverfahren agree21 als Vorgänge bereitgestellt.

Die bewährten und langjährig erprobten Bearbeitungsprozesse von Serviscope wurden durch die Zusammenarbeit mit Atruvia vor einigen Jahren in ein solches Standardprozessmodell integriert und seither stetig weiterentwickelt. Gemeinsam bieten die beiden Partner die End-to-End-Bearbeitung von der Administration und Pflege der Vorgänge über die Sachbearbeitung bis hin zur Archivierung der Dokumente im elektronischen Archiv der auslagernden Banken. Die stetige juristische und prozessuale Weiterentwicklung wird fortlaufend dokumentiert. Mitarbeiter von Serviscope bearbeiten die Geschäftsvorfälle dann direkt im juristischen System der jeweiligen Bank. Umfassende Datentransfers sind nicht erforderlich.

Neben einer hohen Verlässlichkeit und Stabilität in der Bearbeitungsqualität profitieren die auslagernden Banken so auch von zentral generierten Prozessoptimierungen und Automationseffekten. Dies betrifft zum einen eine im Kernbankverfahren integrierte, sukzessive im Ausbau befindliche Automation. Zum anderen nutzt Serviscope Robotic Process Automation. Das Thema wurde in den letzten Jahren stetig ausgebaut und kommt sowohl bei Pfändungseingängen und Pfändungserledigungen als auch dem Management von Auskehrungen zum Einsatz. Weitere Teilprozesse, von der Durchführung von Zahlungen über die Bearbeitung von Pfändungsaussetzungen und -reaktivierungen, die P-Konto-Verwaltung und die Bearbeitung von Insolvenzen, werden überwiegend manuell durch die Spezialisten von Serviscope bearbeitet.

Technische Voraussetzungen für die Auslagerung der Pfändungsbearbeitung sind die Nutzung von agree21 und eines elektronischen Archivs (FCMS/DMS). Von der automatisierten Datenübertragung laufender Bestandspfändungen in agree21 durch die Serviscope AG sowie über den Prozessimport in das Kernbankensystem durch die Atruvia AG bis zur Unterstützung bei der Archivierung durch weitere Verbundpartner werden Banken bereits bei der Vorbereitung der Auslagerung wirksam unterstützt.

Der Nutzen:

- Kostensenkung aus der Realisierung von Einspareffekten

- Partizipation an zentral generierten Prozessoptimierungen und Automationseffekten

- Gesamthafte Lösung des Themas von der Prozessadministration über die Prozessbearbeitung bis zur Archivierung und Dokumentation

- Entlastung der Mitarbeiter in der Sachbearbeitung und im Vertrieb

- Nachfolge- und Vertretungsregelungen werden gelöst

- Fokussierung auf Kernaufgaben und Zukunftsthemen wird erleichtert

PRAXISTIPPS

- Ganzheitliche Betrachtung der Auslagerung: Nicht der einzelne (Teil-)Prozess steht im Fokus, sondern die Pfändungsbearbeitung insgesamt.

- Make-or-buy-Entscheidung: Alle internen Kosten in die Betrachtung miteinbeziehen, also auch Kosten für Folgeprozesse, Prozessmanagement, Dokumentenlogistik und operationelle Risiken sowie Leerkosten.

- Kapazitäten-Check qualitativ: Können bislang für Pfändungsbearbeitung verantwortliche Mitarbeiter nutzensteigernd in der Bank eingesetzt werden bspw. für Zukunftsthemen?

- Daten- und Technik-Check „Outsourcing-Readiness”: Ist ein digitales Archiv vorhanden? Werden die Pfändungen bislang in Nebenanwendungen bearbeitet und müssen erst noch in das Zielsystem migriert werden?

- Kosten RPA-Einsatz ganzheitlich prüfen: Initialaufwand, laufender Pflegeaufwand und aufsichtsrechtliche Anforderungen (MaRisk, BAIT) sind gesamthaft zu betrachten.

- Auslagerung bedeutet Veränderung: Die Bank(-mitarbeitenden) gilt es vorzubereiten.

Beitragsnummer: 20667