Thomas Rohr, Immobiliengutachter, Value AG

I. Hohe Nachfrage nach Mietshäusern trotz schwindender Renditen

Der große Aufschrei der deutschen Sparer nach der Einführung von Negativzinsen auf Bankguthaben ist in der Finanzwelt mittlerweile verhallt. Allerdings geht es jetzt offensichtlich auch den Immobilieninvestoren an den Kragen. In den aktuellen Veröffentlichungen der Gutachterausschüsse werden nunmehr in einzelnen Grundstücksmarktberichten negative (Liegenschafts)Zinssätze für Mehrfamilienhäuser bzw. Wohn- und Geschäftshäuser veröffentlicht. Es stellt sich also die Frage, ob Investoren von klassischen Mietshäusern somit Strafzinsen für das bloße Eigentum akzeptieren. Die Zeiten von positiven Einnahmen aus Vermietung und Verpachtung von Immobilien scheinen in einzelnen Regionen von Deutschland auf den ersten Blick jedenfalls vorbei zu sein, was gewöhnliche Rendite- bzw. Wirtschaftlichkeitsberechnungen dieser Objektart vollkommen auf den Kopf stellen würde.

Historisch betrachtet wurden auch in der Vergangenheit von einzelnen Gutachterausschüssen bereits negative Liegenschaftszinssätze veröffentlicht, was meist auf Sondereffekte zurückzuführen war, wie z. B. durch öffentlich geförderten Wohnungsbau, bei dem das Mietniveau unterhalb der Marktmiete lag. Über die wirtschaftliche Lebensdauer einer Immobilie wurden aber auch in solchen Fällen keine dauerhaften Verluste akzeptiert. Andererseits werden in der derzeitigen und verhältnismäßig lange andauernden Niedrigzinsphase und dem vorherrschenden Anlagedruck teilweise Immobilienkäufe verzeichnet, welche nicht mehr ausschließlich auf eine Gewinnerzielungsabsicht durch Mieterträge abzielen. In diesen Fällen nimmt dagegen das Streben nach wirtschaftlicher Sicherheit einen hohen Stellenwert ein. Die Investition in Immobiliensachwerte wird in diesen Fällen als nachhaltig und nahezu risikolos betrachtet. Allerdings basieren derartige Investitionen vielfach ebenso auf der reinen Spekulation, dass es zukünftig zu weiteren Preis- bzw. Mietsteigerungen kommt.

Zweifelsohne ist festzustellen, dass die Preise für wohnwirtschaftlich genutzte Renditeimmobilien – vor allem fremdgenutzte Mehrfamilienhäuser – in den vergangenen Jahren stark gestiegen sind. Auch wenn die Mieten – allerdings nicht im gleichen Verhältnis – ebenfalls angezogen haben, so wirkte sich diese Entwicklung deutlich auf die erzielbaren Renditen aus. Die Teilnehmer am Markt haben die dadurch hervorgerufene Renditekompression akzeptiert und ihre Erwartungen entsprechend nach unten korrigiert. Die Tätigung einer Immobilieninvestition in Verbindung mit einer negativen Renditeerwartung kann – zumindest für wirtschaftlich handelnde Personen und Unternehmen – nahezu ausgeschlossen werden. Vielmehr ist die Erwirtschaftung einer positiven jährlichen Rendite über die Mieteinnahmen der Grundpfeiler derartiger Investments, wenngleich die Renditeerwartungen mittlerweile im unteren einstelligen Bereich angesiedelt sind, liegen die Erwartungen im positiven Bereich.

Was steckt nun also hinter der Ausweisung von negativen Liegenschaftszinssätzen? Wird in den betroffenen Märkten akzeptiert, dass die Bewirtschaftung von Mietwohnungen keine Gewinne oder sogar Verluste einfährt und wird hier ausschließlich auf zukünftige Wert- bzw. Mietsteigerungen spekuliert? Derartiges Marktverhalten würde auf die Bildung einer Immobilienmarktblase hindeuten. Ein Szenario, bei dem die Verzinsung einer Investition negativ, aber dennoch eine positive Rendite zu verzeichnen ist, scheint unvorstellbar. Doch führen negative Liegenschaftszinssätze zwangsläufig zu negativen Renditen oder lassen sich trotz dieser konträren Marktkonstellation mit Mietshäusern noch positive Erträge erwirtschaften. Ein Blick auf den Liegenschaftszinssatz als Berechnungsparameter der Immobilienwertermittlung kann Abhilfe schaffen.

II. Zusammenhang von Liegenschaftszinssatz und Renditeerwartung

1. Der Zinssatz per Definition aus Sicht der Wirtschaftslehre

In der Wirtschaftslehre wird der Zinssatz als der prozentual ausgedrückte Preis definiert, welcher für die Überlassung von Kapital bzw. Geld gezahlt wird. Für die Verzinsung von Immobilienwerten ist hierfür der Liegenschaftszinssatz ausschlaggebend, welcher gemäß § 14 Abs. 3 der Immobilienwertermittlungsverordnung (ImmoWertV) als der Zinssatz definiert ist, mit dem sich Verkehrswerte von Grundstücken marktüblich verzinsen. Dieser Zinssatz wird von den Gutachterausschüssen für Grundstückswerte abgeleitet und in den Grundstücksmarktberichten veröffentlicht. Wie bereits oben erwähnt, weisen die Gutachterausschüsse in einigen Regionen der Bunderepublik aktuell negative Zinssätze für die Überlassung von Kapital in verschiedene Immobilienarten (u. a. Mehrfamilienhäuser und Eigentumswohnungen) aus. Was Grund zur Annahme gibt, dass derartige Immobilien keine positiven Erträge generieren und die Investoren bereit sind Immobilien aus anderen Einnahmequellen zu subventionieren.

Dem gegenüber steht die deutschlandweit ungebrochen hohe Nachfrage nach den oben genannten Immobilienarten, insbesondere nach Mehrfamilienhäusern. Auch die vorherrschende Pandemie und deren Auswirkungen lässt die Nachfrage bisher nicht einbrechen. Im Gegenteil, die Nachfrage übersteigt das Angebot nach wie vor. Dieser Nachfrageüberhang führt zu weiteren Renditekompressionen, allerdings bleibt ein angemessener Ertrag das Ziel dieser Geldanlage und dieser sollte zwingend positiv sein.

Betrachtet man also die aktuellen Renditeerwartungen der Investoren, so wird deutlich, dass diese selbstverständlich nicht bereit sind in Mietshäuser zu investieren, die keine positiven Erträge erwarten lassen, wenngleich geringere Gewinne akzeptiert werden.

2. Ableitung des Liegenschaftszinssatzes aus dem Transaktionsgeschehen

Doch wie passen eine negative Verzinsung der Immobilienwerte und die weiterhin hohe Nachfrage nach Mietshäusern in Verbindung mit den positiven Renditeerwartungen der Investoren zusammen. Um das Phänomen negativer Liegenschaftszinssätze bei gleichzeitig positiver Rendite zu verstehen, bedarf es einer kurzen Erläuterung der Ableitung des Liegenschaftszinssatzes und dessen Aussagekraft bezüglich des Marktgeschehens und der Renditeerwartung der Immobilieninvestoren

Die Wertermittlung von Immobilien in Deutschland basiert auf den normierten Verfahren der ImmoWertV in Verbindung mit weiteren Richtlinien. Hier sind die Grundsätze der Wertermittlung und deren anzusetzenden Parameter festgeschrieben. So ist in § 14 Abs. 3 ImmoWertV geregelt, dass der Liegenschaftszinssatz auf Grundlage geeigneter Kaufpreise und der ihnen entsprechenden Reinerträge für gleichartig bebaute und genutzte Grundstücke unter Berücksichtigung der Restnutzungsdauer der Gebäude nach den Grundsätzen des Ertragswertverfahrens abzuleiten ist. Damit soll deutlich werden, dass die Liegenschaftszinssätze aus tatsächlich gezahlten Kaufpreisen abgeleitet werden. Die iterative Ableitung durch die Gutachterausschüsse erfolgt dabei durch eine mathematische Umstellung der Berechnungsformel für das allgemeine Ertragswertverfahren. Dabei ist anzumerken, dass für eine derartige Ableitung der Liegenschaftszinssätze aus den gezahlten Kaufpreisen häufig die tatsächlichen Parameter nicht hinreichend bekannt sind und für die Berechnung gewisse Annahmen getroffen werden. Zu diesen Parametern zählen z. B. die tatsächlichen Mieterträge oder die wirtschaftliche Restnutzungsdauer.

Auf die Schwächen dieser Ableitung und den zugrundeliegenden Modellparametern soll hier nicht näher eingegangen werden. Für das weitere Verständnis ist es ausreichend zu wissen, dass die Liegenschaftszinssätze in den Grundstücksmarktberichten auf Grundlage von tatsächlichen Kaufpreisen durch Umstellung der Ertragswertformel abgeleitet werden und somit das Marktverhalten und die Erwartungen der Marktteilnehmer abbilden sollen. Für diese Ableitung verwendet der jeweilige Gutachterausschuss ein Berechnungsmodell mit verschiedenen Berechnungsannahmen. Das Modell und die getroffenen Annahmen sind im jeweiligen Grundstücksmarktbericht zu beschreiben.

Beispielhaft sollen die Veröffentlichungen des Gutachterausschusses der Landeshauptstadt Dresden im aktuellen Grundstücksmarktbericht 2020 herangezogen werden. Hier werden für Mehrfamilienhäuser bzw. Wohn- und Geschäftshäuser (mit überwiegend wohnwirtschaftlicher Nutzung) in offener Bauweise – also einem klassischen Investorenobjekt – Liegenschaftszinssätze in einer Spanne von -1,06 und 5,41 %, im Durchschnitt 1,27 %, veröffentlicht[1]. Dieser Ableitung liegen 156 Verkaufsfälle im Dresdner Stadtgebiet im Geschäftsjahr 2019 zugrunde.

Vereinfacht gesagt, steckt in diesen abgeleiteten Zinssätzen bzw. in den zugrundeliegenden Kaufpreisen und den (teilweise durch Annahmen getroffenen) Parametern auch die Renditeerwartungen der Investoren. Inwiefern hinter den negativen Zinssätzen für diese klassischen Investorenobjekte auch negative Renditeerwartungen stecken, soll anhand eines einfachen Berechnungsbeispiels im folgenden Abschnitt aufgezeigt werden.

3. Liegenschaftszinssatz als Berechnungsparameter der Immobilienwertermittlung

Das vorherige Absatz hat gezeigt, welche Rolle der Liegenschaftszinssatz im normierten Ertragswertverfahren einnimmt und wie er von den Gutachterausschüssen in Deutschland abgeleitet wird. Er bildet also den vorherrschenden Markt sowie die Erwartungen der Marktteilnehmer an die Entwicklung der allgemeinen Ertrags- und Wertverhältnisse ab. Er gilt also nicht als bloße Rechengröße, sondern dient insbesondere der Marktanpassung an die regionalen Verhältnisse.[2]

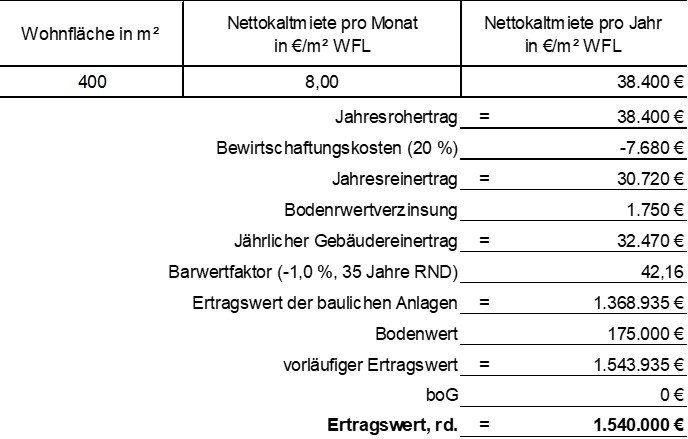

Für die Darstellung des Berechnungsbeispiels werden ein negativer Liegenschaftszinssatz sowie die folgenden Objektparameter eines klassischen Mehrfamilienhauses mit durchschnittlichen Lage- und Objektmerkmalen angenommen:

- Mehrfamilienhaus (saniert),

- Baujahr um 1900

- 400 m² WFL,

- 8,00 €/m² WFL Nettokaltmiete,

- 500 m² Grundstücksgröße,

- 350 €/m² Bodenwert,

- 35 Jahre wirtschaftliche Restnutzungsdauer,

- -1,0 % Liegenschaftszinssatz,

- keine besonderen objektspezifischen Grundstücksmerkmale (boG).

Setzt man diese Parameter in das Berechnungsschema des Ertragswertverfahrens ein, so wird deutlich, dass sich mathematisch keinerlei Probleme bezüglich der Berechnung ergeben und ein Verkehrswert ausgewiesen werden kann (vgl. Abbildung 1).

Abbildung 1: Verkehrswertberechnung mittels Ertragswertverfahren und negativem Liegenschaftszinssatz bitte einfügen

Für die Beweisführung, dass sich trotz eines negativen Liegenschaftszinssatzes eine positive Rendite ergeben kann, werden die Renditen anhand der Roh- und Reinertragsrenditen berechnet. Die Rohertragsrendite enthält dabei den Jahresrohertrag gemäß § 18 ImmoWertV, also den Ertrag, der bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich erzielbar ist. Die Reinertragsrendite berücksichtigt darüber hinaus die Bewirtschaftungskosten (Verwaltungs-, Instandhaltungskosten und das Mietausfallwagnis sowie nicht umlegbare Bewirtschaftungskosten) gemäß § 19 ImmoWertV. Setzt man den so ermittelten Marktwert in die Berechnungsformeln der Renditedefinitionen ein, so ergeben sich die untenstehenden Ergebnisse:

Formel 1: Berechnung der Rohertragsrendite – bitte einfügen

Formel 2: Berechnung der Reinertragsrendite – bitte einfügen

Es ist anzumerken, dass auch andere Renditedefinitionen zu ähnlichen Ergebnissen führen, sodass die Aussage getroffen werden kann: Negative Liegenschaftszinssätze sind nicht gleichbedeutend mit negativen Liegenschaftsrenditen. Aus der Bewirtschaftung von Mietshäusern lassen sich auch in Regionen mit negativen Liegenschaftszinssätzen positive Erträge aus Vermietung und Verpachtung erzielen. Allerdings ist zu beobachten, dass umso mehr der Liegenschaftszinssatz in den negativen Bereich abrutscht, desto sprunghafter geht der Rohertragsfaktor[3] nach oben[4]. Im oben genannten Beispiel ergibt sich ein Rohertragsfaktor von rd. dem 40-fachen des Jahresrohertrages. Im Umkehrschluss und vereinfacht ausgedrückt, würde es bedeuten, dass sich die Investition (bei statischer Betrachtung, ohne Änderung der Erträge) erst nach Ablauf der wirtschaftlichen Restnutzungsdauer amortisiert.

Betrachtet man die Definition der Restnutzungsdauer gemäß § 6 Abs. 6 ImmoWertV als Nutzungsdauer in Jahren, in denen die baulichen Anlagen bei ordnungsgemäßer Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können, so wird deutlich, dass in Märkten mit negativen Liegenschaftszinssätzen der Verzehr des Wirtschaftsgutes Immobilie nahezu ausgeblendet wird und die Renditeerwartungen ebenso ausgerichtet sind. Blendet man die Schwächen der Ableitungssystematik des Liegenschaftszinssatzes und die kontrovers diskutierten Ansätze der Bewertungsparameter (z. B. Ableitung der wirtschaftlichen Restnutzungsdauer) aus, kann ein derartiges Marktverhalten als Anzeichen einer Immobilienmarktblase interpretiert werden.

4. Umgang mit negativen Liegenschaftszinssätzen in der Immobilienwertermittlung

Grundsätzlich ergibt sich aus den Gesetzen und Verordnungen zur Verkehrs- bzw. Marktwertermittlung, dass die Bewertung modellkonform zu erfolgen hat. Das bedeutet, dass der Sachverständige, bei der Verwendung von veröffentlichten Daten des Gutachterausschusses, zwingend seine Bewertungsparameter an die des Gutachterausschusses anzupassen hat, um die abgeleiteten Daten zu verwenden.

Setzt ein Sachverständiger also den oben genannten Liegenschaftszinssatz in der Ertragswertberechnung an, ist zwingend das Ableitungsmodell des Gutachterausschusses zu beachten und die Bewertungsparameter entsprechend an das Modell anzupassen, da sich ansonsten falsche Verkehrswerte ergeben. Eine Garantie für den „richtigen“ Verkehrswert ist damit allerdings nicht gegeben. Die Schwächen der Ableitungssystematik durch die Gutachterausschüsse sind allzu offensichtlich. Die vorhandenen Ungenauigkeiten in den Auswertungen und Veröffentlichungen der Gutachterausschüsse werden in der Fachwelt kontrovers diskutiert[5].

Diese Problematik verdeutlicht, dass für die marktgerechte Ermittlung von Verkehrswerten nach wie vor die Erfahrung und die Marktkenntnis eines Immobiliensachverständigen von übergeordneter Bedeutung ist. Gerade in Märkten mit negativen Liegenschaftszinssätzen müssen derartige Konstellationen nachvollziehbar erklärt werden können. Aufgrund des vorhandenen Interpretationsspielraums der von den Gutachterausschüssen abgeleiteten Daten ist eine fundierte Einzelfallbetrachtung notwendig, welche die einzelnen Bewertungsparameter marktgerecht einordnet und somit zu „richtigen“ Verkehrswerten führt.

Seminartipps

Doch bei aller Kritik an den Schwächen der Ableitungssystematik der Bewertungsparameter und auch unter Nutzung aller fachlichen Kompetenzen der Immobiliensachverständigen bleibt die Tendenz der fallenden Liegenschaftszinssätze aufgrund steigender Kaufpreise und weniger stark steigender Mieten bestehen. Investoren sind bereit auf Renditen zu verzichten und zahlen die geforderten Kaufpreise, wenngleich diese teilweise einer wirtschaftlichen Betrachtung entgegenstehen. Die Preisbildung erfolgt weiterhin durch Angebot und Nachfrage und diese enthält in der derzeitigen Marktsituation erhebliche spekulative Elemente (z. B. weitere Mietpreissteigerungen), welche die Sachverständigen vor Herausforderungen stellt, da das zur Verfügung stehende Datenmaterial z. B. veraltet oder unzureichend abgeleitet wurde. Es obliegt dem Sachverständigen allerdings nicht, mit seinen Wertermittlungen den Markt zu diktieren, vielmehr ist es seine Aufgabe das Marktgeschehen in seinen Gutachten nachvollziehbar darzustellen, was im Zweifel auch bedeutet, dass Bewertungsansätze entgegen den Veröffentlichungen der Gutachterausschüsse zu tätigen sind.

Lässt man diese fachlichen Fragestellungen außen vor und unterstellt, dass durch negative Liegenschaftszinssätze Teilmärkte gerecht wiedergeben werden, welche Schlüsse lassen sich daraus ableiten? Wenn der Liegenschaftszinssatz als Ausdruck der Risikoeinschätzung gilt, dann wird deutlich, dass das Risiko einer Immobilieninvestition bei negativen Zinssätzen einem sehr geringen Risiko beigemessen wird und die Zahlungsströme durch die erzielbaren Mieten als gesichert gelten. Andererseits kann das auch als Anzeichen einer Immobilienblase verstanden werden. Die Wahrheit liegt wahrscheinlich – wie so häufig – irgendwo dazwischen.

III. Negativer Liegenschaftszinssatz als Ausdruck der Risikoeinschätzung und Indiz einer Blasenbildung

Die Immobilienpreisentwicklung in den vergangenen Jahren ging einher mit einer deutlichen Dämpfung der Renditeerwartung der Anleger. Aus Mangel an alternativen Anlagemöglichkeiten mit regelmäßigen Zahlungsströmen geben sich Immobilieninvestoren im Segment der Mehrfamilienhäuser heute mit einer Rendite im unteren einstelligen Bereich zufrieden, was im Vergleich zum Festgeldkonto als Option immer noch üppig erscheint. Aus diesen Renditeerwartungen lässt sich ebenso ableiten, dass Anleger die Investition in diese Objektart als relativ risikoarm beurteilen und davon ausgegangen wird, dass Mieten regelmäßig gezahlt werden. Darüber hinaus sind in diesen Renditebetrachtungen Erwartungen eingepreist, die weitere Mietsteigerungen voraussetzt. Betrachtet man die Märkte mit negativen Liegenschaftszinssätzen und nimmt den Liegenschaftszinssatz als Ausdruck der Risikoeinschätzung entsteht der Eindruck, dass Immobilieninvestitionen gänzlich risikolos sind.

Da Liegenschaftszinssätze – wie oben beschrieben – aus dem tatsächlichen Transaktionsgeschehen abgeleitet werden, lassen sich daraus allerdings auch Warnsignale ableiten. Wie am Beispiel gezeigt, würden die Mieteinnahmen aus dem Gebäude nicht ausreichen, damit sich das Investment über die Lebensdauer der Immobilie amortisiert. Das bedeutet im Umkehrschluss, dass entweder die Wertermittlung systembedingte Schwächen aufweist und z. B. die angesetzten Mieten zu niedrig sind und am Markt deutlich höhere Mieten zu erzielen sind oder es zeigt die Entwicklung des Immobilienmarktes auf und verdeutlicht, dass die Mietpreissteigerungen der Kaufpreisentwicklung hinterherhinken.

Haben wir dann eine Immobilienblase? Kann man die folgenden Fragestellungen mit ja beantworten, stehen wahrscheinlich alle Anzeichen auf „Sturm“.

- Steigen die Kaufpreise signifikant stärker als die Mieten?

- Können Preisentwicklungen verzeichnet werden, die über ein stetiges und gesundes Wachstum hinausgehen?

- Dehnen sich die Preissteigerung in das Umland der Großstädte und sogar bis in den ländlichen Raum aus?

- Der Anteil an Fremdkapital zur Immobilienfinanzierung ist überdurchschnittlich hoch?

- Die Tilgungsraten für das eingesetzte Fremdkapital sind unterdurchschnittlich?

Auch wenn sich bei einigen Fragen (die keinen Anspruch auf Vollständigkeit haben) darüber streiten lässt und die Beantwortung teilweise subjektiver Natur sind bzw. einer Einzelbetrachtung bedarf, so wird doch deutlich, dass man allgemein Anzeichen einer Blasenbildung auf dem deutschen Immobilienmarkt (hierfür am Beispiel von wohnwirtschaftlich genutzten Renditeimmobilien) verzeichnen kann.

Auch die vorherrschende Pandemie lässt im Moment keine Anzeichen erkennen, dass die Entwicklung in diesem Segment gestoppt wird. Im Gegenteil, Marktbeobachtungen zeigen, dass die Nachfrage weiterhin das Angebot übersteigt. Die oben beschriebene Preissteigerung in die Speckgürtel der Großstädte bis in den ländlichen Raum setzt sich weiter fort. Rein objektiv betrachtet, spricht alles dafür, dass sich zumindest punktuelle regionale Verwerfungen bilden.

Steht uns also jetzt ein Immobiliencrash bevor? Der Großteil der Experten verneint das vehement. Vielmehr wird darauf verwiesen, dass die “Landflucht” weiter für eine hohe Nachfrage nach Mietwohnungen in den Städten führt und die Mieten sich mittelfristig den Kaufpreisen anpassen und somit die Relation wieder ins Gleichgewicht kommt. Diese Wanderungsbewegung in die Großstädte wird unterstützt von den ebenfalls steigenden Preisen in den schrumpfenden Regionen und den damit verbundenen fehlenden wirtschaftlichen Anreizen. Allerdings sollte man bei dieser Einschätzung zu bedenken geben, dass diese Wanderungsbewegungen schwer vorherzusagen sind. Die Pandemie zeigt uns derzeit, dass Arbeitnehmer problemlos von Zuhause (auch im ländlichen Raum) ihrer Arbeit nachgehen können und die Arbeitgeber das Arbeiten aus dem Homeoffice zum Teil sogar forcieren. So kann man derzeit auch Tendenzen erkennen, dass die Bevölkerung gern zurück in die ländlichen Gebiete zieht, da der Wohnort nicht mehr zwingend der Arbeitsort sein muss. Es bleibt also weiterhin spannend auf dem deutschen Immobilienmarkt.

Dass diese Anzeichen in Deutschland zu einem Immobiliencrash und somit auch zu einem Bankencrash führen, kann dennoch als gering eingestuft werden. Maßgeblich trägt das Instrument der Beleihungswertermittlung im Rahmen der Immobilienfinanzierung dazu bei. Dieser Sicherheitenwert dient grundsätzlich als Basis der Kreditvergabe und soll per Definition gemäß § 16 Abs. 2 PfandBG einen Wert ausweisen, welcher über den gesamten Zeitraum der Beleihung bestand hat. Für das oben genannte Beispiel ergibt per Verordnung (vgl. Beleihungswertverordnung Anlage 3 (zu § 12 Abs. 4)) ein Mindestansatz in Höhe von 5,0 % für die Kapitalisierung der Mieterträge. Im Ergebnis würde allein dieser Ansatz dazu führen, dass der Rohertragsfaktor anstatt bei 40,0-fach bei 13,8-fach liegt. Nach einem Immobiliencrash hört sich ein derartiges Ergebnis wahrlich nicht an, das Wort “Überhitzung” trifft es mancherorts allerdings sehr gut.

PRAXISTIPPS

- Regionale Überhitzungen des Immobilienmarktes sind durch eine Rückbetrachtung (ca. 5 Jahre) der Kauf- und Mietpreisverhältnisse zu identifizieren.

- Cashflow-Betrachtungen für wohnwirtschaftlich genutzte Renditeimmobilien in hochpreisigen Marktphasen sind in Bezug auf die Kapitaldienstfähigkeit besonders kritisch zu würdigen.

- Eine Abkehr von der bewertungsrechtlichen Modellkonformität bedarf einer qualitativen Begründung im Wertgutachten, kann bei fachmännischer Anwendung zu marktgerechteren Immobilienwerten führen.

- Die hohe Qualitätsanforderungen an die mit der Wertermittlung befassten Personen ist dauerhaft sicher zu stellen.

[1] GAA Landeshauptstadt Dresden, Grundstücksmarktbericht der Landeshauptstadt Dresden, 2020, S. 88.

[2] Wolfgang Kleiber, Verkehrswertermittlung von Grundstücken (Kleiber digital), Stand: 02/2019, Abruf: 11.11.2020.

[3] Verhältnis zwischen Marktwert und Jahresrohertrag.

[4] Bernhard Bischhoff, „Negative Liegenschaftszinssätze in der Immobilienbewertung“ in: Der Immobilienbewerter - Zeitschrift für die Bewertungspraxis, Ausgabe 2/2019, S. 9 ff.

[5] Ralf Kröll, „Was macht die Modellkonformität mit der Wertqualität“ in: GuG – Grundstücksmarkt und Grundstückswert, Ausgabe 2/2016, S. 84 ff.