Prof. Dr. Dirk Heithecker, Professur für Quantitative Methoden und Corporate Finance, Hochschule Hannover; Fachreferent, Strategisches Risikomanagement, Volkswagen Bank GmbH

Die in dieser Publikation vertretenen Auffassungen geben ausschließlich die persönliche Meinung des Autors wieder.

Vor dem Hintergrund des „EU Green-Deals“ zur nachhaltigen, CO2-neutralen Transformation der Wirtschaft und Gesellschaft in Europa[i] ergeben sich für Kreditinstitute insbesondere zwei Themenfelder: zum einen offenbaren sich mit dem Ziel einer emissionsarmen Wirtschaft Investitionsmöglichkeiten,[ii] die Banken als Asset-Manager und Finanzierer begleiten und nutzen können. Zum anderen resultieren aus Klimawandel und der Transition neue Risiken, die in der Gesamtbanksteuerung zu reflektieren sind – etwa im Rahmen von Stresstests.[iii] Nachfolgend wird auf Basis des Leitfadens der NGFS auf wichtige Themen aufmerksam gemacht,[iv] auf die erfahrungsgemäß beim Aufbau solcher Nachhaltigkeits-Stressszenarien zu achten ist.

Klimastresstests als neuartiges Szenarionarrativ

Ein wichtiges Element des Risikomanagements ist die Risikoquantifizierung, welche bei Nachhaltigkeitsrisiken aufgrund ihres Event-Charakters und häufig fehlender Datenhistorien in einem ersten Schritt über Szenarioanalysen erfolgen kann.[v] Entsprechend sollen sich Banken auch gemäß der aufsichtlichen Erwartung mit Nachhaltigkeitsstresstests beschäftigen. Zusätzlich strebt die europäische Bankenaufsicht in 2022 einen „Klimastresstest“ für die von ihr direkt beaufsichtigten Institute an.[vi] Solche Klimastresstests sind bedeutend für die Beurteilung sowohl der Risikolage eines Instituts als auch der Geschäftsstrategie.[vii] Vor diesem Hintergrund erscheint es naheliegend, zunächst ein solches Nachhaltigkeitsszenario als individuelle, neue Szenarioanalyse in das Stresstestprogramm aufzunehmen und auf Risiken im Umfeld des Klimawandels und des EU Green-Deals zu fokussieren. Die Komplexität solcher Klima-Szenarien unterscheidet sich jedoch von bisher üblichen Szenarioanalysen, sodass schon im Ansatz einer solchen „Übung“ wesentliche Fragestellungen zu klären sind.

Prozess der Szenarioanalyse für Klimarisiken

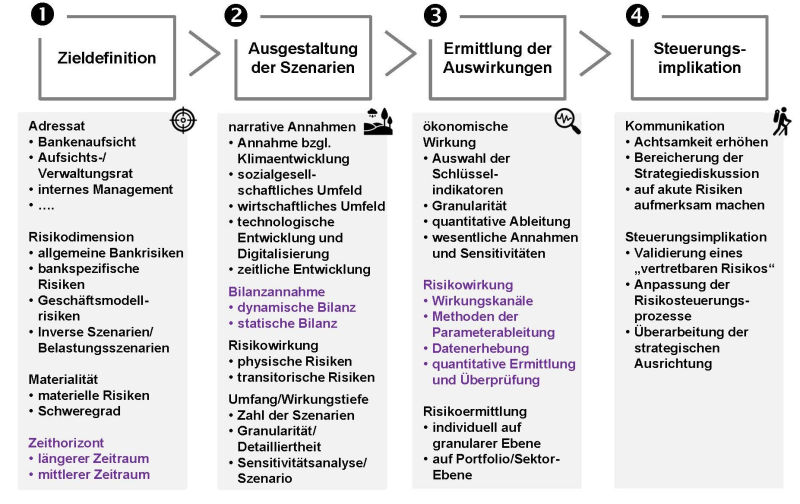

Abbildung: Vorgehen einer Szenarioanalyse für Nachhaltigkeitsszenarien, vor allem Klimarisiko-Szenarien (Quelle: eigene Darstellung nach NGFS[viii])

Die wesentlichen Prozessschritte eines Klimastresstests können in vier Bereiche unterteilt werden:[ix] die Zieldefinition, die Ausgestaltung der Szenarien, die eigentliche Quantifizierung und schließlich die Ableitung von Steuerungsmaßnahmen. Alle mit diesen Prozessschritten in Verbindung stehenden Themen sind im Vorfeld der Analyse hinsichtlich des Ziels und der Vorgehensweise zu erörtern. Wichtige Fragestellungen mit möglichen Ausgestaltungen sind in der Abbildung dargestellt.

Neben den naheliegenden Fragestellungen nach Szenarionarrativ und Realisation der Risikotreiber ergeben sich einige Detailthemen, die im Vergleich zu herkömmlichen Stresstests eine höhere Aufmerksamkeit benötigen.[x] So ist festzulegen, welcher Zeithorizont sinnvoll ist. Aktuelle nicht offensichtliche Risiken, die etwa durch kurzfristig getroffene politische Entscheidungen oder geändertes Verbraucherverhalten schlagend werden,[xi] können mit kurzfristigen Szenarien (drei bis vier Jahre) evaluiert werden. Strukturelle Schwächen der eigenen Geschäftstätigkeit offenbaren sich eher über langfristige Zeithorizonte (z. B. zehn Jahre). Diese langfristigen Szenarien gelten als besonders komplex und aufwändig in der Umsetzung, da schon die erwartete, perspektivische Entwicklung der Bank erhebliches Diskussionspotenzial bietet. Entsprechend ist die Annahme der bilanziellen Entwicklung über den Baseline-/Plan-Pfad zu treffen. Gerade bei langfristigen Szenarioanalysen wird mit der statischen Bilanzannahme – d. h. die Fortschreibung der bestehenden Bilanzrelationen – eine zeitintensive Diskussion vermieden, Der Plan-Pfad wird jedoch nicht unbedingt realistisch dargestellt. Kurzfristige Horizonte können hingegen einfacher mit einer dynamischen Bilanzannahme unter Nutzung der Geschäfts- und Kapitalplanung umgesetzt werden. Schließlich ist die Ableitung der Risikowirkung zu diskutieren. Gerade im Kreditrisiko dürfte der Ansatz über eine Cashflow-Simulation auf Kundenebene unter expertenbasierten öder ökonometrisch abgeleiteten Annahmen erfolgsversprechend aber auch „mühsam“ sein,[xii] insbesondere bei einem weitgehend inhomogenen Portfolio ohne „Lead/Benchmark-Costumer“. Eine modellorientierte, generalistische Herangehensweisen – entweder über ein Rating- oder Firmenwert-Modelle – können weniger aufwändig sein, sind in der Ergebnisvermittlung oftmals aber weniger transparent. In jedem Fall ist die Verfügbarkeit geeigneter Daten – etwa die CO2-Bilanz von Kunden und auch von Sicherheiten sowie von Immobilien und Kfz – bedeutend, um quantitativ präzise Möglichkeiten der Ergebnisableitung zu ermöglichen.

Fazit

Die Umsetzung von Klimastresstests ist eine der wesentlichen Herausforderungen der Szenarioanalyse in den kommenden Jahren. Im Vergleich zu bisherigen Stresstests ist die Konkretisierung des Ansatzes und der Umsetzung solcher Szenarien von besonderer Bedeutung, insbesondere in Bezug auf Zeithorizont, Annahmen des Baseline-Pfads und Ableitung der Risikoparameter.

PRAXISTIPPS

- Setzen Sie ein Projekt zur Umsetzung der Nachhaltigkeitsvorgaben der Bankenaufsicht inklusiv der Implementierung von Nachhaltigkeitsstresstests auf.

- Priorisieren Sie hier Klimastresstest, insbesondere im Zusammenhang mit der Dekarbonisierung der Wirtschaft und Gesellschaft (CO2-Stresstest).

- Nehmen Sie sich Zeit für die Definition der Ziele, des Simulationsansatzes und der Umsetzung solcher Szenarioanalysen.

[i] Einen Überblick liefert Gudat, C. (2019): Nachhaltigkeit in der Finanzwirtschaft. Zuletzt abgerufen am 16.4.2021, und Gudat, C. (2021): Von der deutschen Nachhaltigkeitsstrategie zum BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, in: Heithecker (Hrsg.): Handbuch Nachhaltige Finanzwirtschaft, S. 67–85.

[ii] Vgl. etwa EU (2020): Commission welcomes the political agreement on the Just Transition Fund, S. 18 und 41ff. Zuletzt abgerufen am 16.4.2021.

[iii] Vgl. EZB (2020): Leitfaden zu Klima- und Umweltrisiken. ; BaFin (2019/2020): Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, S. 21 und 34ff. ; EBA (2020): Discussion Paper on management and supervision of ESG risks for credit institutions and investment firms, S. 48ff. und 63ff. Alle zuletzt abgerufen am 16.4.2021.

[iv] Vgl. NGFS (2020): Guide to climate scenario analysis for central banks and supervisors - Technical document. Zuletzt abgerufen am 16.4.2021. NGFS steht für Network for Greening the Financial System, vgl. Deutsche Bundesbank (ohne Datum): Network for Greening the Financial System, Zuletzt abgerufen am 16.4.2021.

[v] Vgl. Engelke, T.-O. (2021): Berücksichtigung von Aspekten der Nachhaltigkeit in ICAAP-Stresstests, in: Heithecker (Hrsg.): Handbuch Nachhaltige Finanzwirtschaft, S. 470 bis 499 und Heithecker (2021): Überblick über Nachhaltigkeitsrisiken, in: Heithecker (Hrsg.): Handbuch Nachhaltige Finanzwirtschaft, S. 86–144.

[vi] Vgl. EZB (2020): ECB publishes final guide on climate-related and environmental risks for banks, press release. zuletzt abgerufen am 16.4.2021.

[vii] Vgl. EZB (2020), o. a., BaFin (2019/2020), o. a. und EBA (2020), o.a. und auch BCBS (2021): Climate-related financial risks – measurement methodologies, S. 27ff.

[viii] Vgl. NGFS (2020), o. a. S. 8. Ähnlich zu finden in Heithecker (2021), o. a., S. 126.

[ix] Vgl. NGFS (2020), o. a.

[x] Vgl. BCBS (2021), o. a., S. 18f.

[xi] Beispielsweise durch eine Verknappung der CO2-Zertifikate. Der schnell beschlossene Ausstieg aus der Atomenergie in Deutschland kann als Beispiel solcher Entscheidungen gelten.

[xii] Ein Beispiel liefern Gleißner, W. / Romeike, F. (2020): ESG-Risiken und ihre Quantifizierung, in: Everling (Hrsg.): Social Credit Rating, S. 391–433.