Prof. Dr. Dirk Heithecker, Professur für Quantitative Methoden und Corporate Finance, Hochschule Hannover; Fachreferent, Strategisches Risikomanagement, Volkswagen Bank GmbH

Die in dieser Publikation vertretenen Auffassungen geben ausschließlich die persönliche Meinung des Autors wieder.

Durch den Klimawandel und der deshalb eingeleiteten Dekarbonisierung der europäischen Wirtschaft und Gesellschaft ist mit erhöhten, neuartigen Risiken im Bankgeschäft zu rechnen.[i] Zur Abschätzung solcher möglichen adversen Entwicklungen durch schlagend werdende Klimarisiken eignen sich Szenarioanalysen, die auch Bestandteil der aufsichtlichen Erwartung im Umgang mit – weitergefassten – Nachhaltigkeitsrisiken sind.[ii] Demnach sind solche Stresstests[iii] notwendig, um sowohl die strategische Ausrichtung eines Kreditinstituts zu evaluieren und mögliche Geschäftsmodellrisiken offenzulegen,[iv] als auch die kurz- bis mittelfristige Gesamtrisikolage zu evaluieren. Entsprechend ist das interne Stresstestprogramm um Klimaaspekte zu erweitern, um eine MaRisk-Konformität zu gewährleisten.[v] In welcher Form eine erste Ausweitung oder Anpassung des Stresstestprogramms erfolgen kann, wird in diesem Beitrag diskutiert.

Präferenz für individuelle Klimastresstests

Nachhaltigkeitsrisiken umfassen neben Klima- und Umweltrisiken auch soziale Risiken und Risiken aus einer fehlerhaften Unternehmensführung.[vi] Trotz der Erfahrungen mit sozialen Risiken aus der Corona-Pandemie[vii] und den damit einhergegangenen Stresstestanalysen[viii] dürften Klima- und Umweltrisiken perspektivisch die wichtigste Neuerung im Stresstestprogramm eines Kreditinstituts darstellen. Dies resultiert aus den vermehrten Auswirkungen des Klimawandels auch auf Gebiete in Deutschland,[ix] der europäischen Agenda für einen CO2-neutralen Kontinent („Green Deal“)[x] und nicht zuletzt aus dem Fokus der Bankenaufsicht auf Klima- und Umweltrisiken.[xi] Aufgrund der Besonderheiten von Klimastresstests, etwa bezüglich des Zeithorizonts, der zu treffenden langfristigen Annahme der bilanziellen Entwicklung im Plan-/Baseline-Pfad oder auch der Ableitung der Parameter[xii][DH1] , vereinfacht die Umsetzung ausschließlicher Klimaszenarien die Integration dieser Risiken im Stresstestprogramm. Alternativ wäre es denkbar, bestehende Stresstests um eine Klimakomponente zu erweitern. Der nachfolgende Vorschlag möglicher Szenariomodule geht zunächst von individuellen Stresstestszenarien aus.

Vorschlag für Szenarioprogramm für Klimastresstests

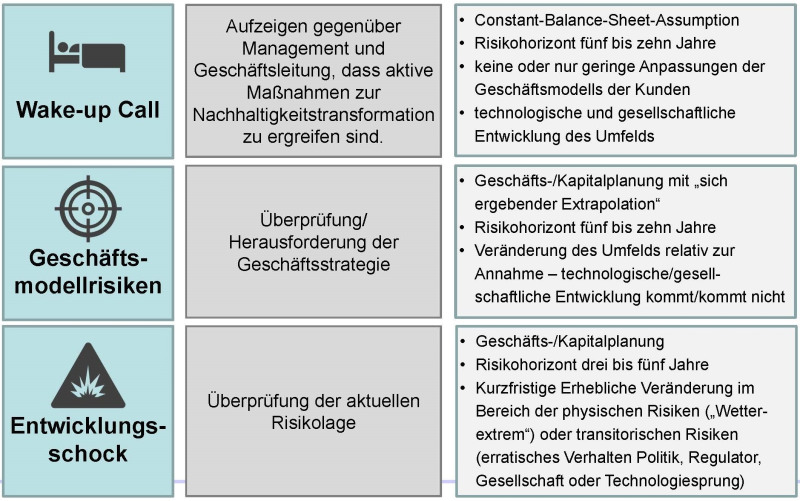

Vor dem Hintergrund der unterschiedlichen Anforderungen an Klimastresstests[xiii] bieten sich drei Ansätze für Klimastresstests an, die in der Abbildung skizziert sind.

Abbildung: Auswahl von Klimastresstest-Ansätzen zur Erweiterung des Szenarioprogramms (Quelle: Eigene Darstellung)

Demnach ergeben sich drei strategische Ziele, die durch drei unterschiedliche Szenarien adressiert werden. Zunächst ist das Management einschließlich der Geschäftsleitung und dem Aufsichtsgremium davon zu überzeugen, dass Klima- und Umweltrisiken für das in Rede stehende Kreditinstitut von Bedeutung sind. Zu diesem Zweck eignet sich ein „Wake-up Call“ Szenario, bei dem das bestehende Geschäftsmodell einschließlich der Geschäftstätigkeit der Kunden, insbesondere der Schuldner im Kreditgeschäft, in keiner Weise auf klimabedingte Veränderungen reagiert („wait and see“). Mit diesem Szenario kann evaluiert werden, in welchem Umfang Klima- und Umweltrisiken das Institut betreffen. In einem weiteren Szenario können plausible Veränderungen im Rahmen der eigenen geschäftspolitischen Entscheidungen und des Umfelds, etwa technologische Anpassungen in regionalen Betrieben/Branchen, vor einem mittel- bis langfristigem Zeithorizont betrachtet werden. Die Analyse von denkbaren, aber hypothetischen und extremen Entwicklungen geben dann Auskunft über das Geschäftsmodellrisiko – vor dem Hintergrund der zu erwartenden eigenen und fremden Entwicklungen. Von dieser längerfristigen Entwicklung weicht ein Szenario mit einem Entwicklungsschock ab. In diesem Fall wird unterstellt, dass kurzfristig extreme, aber denkbare Entwicklungen auftreten (z. B. abrupter Anstieg des CO2-Preises, Dürre mit hohen Ernteausfällen, extremes Hochwasser). Solche Stresstests evaluieren die aktuelle Risikolage vor dem Hintergrund akuter Klimarisiken.

Fazit

Zur Gewährleistung der MaRisk-Konformität ist das Stresstestprogramm um Klimastresstests zu erweitern. Je nach dem intendierten Steuerungsimpuls eignen sich Risikoszenarien mit einem langfristigen Horizont mit und ohne einer Anpassung der Kunden- und der eigenen Strategie, oder ein reines kurzfristiges Schock-Szenario. Die Beurteilung der Anfälligkeit des eigenen Geschäftsmodells für Klimarisiken bildet die Grundlage für Auswahl und Umfang solcher Szenarien.

PRAXISTIPPS

- Überlegen Sie, wie Sie Nachhaltigkeitsrisiken in Ihr individuelles Szenarioprogramm integrieren.

- Klimastresstests können zunächst als individuelle Szenarien durchgeführt werden, sie erhöhen damit jedoch den Umfang der durchzuführenden Szenarioanalysen.

- Bewerten Sie vor dem Hintergrund Ihres bankindividuellen Geschäftsmodells und Ihrer Kundensegmente, inwieweit Sie Klima- und Umweltrisiken „treffen“ können und wählen Sie daraufhin Ihre Szenarioansätze aus.

[i] Vgl. BCBS (2021a): Climate-related risk drivers and their transmission channels. Zuletzt abgerufen am 16.4.2021 und Heithecker (2021a): Überblick über Nachhaltigkeitsrisiken, in: Heithecker (Hrsg.): Handbuch Nachhaltige Finanzwirtschaft, S. 86–144.

[ii] Vgl. EZB (2020): Leitfaden zu Klima- und Umweltrisiken. ; BaFin (2019/2020): Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, S. 21 und 34ff. ; EBA (2020): Discussion Paper on management and supervision of ESG risks for credit institutions and investment firms, S. 48ff. und 63ff. Alle zuletzt abgerufen am 16.4.2021.

[iii] In diesem Beitrag werden die Begriffe „Szenarioanalyse“, „adverse Szenarien“ und „Stresstest“ weitgehend synonym verwendet.

[iv] Zur Abgrenzung von Geschäftsmodellrisiken von Ertrags- oder Geschäftsrisiken vgl. Fiebig, M./Heithecker, D. (2019): Ganzheitliche Risikoinventur in Spezialinstituten, in: Janßen, S./Riediger, H. (Hrsg.): Risikoinventur, 2. Aufl., S. 228.

[v] Vgl. BaFin (2017): MaRisk, AT 4.3.3 in Verbindung mit BaFin (2019/2020), o. a., S. 34.

[vi] Nach Auffassung des Autors stellen „Risiken aus der Unternehmensführung/Governance Risk“ allerdings keine eigene Risikoart dar, sondern verstärken eher soziale Risiken und Klima-/Umweltrisiken, vgl. dazu Heithecker (2021a), o. a.

[vii] Zur Zuordnung von Pandemierisiken zu sozialen Risiken vgl. World Economic Forum (2021): The Global Rsik Report 2021, S.11 auch Heithecker (2021a), o. a.

[viii] Vgl. etwa BaFin (2020): Kleine und mittelgroße Kreditinstitute weitgehend stressresistent, BaFin Journal, Juli, S. 20–21. ; FED (2020): Assessment of Bank Capital during the Recent Coronavirus Event, Juni. ; EBA (2020): The EU Banking Sector: First Insights into the COVID-19 impacts, ; EZB (2020): COVID-19 vulnerability analysis.

[ix] Vgl. GermanWatch (2019): Globaler Klima-Risiko-Index 2020, S. 1.

[x] Vgl. EU (ohne Datum): Ein europäischer Grüner Deal.

[xi] Vgl. EZB (2020), o. a., BaFin (2019/2020), o. a., EBA (2020), o. a., BCBS (2021a), o. a. und BCBS (2021b): Climate-related financial risks – measurement methodologies, S. 27ff.

[xii] Vgl. BCBS (2021b), o. a., S. 18f. und Heithecker (2021b): Grundlegende Herangehensweise an Nachhaltig-keitsstresstests – Maßgebliche Vorüberlegungen zu Klimastresstests,

BankenTimesSpezial.

[xiii] Vgl. NGFS (2020): Guide to climate scenario analysis for central banks and supervisors - Technical document. Zuletzt abgerufen am 16.4.2021; Heithecker (2021a/b), o. a.

[DH1]In der Endnote sind die Links auf Beitrage 1 der losen Miniserie einzufügen.