Prof. Dr. Svend Reuse, MBA, Mitglied des Vorstandes, Kreissparkasse Düsseldorf. Zudem Honorarprofessor an der FOM Hochschule für Oekonomie und Management, Fachbeirat im isf – Institute for Strategic Finance.

Prof. Dr. Dr. habil. Eric Frère, Dekan, FOM Hochschule für Oekonomie und Management, Direktor des isf – Institute for Strategic Finance.

I. Ausgangspunkt

Im Rahmen der Corona-Krise im März ist der DAX stark eingebrochen. Viele sprechen von einem noch nie dagewesenen Schock und davon, dass die Risikomodelle in den Banken dies nicht adäquat abgebildet haben. Dieser Beitrag geht diesen Punkten nach:

- Forschungsfrage 1: Ist der Tagesverlust vom 12.03.2020 wirklich so einmalig?

- Forschungsfrage 2: Funktionieren die Risikomodelle auch noch im aktuellen Krisenmodus?

Hierzu werden die Tagesrenditen des DAX seit Bestehen des Index herangezogen und einer empirischen Analyse unterzogen.

II. Historische Entwicklung des DAX

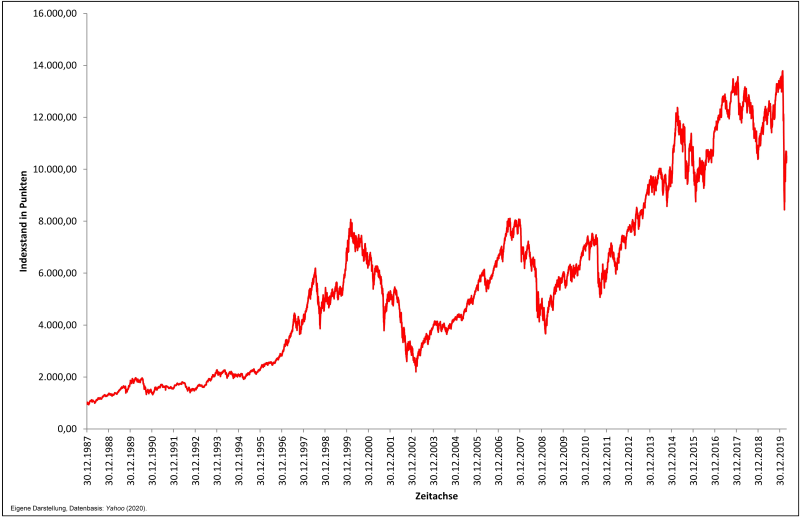

Der DAX existiert bereits seit dem 30.12.1987. Seitdem hat er viele Hoch- und Tiefpunkte gesehen. Abbildung 1 verdeutlicht den Tagesverlauf des Indexes seit seiner Auflage.

Abbildung 1: DAX-Entwicklung seit dem 30.12.1987

Es ist zu erkennen, dass der Einbruch im März deutlich ist – allerdings wird auch ersichtlich, dass sich der DAX seit dem Tiefpunkt von 8.442 am 18.03.2020 wieder deutlich erholt hat. Zum Zeitpunkt der Manuskriptabgabe lag er bereits wieder bei knapp 10.500 Punkten.

Was allerdings auch deutlich wird, ist die deutlich gestiegene Volatilität im Zeitablauf. Während bis Ende der 90er Jahre des letzten Jahrtausends noch eine vergleichsweise geradlinige Entwicklung zu verzeichnen war, sind die Schwankungen seitdem deutlich gestiegen. Dies liegt an mehreren Aspekten. Erstens haben die Algotradings in den letzten Jahren stark zugenommen. Automatische Stop-Loss-Limite und eher passive Strategien verstärken einen Trend – in die eine wie in die andere Richtung. Zweitens wird der DAX oftmals als Benchmark oder auch Ziel-Replikationsportfolio für ETFs verwendet. Auch dies verstärkt die Trends, da dies auch oftmals derivativ erfolgt und sich hierdurch ein synthetischer „Zweitmarkt“ gebildet hat, der oftmals ein Vielfaches des physischen Marktes ausmacht. Drittens ist der Zugang zu den Märkten in den letzten Jahren stark vereinfacht worden, vieles läuft elektronisch ab. Auch dies erhöht Transparenz, Geschwindigkeit und auch Volatilität.

III. Empirische Analyse der Tageshöchstverluste

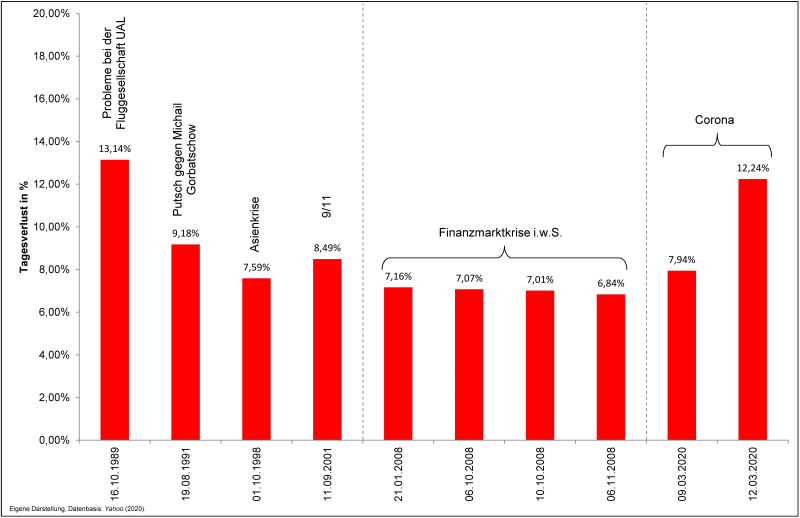

Es stellt sich nun die Frage, ob der Einsturz im März historisch wirklich so einmalig war wie behauptet wird. Hierzu werden die Tagesrenditen seit Beginn des DAX analysiert. Abbildung 2 zeigt die TOP 10 Tagesverluste des DAX seit dem 30.12.1987.

Abbildung 2: Die TOP 10 der Tagesverluste des DAX seit dem 30.12.1987

Es wird deutlich, dass es bereits einen höheren Verlust im DAX gab: am 16.10.1989 wurden Probleme bei der Fluggesellschaft UAL bekannt. In Folge dessen verlor der index 13,14 %. Auch in den Folgejahren gab es viele Tagesverluste deutlich über sechs Prozent. Gerade im Rahmen der Finanzmarktkrise im Oktober/November 2008 waren mehrere Verluste kurz hintereinander zu verzeichnen. Die Verluste im Rahmen der Corona-Krise sind in diesem Kontext nicht mehr so „extrem“ wie oft gesagt wird. Graphisch wirken sie deshalb deutlich höher als 1989, weil der Index mittlerweile auch fast 10mal (!) so viel wert ist. Der prozentuale Verlust am 12.03.2020 ist folglich hoch – gerade im Kontext des erst drei Tage zuvor eingetretenen Verlustes von 7,94 %. Ein unvorhersehbares Extremereignis ist dies jedoch nicht. Forschungsfrage 1 ist folglich klar beantwortet.

IV. Backtesting des Value-at-Risk

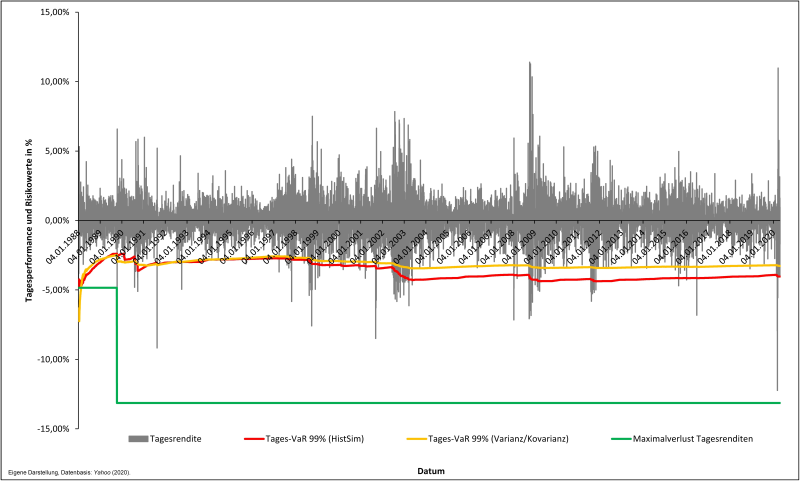

Im letzten Schritt gilt es, die Aussagekraft des VaR im Kontext der aktuellen Entwicklung zu analysieren. Abbildung 3 stellt folgende Zeitreihen dar (Zur methodischen Herleitung vgl. umfassend Sievi/Wegner/Freundorfer (2011), S. 87 ff; Reuse (2011), S. 143 ff; Reuse/Svoboda (2014), S. 507 ff.):

- Tagesperformances auf Basis diskreter Renditen,

- 99 % VaR auf Basis der historischen Simulation (Mittelwert zzgl. Quantilswert),

- 99 % VaR auf Basis des Varianz/Kovarianz-Ansatzes (Standardabweichung mal z-Wert 2,326),

- historischer Maximalverlust.

Abbildung 3: Backtesting des DAX-VaR auf Tagesbasis und 99 % Konfidenzniveau

Zu erkennen ist, dass es einige Überschreitungen des VaR im Zeitablauf gab, diese aber überschaubar sind. Der VaR auf Basis der historischen Simulation ist tendenziell höher als der auf Basis des Varianz/Kovarianz-Ansatzes. Dies liegt an der nicht vollständig normalverteilten Grundgesamtheit der Tagesrenditen. Die „Fat Tails“ sind vorhanden, folglich ist die Prognosegüte das VaR auf Basis der historischen Analyse als genauer einzustufen. Dies zeigt sich auf bei der näheren Analyse der Ausreißer. Bei 8.160 Tagesrenditen ergeben sich:

- 142 / 1,74 % Ausreißer beim Varianz/Kovarianz-Ansatz und

- 80 / 0,98 % bei der historischen Simulation.

Während die Anzahl der Ausreißer beim Varianz/Kovarianz-Ansatz etwas über den ein Prozent Restrisiko liegen, liegt die Anzahl der Ausreißer bei der historischen Simulation durchaus im Rahmen, da die Berechnung hier genau auf die Quantilsberechnungen abzielt. Dass der Tagesverlust am 12.03.2020 mit 12,24 % dreimal so hoch ist wie der VaR mit 4,04 % verdeutlicht zusätzlich, dass gerade die Grenzen der Verteilung eines besonderen Augenmerks bedürfen – letztlich ist die Frage immer, was „hinter dem Quantilswert“ geschieht. Dies müssen Banken seit jeher in ihre Modellrisikoanalyse einbeziehen und über Stresstests quantifizieren.

Auch Forschungsfrage 2 ist damit gelöst: Risikomodelle in Form des VaR versagen nicht, sie funktionieren genauso, wie sie sollen. Wichtig ist jedoch, dass die Grenzen der Modelle bekannt sind. Ein Konfidenzniveau von 99 % erlaubt statistisch eine bestimmte Anzahl von Ausreißern, die es anderweitig zu beachten gilt und deren Höhe durchaus deutlich über dem VaR liegen kann.

V. Fazit und Ausblick auf die Zukunft

Im Rahmen einer einfachen historischen Analyse konnte gezeigt werden, dass der auf den ersten Blick extreme Verlust am 12.03.2020 nicht der höchste in der Geschichte des DAX war. Zudem konnte nachgewiesen werden, dass VaR-Modelle weiterhin funktionieren.

Gleichwohl können aus der aktuellen Entwicklung Lehren gezogen werden: Eine intensive Beschäftigung mit den Risikomodellen ist gerade in Zeiten hoher Volatilitäten wichtig, um deren Grenzen zu kennen und die richtigen Steuerungsimpulse zu generieren. Dies gilt es auch immer mit dem Aufsichtsorgan zu thematisieren.

Zudem lässt Abb. 3 auch eines erkennen: Kurze Zeit nach einem starken Einbruch am 12.03.2020 war auch einer der höchsten Tagesgewinne zu verzeichnen. Am 24.03.2020 stieg der DAX um 10,98 % – der dritthöchste Anstieg in seiner Geschichte. Das Carl Mayer von Rothschild (1788–1855) zugeschriebene Zitat „Man muss kaufen, wenn die Kanonen donnern, und verkaufen wenn die Violinen spielen.“ lädt zu antizyklischem Investieren ein (Vgl. auch Reuse (2011), S. 171). Zudem gilt, was immer in Krisen gilt: Ruhe bewahren. Wird das „Gute im Schlechten“ gesucht, so ergeben sich Einstiegschancen in einen Markt, der aus Sicht der Autoren langfristig immer wieder bewiesen hat, dass er seine Verluste überkompensieren wird.

SEMINARTIPPS

Gestresste Kreditportfolien: Anforderungen • Fallstricke • Praxistipps, 05.05.2020, Onlineveranstaltung.

10. Kölner Risikomanagement-Tagung 2020, 25.-26.05.2020, Köln.

Überwachung/Steuerung bislang unterschätzter Adressrisiken im Depot A, 28.05.2020, Köln.

Gesamtbanksteuerung: Neue Anforderungen, Prüffelder & Feststellungen, 16.06.2020, Frankfurt/M.

PRAXISTIPPS

- Prüfen Sie Ihre Risikomodelle regelmäßig kritisch im Hinblick auf Verteilungseigenschaften, Parameter und vor allem auf Verständnis.

- Verlassen Sie sich auf Ihre Investmentstrategien und lassen Sie sich nicht zu „panischen Kurzschlussreaktionen“ hinreißen.

- Verluste wie die aktuellen gilt es auch ex ante in Ihrer Risikostrategie zu verankern – wenn Sie jetzt aufgrund überschrittener Limite und geringer Risikotragfähigkeit verkaufen müssen, waren die Limite zu knapp bemessen.

- Gerade bei Aktien der Liquiditätsreserve ist eine lange Haltedauer unabdingbar. Dies sollten Sie in der Strategie entsprechend verankern.

Der Beitrag stellt die persönliche Meinung der Verfasser dar, die nicht notwendigerweise mit der des jeweiligen Arbeitgebers übereinstimmen muss. Diese Meinung darf auf keinen Fall als Kauf- oder Verkaufsempfehlung für ein bestimmtes Asset verstanden werden.

LITERATURHINWEISE

Sievi, C./Wegner, O./Freundorfer, E. (2011): Integration von Marktpreisrisiken. Stuttgart 2011, erhältlich auf: https://www.dr-sievi.de/buecher/#, Eingabe einer E-Mail-Adresse erforderlich, Abfrage vom 26.04.2020.

Reuse, S. (2011): Korrelationen in Extremsituationen – Eine empirische Analyse des deutschen Finanzmarktes mit Fokus auf irrationales Marktverhalten, Wiesbaden 2011, 307 Seiten, zugleich Dissertation an der Masaryk Universität Brünn.

Reuse, S./Svoboda, M. (2014): Price vs. Performance Index – Comparison of the Czech PX with the DAX 30 and the EuroStoxx 50, in: European Financial Systems 2014. Proceedings of the 11th International Scientific Conference, Brno, Masaryk University, 2014, S. 507–514, erhältlich auf: https://is.muni.cz/do/econ/sborniky/2014/proceedings-EFS-2014.pdf, Abfrage vom 26.04.2020.

Yahoo (2020): DAX Performance-Index (^GDAXI), berichtigter Schlusskurs, erhältlich auf: https://de.finance.yahoo.com/quote/%5EGDAXI/history?period1=567820800&period2=1587859200&interval=1d&filter=history&frequency=1d, Abfrage vom 26.04.2020.

Beitragsnummer: 6226