Patrick Jackes, Methoden- und Produktmanager, parcIT GmbH

Patrick Jackes, Methoden- und Produktmanager, parcIT GmbH

Im Methoden- und Produktmanagement der parcIT GmbH ist Herr Jackes seit November 2016 für den Bereich Kundengeschäftssteuerung zuständig. In diesem Rahmen ist er mitverantwortlich für die Softwarelösung CBS, die zur Software-Familie okular (VR-Control bei den Genossenschaftsbanken) gehört. Darüber hinaus betreut Herr Jackes diverse Software-Anbindungsprojekte und fachkonzeptionelle Weiterentwicklungen. Zuvor war er neun Jahre bei einer Volks- und Raiffeisenbank angestellt, wo er zuletzt als Geschäftsstellenleiter fungierte.

Das Niedrig-/Negativzinsumfeld als eine Folge der Finanzkrise führte in der vergangenen Dekade kundenseitig zum Aufbau hoher Volumina in variabel verzinslichen Bankprodukten, insbesondere im kurzfristigen Passivbereich. Die Bedeutung dieser Geschäfte potenzierte sich hierdurch für Banken überproportional. Als Folge der Volumenveränderungen wurden ebenfalls die Grenzen in der Bankpraxis verbreiteter Bewertungsmethoden, wie der Methode gleitender Durchschnitte, deutlich.

Neben der betriebswirtschaftlichen Notwendigkeit einer geeigneten Steuerung variabel verzinster Bankgeschäfte wird diese auch seitens der Aufsicht gefordert. Die MaRisk verlangen explizit die Festlegung geeigneter Annahmen für Positionen mit unbestimmter Kapital- oder Zinsbindung. Darüber hinaus ist im BaFin-Rundschreiben aus dem Jahr 2018 die Notwendigkeit in sich konsistenter Bewertungsmethoden zur Steuerung variabel verzinslicher Positionen verankert.

Zur Sicherstellung der aufsichtsrechtlichen Vorgaben sind Banken auf geeignete und zuverlässige Methoden zur Steuerung angewiesen. Die gestiegene betriebswirtschaftliche Bedeutung variabler Positionen unterstützt diese Anforderung weitergehend. Bereits in der Bankpraxis etablierte Steuerungsmethoden stehen auf dem Prüfstand und können durch weiterentwickelte Modelle ergänzt oder ersetzt werden. Die Frage, ob die Steuerung der Geschäfte mithilfe der eingesetzten Modelle adäquat erfolgt, stand und steht auch weiterhin im Fokus.

SEMINARTIPPS

SEMINARTIPPS

(Neue) BAIT: Praxis & Prüfung - Künftige Vorgaben & Herausforderungen, 23.03.2020, Köln.

Prüfung Datenqualität, 21.04.2020, Frankfurt/M.

8. Fachtagung Informationssicherheit, 27.–28.05.2020, Frankfurt/M.

FinaRisikoV-Novelle: Neue Vorgaben für RTF-Infos, Zinsrisiken & ILAAP, 27.10.2020, Frankfurt/M.

Um die aufgezeigten Entwicklungen und Anforderungen ebenfalls in der Software abzubilden, hat die parcIT in Zusammenarbeit mit einer großen Genossenschaftsbank ein Zusatzmodul konzipiert und umgesetzt. Dieses ermöglicht die flexible Steuerung voll variabler Positionen mithilfe der Bewertungsmethode Geldmarktpuffer.

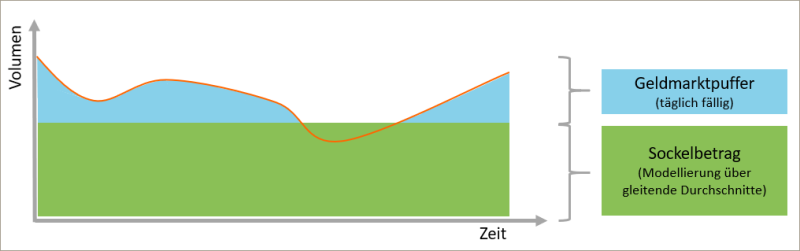

Das Prinzip des Geldmarktpuffers im Überblick:

Die grundlegende Annahme der Steuerungslogik ist die Aufteilung des zugrunde liegenden

Portfolio-/Bankproduktvolumens im Hinblick auf dessen Refinanzierung. Einem Anteil des Volumens unterliegt die Annahme eines beständig im Portfolio/Bankprodukt und als Folge dessen in den Einzelgeschäften vorhandenen Bodensatzes. Dieser Sockelbetrag wird im gleitenden Durchschnitt ausgerollt. Der restliche Anteil des Volumens ist täglich fällig refinanziert und somit jederzeit aufzustocken oder abzubauen. Dieser wird als Geldmarktpuffer bezeichnet.

BUCHTIPP

BUCHTIPP

Reuse (Hrsg.): Zinsrisikomanagement 3. Auflage, 2019.

Im Zinsänderungsrisiko-Cashflow wird der Betrag, welcher auf den Geldmarktpuffer entfällt, einen Tag nach dem Ankerdatum des Cashflows eingestellt und nimmt infolgedessen Einfluss auf die Berechnung des Zinskoeffizienten. Der Sockelbetragsanteil wird im Zahlungsstrom gemäß der Modellierung über den gleitenden Durchschnitt abgebildet.

Darüber hinaus wird die Ausgleichszahlungskalkulation im Kundengeschäft durch die Bewertungsmethode modifiziert. Sofern Volumenveränderungen lediglich den täglich fällig refinanzierten Geldmarktpufferanteil betreffen, entfällt die Notwendigkeit zur Ausgleichszahlungskalkulation. Unterschreitet das Volumen jedoch den Sockelbetrag, ist eine Ausgleichszahlung zu ermitteln. Das Vorgehen entspricht ab hier dem der Methode gleitender Durchschnitte. Die Ausgleichszahlung berechnet sich auf Basis der Differenz zwischen Sockelbetrag und dem aktuellen Portfolio-/Bankproduktvolumen.

Integration in die okular-Software:

Aufgrund der beschriebenen Vorteile, welche die Bewertungsmethode mit sich bringt, hat die parcIT GmbH die Möglichkeit geschaffen, diese auch in ihrer okular-Software nutzen zu können. Die Kundengeschäftssteuerung mit dem Modul CBS sowie die Zinsrisiko- und Liquiditätssteuerung innerhalb von ZIRIS werden hierdurch bei variabel verzinslichen Geschäften weitergehend optimiert.

Zielsetzungen und Nutzen in der Banksteuerung:

Kundengeschäftssteuerung:

- Verminderung der Ergebnisvolatilität durch weitgehende Vermeidung barwertig anfallender Ausgleichszahlungen

- Optimierung des periodischen Steuerungsansatzes voll variabler Produkte, da Volumenschwankungen über den Geldmarktpufferanteil abgebildet werden und sich unmittelbar auf die Marge auswirken

Zinsänderungsrisikosteuerung:

- Genauere barwertige Risikomessung (z. B. Zinskoeffizient) durch Aufteilung des Cashflows in einen gleitenden Durchschnitt und einen Geldmarktpufferbetrag

- Exaktere Neugeschäftskonditionierung im Rahmen der GuV-Simulation: Im Marktzins wird die Aufteilung in gleitenden Durchschnitt und Geldmarktpuffer berücksichtigt

- Stichtagsübergreifende, einheitliche und damit realitätsnahe Verwendung eines gleitenden Durchschnittes

Beitragsnummer: 6215