Thomas Jurk, Senior Consultant, FCH Consult GmbH.

Prozesse und damit das prozessorientierte Denken und Handeln ist für viele Mitarbeiter und Führungskräfte in den operativen Fachbereichen gelebte Realität. Die meisten Bereiche dokumentieren die Prozessabläufe in Organisationsrichtlinien, Excel-Dateien (z. B. RACI-Matrizen) und in Arbeitsablaufdiagrammen. Diese stellen sogleich die Schriftlich fixierte Ordnung (SfO) dar und besitzen somit anweisenden Charakter für die Organisation. Die Automatisierung und Standardisierung der Prozesse erfolgt zumeist über administrierbare Workflows in den Kernbankanwendungen (z. B. agree21, OSPlus, Avaloq) der Institute. Eine weitere Betrachtung des Geschäftsprozessmanagements aus verschiedenen Blickwinkeln ist für den prozessverantwortlichen Fachbereich aber lohnend.

Durch die technische Weiterentwicklung der Prozessmanagement-Werkzeuge (z. B. Signavio Process Manager, Adonis NP, ibo Prometheus) wurden vielerorts die textuellen Arbeitsanweisungen reduziert und in Prozessdiagramme überführt. Hierbei erfolgt die Darstellung der Kundenprozesse vom Kundenbedürfnis bis zu dessen Befriedigung, die so genannte End-to-End-Perspektive (Anfang-bis-Ende-Betrachtung). Diese stellt den Kunden und nicht den betrieblichen Ablauf in den Vordergrund. Die Prozessdokumentation erfolgt über sämtliche Abteilungsgrenzen hinweg und fokussiert hierbei nicht nur den Privat- und Firmenkundenvertrieb (Markt), sondern auch die nachgelagerten Einheiten, wie z. B. die Marktfolge oder die Sanierung/Problemkreditbearbeitung.

Die zeitnahe Anpassung der (Geschäfts-)Prozesse ist nicht nur eine bankaufsichtliche Anforderung gemäß AT 5 MaRisk, sondern vielmehr eine betriebliche Erfordernis in sich verändernden Märkten, der Nutzung neuer Technologien und ad hoc eintretender externer Einflüsse (wie z. B. die Corona-Krise). Die Fachbereiche haben mittels Prozessmanagement-Werkzeugen die Möglichkeit Prozessanpassungen, die Nutzung von Öffnungsklauseln und die Implementierung von neuen Produkten mit geringem Aufwand zu dokumentieren und den betroffenen Mitarbeitern unmittelbar und v. a. verständlich aufzuzeigen. Dies ist durch die browserbasierte Einbindung von Mitarbeitern mittels Kommentierungsfunktion und den technischen Freigabeprozess möglich. So können Prozesse innerhalb von wenigen Stunden erstellt bzw. angepasst, abgestimmt, veröffentlicht und den Mitarbeitern und Führungskräften zugänglich gemacht werden.

Die Kundenzentrierung ist ein Instrument, um die Geschäftsprozesse auf die Kundenbedürfnisse wie gewünschte Beratungsformen, spezifische Response-/Antwortzeiten, branchenübliche Anwendungen (z. B. Apps, Online-Angebote) hin auszurichten. Hierbei wird der Prozess aus der Kundenperspektive dokumentiert. Die entsprechenden Kontaktpunkte zwischen dem Kunden und dem Kreditinstitut werden hervorgehoben und (z. B. durch Kundenbefragungen) analysiert. Welche Kundenwünsche bestehen in jedem einzelnen Kontakt und welche Wettbewerbsangebote bestehen? Ein Ergebnis kann sein, dass der Kunde eine schnellere Antwort auf seine Anfrage erwartet, sich den Einsatz von neuen Technologien wünscht oder Online-Zugriff auf seine Daten erwartet.

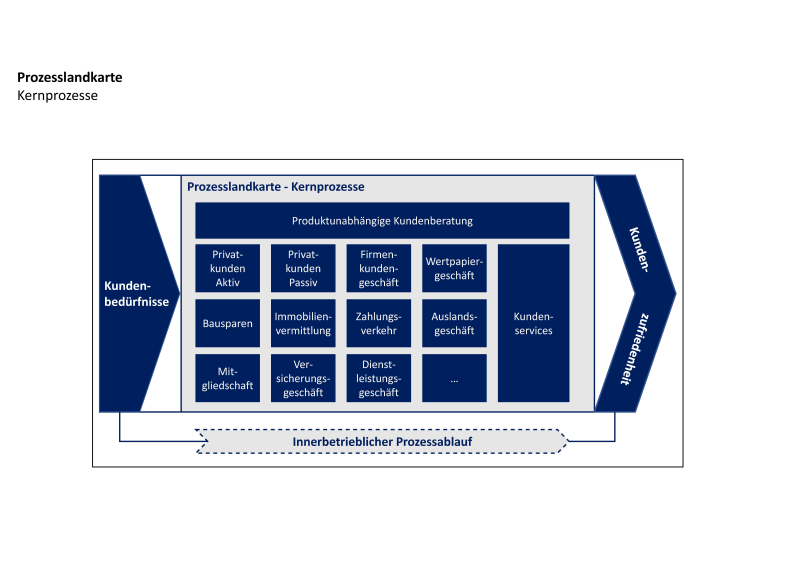

Prozesse mit einer End-to-End-Perspektive werden in den Instituten in den Kernprozessen der Prozesslandkarte dokumentiert. Die Prozesslandkarte stellt hierbei ein Ordnungskriterium zur Strukturierung sämtlicher Prozesse (ca. 700 bis 1.200 je nach Geschäftsmodell und Organisationsgröße) dar und gliedert sich in die Steuerungsprozesse, Kernprozesse und Unterstützungsprozesse. Die Kernprozesse werden i. d. R. nach Beratungs-/Serviceangeboten und Produkten kategorisiert (vgl. folgende Abbildung). Einige Institute strukturieren diese auch unter ablauforientierten Gesichtspunkten (z. B. Antrag, Vertrag, Abwicklung und Abschluss) oder aufbauorientierten Aspekten (z. B. Leistungsbereich 1, Leistungsbereich 2, Leistungsbereich n) in der zweiten Ebene der Prozesslandkarte.

Abb. 1 Kernprozesse in der Prozesslandkarte (Beispieldarstellung)

Um die Kundenbedürfnisse erfüllen zu können, ist es erforderlich, dass eine Führungskraft die Verantwortung zur Implementierung, Steuerung und der kontinuierlichen Weiterentwicklung des Geschäftsprozesses übernimmt. Um den Anforderungen des Kunden gerecht werden zu können, sollte die Verantwortungsübernahme auch unter der End-to-End-Perspektive erfolgen. In der Folge verantwortet die Führungskraft ein Produkt bzw. Prozessbündel, z. B. den Zahlungsverkehr. Die Verantwortungsübernahme erfolgt für die fachliche Prozessverantwortung. Die disziplinarische Verantwortung für die am Prozessablauf beteiligten Mitarbeiter und Führungskräfte wird i. d. R. nicht verändert.

Die Übernahme der fachlichen Prozessverantwortung setzt einen umfassenden Veränderungsprozess für die Führungskräfte und Mitarbeiter in Gang und sollte sukzessive durch einige wenige Führungskräfte mit ausgewählten Prozessen begonnen werden. Hierbei übernimmt der Prozessverantwortliche zunächst eine koordinierende und kommunikative Aufgabe, indem der bestehende Geschäftsprozess zu einem End-to-End-Prozess zusammengefasst und analysiert wird. Im Fokus steht die Aufnahme sämtlicher Arbeitsschritte und die Analyse der Schnittstellen zwischen den Fachbereichen. Bereits aus den Gesprächen mit den prozessbeteiligten Mitarbeitern können viele Prozessoptimierungen erfasst und umgesetzt werden.

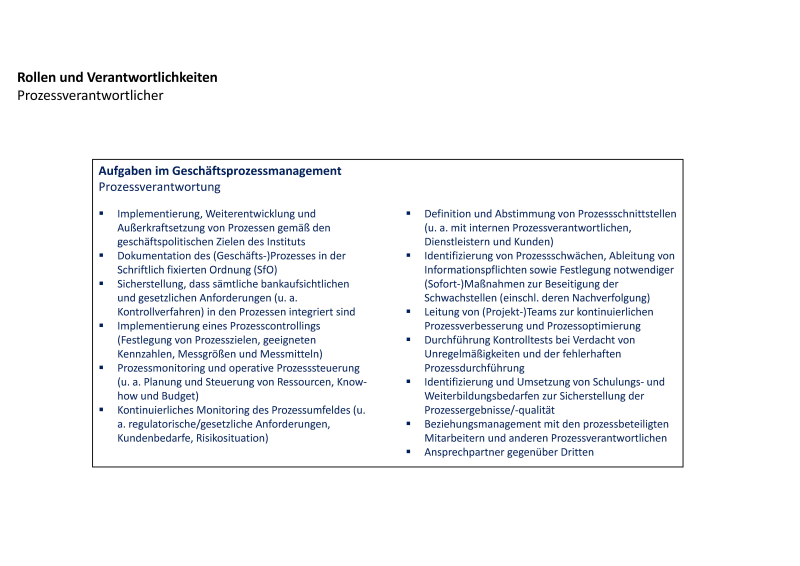

Abb. 2 Aufgabenübersicht eines Prozessverantwortlichen

Eine kontinuierliche Auseinandersetzung mit den Geschäftsprozessen in den Fachbereichen fördert die Wertschätzung der am Prozess beteiligten Mitarbeiter, die Klärung grundsätzlicher bzw. offener Fragen im Arbeitsablauf und das Erkennen von operativen Risiken. Im Rahmen der End-to-End-Betrachtung werden die operativen Risiken vielmals neu bewertet und bekommen eine andere Gewichtung. Dieser Bewertung folgt eine Optimierung der Kontrollhandlungen in den einzelnen Prozessen. Nicht mehr das Arbeitsergebnis wird an der Fachbereichsgrenze kontrolliert, sondern das operationelle Risiko im Gesamtprozess gesteuert. In den Fachbereichen bekommen hierdurch einige wenige Kontrollen eine zentrale Bedeutung zur Risikosteuerung und andere können beispielsweise als Stichprobe ausgestaltet oder ersatzlos gestrichen werden. Kontrollen mit einem hohen Risikopotential werden in vielen Instituten als Schlüsselkontrolle definiert. Durch diese Einstufung werden die Kontrollhandlungen umfassender ausgestattet und durch den Prozessverantwortlichen gesteuert als Kontrollen mit geringerem Risikopotential.

PRAXISTIPPS

Bei der Auswahl von Prozessmanagement-Werkzeugen sollten Sie auf die Empfehlungen und Hinweise Ihres Verbandes achten. Hier erhalten Sie regionale Ansprechpartner bei anderen Instituten zum Expertenaustausch, zentrale Musterprozesse und Verbandskonditionen.

- Binden Sie einzelne Mitarbeiter (Multiplikatoren) des Instituts frühzeitig in die Veränderung des Anweisungswesens ein, verproben Sie erste Prozesse zusammen mit den operativen Fachbereichen und stellen Sie einen zentralen Ansprechpartner.

- Mit der Einführung der fachlichen Prozessverantwortung auf Bereichs-/Abteilungsleiterebene in Verbindung mit der End-to-End-Perspektive auf der 2. Ebene der Prozesslandkarte fördern Sie die strategische Ausrichtung des Prozessmanagements auf Basis der Geschäfts- und Risikostrategie des Instituts.

- Erstellen Sie einen zentralen Umsetzungsplan zur Aufnahme bzw. Optimierung der (Geschäfts-)Prozesse. Hierdurch können die Fachbereiche in Zeiten mit geringer operativer Belastung in die Projektarbeit integriert werden.

- Mit der Implementierung von (Schlüssel-)Kontrollen in Prozessabläufe wird eine einheitliche, risikoorientierte und den bankaufsichtlichen Anforderungen entsprechende Kontrollbeschreibung im Anweisungswesen dokumentiert.

SEMINARTIPPS

Entschlackte Organisationsrichtlinien: Schlank – Prüfungssicher – Lebbar, 07.-08.12.2020, Frankfurt/M.

BERATUNGSTIPPS

Prüfung der Organisationsrichtlinien (OHB-Check).

Prozessmanagement in Banken & Finanzdienstleistungsinstituten.

Reduzierung von Kontrollen in (Geschäfts-)Prozessen.

BUCHTIPP

Helfer/Geiersbach/Riediger/Hanenberg (Hrsg.): Interne Kontrollsysteme in Banken und Sparkassen, 3. Aufl. 2020.

Sie haben Fragen? Sprechen Sie mich gerne an:

Thomas Jurk

Senior Consult

FCH Consult GmbH

http://www.fchconsult.de

Mobil: +49 176 34 661 121

E-Mail: Thomas.Jurk@FCH-Gruppe.de

Beitragsnummer: 6799