Stefan Röth, Director, Assurance Financial Services, PwC GmbH WPG

I. Einleitung

Am 14. Dezember ist das sogenannte Risikoreduzierungsgesetz[1] im Bundesgesetzblatt veröffentlicht worden. Hierdurch werden im Wesentlichen Änderungen an den EU-Richtlinien zur Beaufsichtigung von Kreditinstituten (CRD) sowie deren Sanierung und Abwicklung (BRRD) in deutsches Recht übernommen und u. a. das KWG und das SAG umfassend novelliert. Die zentralen Änderungen sind bereits ab dem 28. bzw. 29 Dezember anzuwenden.

II. Die Änderungen im Überblick

Nachfolgend wird ein Überblick über die wesentlichen Änderungen gegeben. Der guten Ordnung halber sei jedoch darauf hingewiesen, dass es darüber hinaus zahlreiche Detailänderungen gibt, die sich im institutsspezifischen Einzelfall als bedeutend herausstellen könnten.

Finanzholdinggesellschaften, also Holdings, deren Töchter überwiegend Institute oder Finanzinstitute sind müssen künftig ähnlich wie Kreditinstitute eine Lizenz beantragen. Bestehende Finanzholdinggesellschaften müssen nachträglich bis Juni 2021 eine Lizenz beantragen. Hierdurch wird eine Lücke im Regelwerk geschlossen, wonach bei Finanzholdinggruppen bislang nur die gruppenangehörigen Institute, nicht jedoch die übergeordnete Holdinggesellschaft der Aufsicht unterlagen. Eng verknüpft hiermit ist die Vorgabe, dass Gruppen aus Drittstaaten, die über mehrere lizensierte Tochtergesellschaften im Europäischen Wirtschaftsraum tätig sind, künftig eine zwischengeschaltete EU-Muttergesellschaft gründen müssen, sofern die Bilanzsumme der Unternehmen im EWR 40 Mrd. EUR übersteigt.

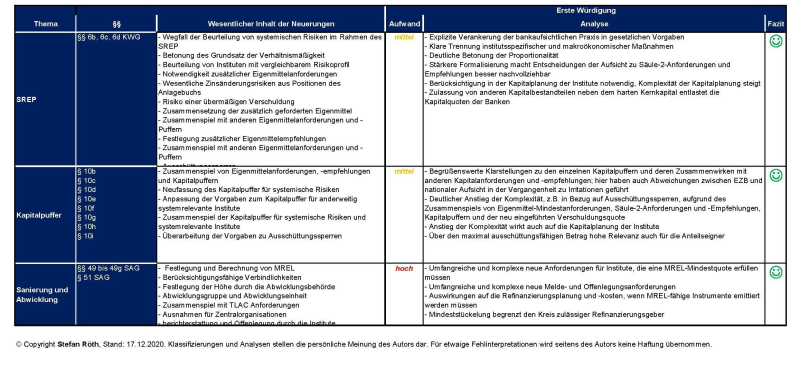

Die Vorgaben zum aufsichtlichen Überprüfungs- und Bewertungsprozess („Supervisory Review and Evaluation Process“ – SREP) werden durch das Risikoreduzierungsgesetz angepasst und gleichzeitig durch spezifische Vorgaben zu den Säule-2-Eigenmittekanforderungen („pillar-2-requirement“ – P2R) und Säule-2-Eigenmittelempfehlungen („pillar-2-guidance“ – P2G) ergänzt. Die Vorgaben zum SREP werden durch weitere Klarstellungen ergänzt, genannt sei hier die explizite Verankerung des Proportionalitätsprinzips. Die Vorgaben zu P2R und P2G, die bereits seit längerem Bestandteil der bankaufsichtsrechtlichen Praxis sind, werden hingegen erstmalig formal im KWG verankert; hierzu werden die §§ 6c und 6d neu in das KWG aufgenommen.

In Bezug auf die Säule-2-Eigenmittelanforderung wird festgelegt, in welchen Situationen und in welcher Höhe diese von der Aufsicht festgelegt wird. Ebenso werden die anrechenbaren Kapitalbestandteile und das Zusammenspiel mit den weiteren Mindestanforderungen und Kapitalpuffern geregelt. Die Säule-2-Eigenmittelempfehlungen dienen im Gegensatz zu der Säule-2-Eigenmittelanforderung insbesondere dazu, auch Auswirkungen von Stresssituationen mit abzudecken. Ein weiterer Unterschied besteht darin, dass eine Unterschreitung der Empfehlung keine Ausschüttungssperre auslöst.

Ebenfalls neu geregelt durch das Risikoreduzierungsgesetz werden die Vorgaben zu den verschiedenen Kapitalpufferanforderungen. Insbesondere wird das Zusammenspiel mit den künftig verpflichtenden Anforderungen an die Verschuldung („Leverage Ratio“) sowie TLAC und MREL neu geregelt. Darüber hinaus wird der Kapitalpuffer für systemische Risiken neu geregelt – sowohl hinsichtlich der Frage, wann er einzuhalten ist, als auch in Bezug auf seine Höhe und das Zusammenspiel mit den Puffern für systemrelevante Institute. Details hierzu sind auch in der novellierten Solvabilitätsverordnung geregelt.[2]

Auch die Organkreditvorschriften werden durch das RiG angepasst, wobei sowohl der Kreis der Organe als auch die Geschäfte, die dem Organkreditbegriff unterliegen, ausgeweitet werden. Hierdurch ergibt sich in der Praxis deutlicher Umsetzungsbedarf.

Bei den Anzeige- und Meldepflichten kommt es einerseits zu Änderungen im Detail, andererseits wird durch den neugefassten § 25 KWG ein Anknüpfungspunkt für die neuen FinaRisikoV-Meldungen zur Liquidität und Refinanzierungsplanung im Gesetz verankert.[3]

Abseits des KWG wird auch das SAG geändert, wobei die bedeutendste Änderung die Aufnahme der Mindestanforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) ist. Darüber hinaus kommt es zu weiteren Detailänderungen, beispielsweise beim Abbau von Abwicklungshindernissen, der Aussetzung von vertraglichen Pflichten oder der Untersagung von Ausschüttungen.

Die im Bundesgesetzblatt veröffentliche Fassung des RiG enthält darüber hinaus eine Reihe von Anpassungen im Vergleich zu dem Regierungsentwurf aus dem Sommer, die in der Abbildung 1 überblicksartig dargestellt sind:

III. Würdigung der wesentlichen Änderungen

Abbildung 2 enthält eine indikative Würdigung zentraler Bestandteile des Risikoreduzierungsgesetzes. Auch wenn viele der Neurungen bereits seit längerem auf EU-Ebene diskutiert worden sind oder auf den ersten Blick eher die Aufsicht als die Institute zu betreffen scheinen, ergibt sich doch an zahlreichen Stellen umfassender Umsetzungsbedarf. Naturgemäß fällt dieser für große Institute umfassender aus, insbesondere das Thema MREL ist eine signifikante Herausforderung für alle Banken, bei denen nicht die Regelinsolvenz als einzige Abwicklungsmaßnahme in Frage kommt.

SEMINARTIPPS

RiG Spezial: SREP • Säule 2- Eigenkapitalanforderung • Kapitalpuffer, 13.04.2021, Zoom.

RWA-Belastungen vs. neue Reaktions- und Einsparmöglichkeiten, 27.04.2021, Zoom.

RiG Spezial: Änderungen am Sanierungs- und Abwicklungsgesetz (SAG), 28.04.2021, Zoom.

Bedeutung der Eigenmittelzielkennziffer für Aufsicht und Banksteuerung, 29.04.2021, Zoom.

Anpassung der Kapitalplanung unter Beachtung neuer Eigenmittelvorgaben, 08.06.2021, Frankfurt/Offenbach.

IV. Fazit und Ausblick

Mit dem Risikoreduzierungsgesetz geht die kontinuierliche Überarbeitung des KWG in die nächste Runde und beweist eindrücklich, dass allen Bestrebungen zur Europäischen Vereinheitlichung zum Trotz auch der nationale Gesetzgeber weiterhin einen großen Spielraum im Bankenaufsichtsrecht hat.

Aus Sicht der Institute liegt die wichtigste Aufgabe nun darin, die für sie relevanten Änderungen des Risikoreduzierungsgesetz zu identifizieren. Aufgrund der Vielzahl von Änderungen, die in den meisten Fällen in Anpassungen bestehender Paragrafen und weniger in der Einführung vollständig neuer Regelungsinhalte resultieren, ist dies keine ganz einfache Aufgabe. Zur Erleichterung kann der vom Autor entwickelte Projektplan dienen, der über die FCH Gruppe bezogen werden kann.

Der kompakt aufbereitete, Excel-basierte RiG Projektplan kann umgehend zum Preis von 39,- € inkl. MwSt. über info@fch-gruppe.de bezogen werden.

[1] Gesetz zur Umsetzung der Richtlinien (EU) 2019/878 und (EU) 2019/879 zur Reduzierung von Risiken und zur Stärkung der Proportionalität im Bankensektor (Risikoreduzierungsgesetz – RiG), siehe BGBl. 2020 Teil I Nr. 61 vom 14.12.2020.

[2] Vgl. BaFin: Konsultation 15/2020, abrufbar unter: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Konsultation/2020/kon_15_20_Konsultation_Rechtsverordnungen_ba.html

[3] Vgl. Finanz- und Risikotragfähigkeitsinformationenverordnung (FinaRisikoV), die zuletzt durch Artikel 1 der Verordnung vom 12. August 2020 (BGBl. I S. 1890) geändert worden ist.